“公司可积累性的本质,和我们的职业是一样的,就是有没有超长的生命周期,而超长的生命周期背后就是客户的粘性。”

“真正持久的竞争优势是来自供给侧竞争优势和需求侧竞争优势的相互作用,是建立在客户锁定基础上的规模经济。”

“今天所有长期增长的公司,背后都是很强的客户锁定,所以从公司价值来讲,长期价值的起点就是客户锁定。”

“复利是反复积累的过程,第一需要时间,第二需要做简单的事。

“简单其实是结果,没有什么事一开始是简单的,都是做着做着就发现这个事简单了,它是努力工作的结果。“

“技术进步帮助人们实现了潜在的自发秩序。”

“人性和技术进步,应该是我们人类社会发展过程中最基本的两个支点,一个是永远不变的,一个是永远在变化。”

“人性和技术进步叠加产生自发秩序,这是赛道的重要性;自发秩序和商业模式叠加产生可积累性,这是商业模式的重要性;在可积累性的基础上,叠加护城河和良好的管理,产生企业长期制胜的结构。”

“未来中国经济主旋律还是结构性增长,结构性增长的三个方向,无疑是碳中和、数字化和老龄化。”

“中国数字化企业的竞争力在快速增长,这中间有非常多的专精特新企业会涌现出来。”

以上是六禾投资董事长夏晓辉在日前第四届中国行业发展高峰论坛上演讲中的精彩观点。

六禾是国内成立最早的私募基金公司之一,在牛熊起伏的中国A股市场低调笃行17年。创始人夏晓辉博士毕业于复旦大学世经系,师从经济学家华民,本科就读于上海交通大学。

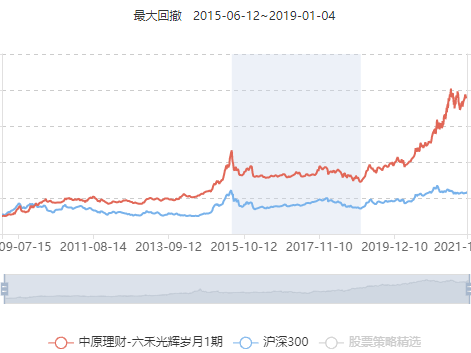

公司旗下产品六禾光辉岁月1期于2009年2月成立,由夏晓辉管理至今。截至2021年12月24日,成立以来回报超6.7倍。

身为老牌私募,六禾在今年市场新秀群涌的结构式行情中也表现不俗。截至12月24日,六禾光辉岁月1期今年以来回报率37.81%。

夏晓辉是一位学者型的投资管理人,此次演讲主题为《行业和公司的可积累性研究》,他从复利的门槛进行切入,谈及追求可积累性正是追求复利的基础,并从三个竞争优势的角度总结可积累性是如何产生。

以下是演讲全文,聪明投资者分享给大家。

复利门槛的基础就是可积累性

可积累性可能往往被大家所忽略,但在我看来,无论是对我们做投资,还是选择职业或者创业,可积累性或许是最重要的、最需要思考的问题。

复利是很简单的一个概念,也有很美好的未来,但实际上非常少的人能够享受到复利。

为什么鲜有人可以享受到复利?

我个人觉得复利是有门槛的,复利的门槛是什么?它的基础就是可积累性。

如果我们做的投资,我们从事的职业,我们的创业不具有可积累性,往往得不到复利的结果。

如果复利是最终目标,那可积累性是一个中间目标,没有中间目标,我们很难达到最终的复利效应,因为最终目标往往很飘渺。

我们不妨做一个迂回,我们把追求可积累性,当成我们追求复利的迂回战略。

我们做一些探究,首先想想职业的可积累性。

哈佛有一个职业幸福感的调查,结论是所有的职业中,医生和老师的幸福感是最强的。我相信是对的。

为什么医生和老师的幸福感那么强?我们可以讲两个例子。

中科院院士吴孟超先生,大家都很熟悉,90多岁时,他还进手术台。很多人就会想,为什么一个90多岁的老人进手术台,还会让患者和家属那么放心。

因为作为医生,作为老师,知识和经验的积累是没有年龄限制的,所以比起一个40岁、年富力强的医生,一个90岁的医生会更让人信任。

另外一个老师的代表是格雷厄姆,做投资的应该都读过他的书。他能够被那么多人记住,很重要的一个原因是他是巴菲特的老师,同时他也有很多学生在投资领域是大师级的。

格雷厄姆在哥伦比亚大学做了28年的教授,在他80岁生日分享的时候,他没有谈到投资,谈的更多的是他喜欢的文学、艺术,以及崇拜的偶像,如本杰明·富兰克林。

同样,作为格雷厄姆的学生,巴菲特也写了很多东西来怀念他。甚至我们今天很多人还在读格雷厄姆两本经典的著作。

其中的秘密是什么?

有两个原因。

第一个,无论是老师和医生,都有超长的职业生命周期,我们很难想象一个运动员可以把职业生命周期延到40岁以后,而老师和医生可以拥有超长的职业生命周期。

第二个,客户有极强的粘性。老师和医生可能很多年以后,他的学生还在怀念他,还在被他的精神所鼓励所激励,这是一个非常重要的特性。

公司的可积累性包括

产品的积累、客户的积累、组织管理、价格趋势

回到公司,我们讲的可积累性是什么?

公司的可积累性可以从产品的积累、客户的积累、组织管理的可延展性,以及产品价格上去做分析。

比如说产品的积累,产品迭代越快的公司可积累性是越差的,迭代慢的,反而更有可积累性,还有一些具有路径依赖的产品,更容易积累。

从客户的积累来讲,重复使用的客户容易被积累,有一些记忆效应的客户容易被积累。

组织管理有两点很重要,一是开放体系,二是延迟满足。我们原来讲过一句笑话,有贼心的时候没贼胆,有贼胆的时候没贼心。贼心贼胆都有了,贼没了。产品和客户都积累好了,发现公司垮掉了,这和人性有关系。

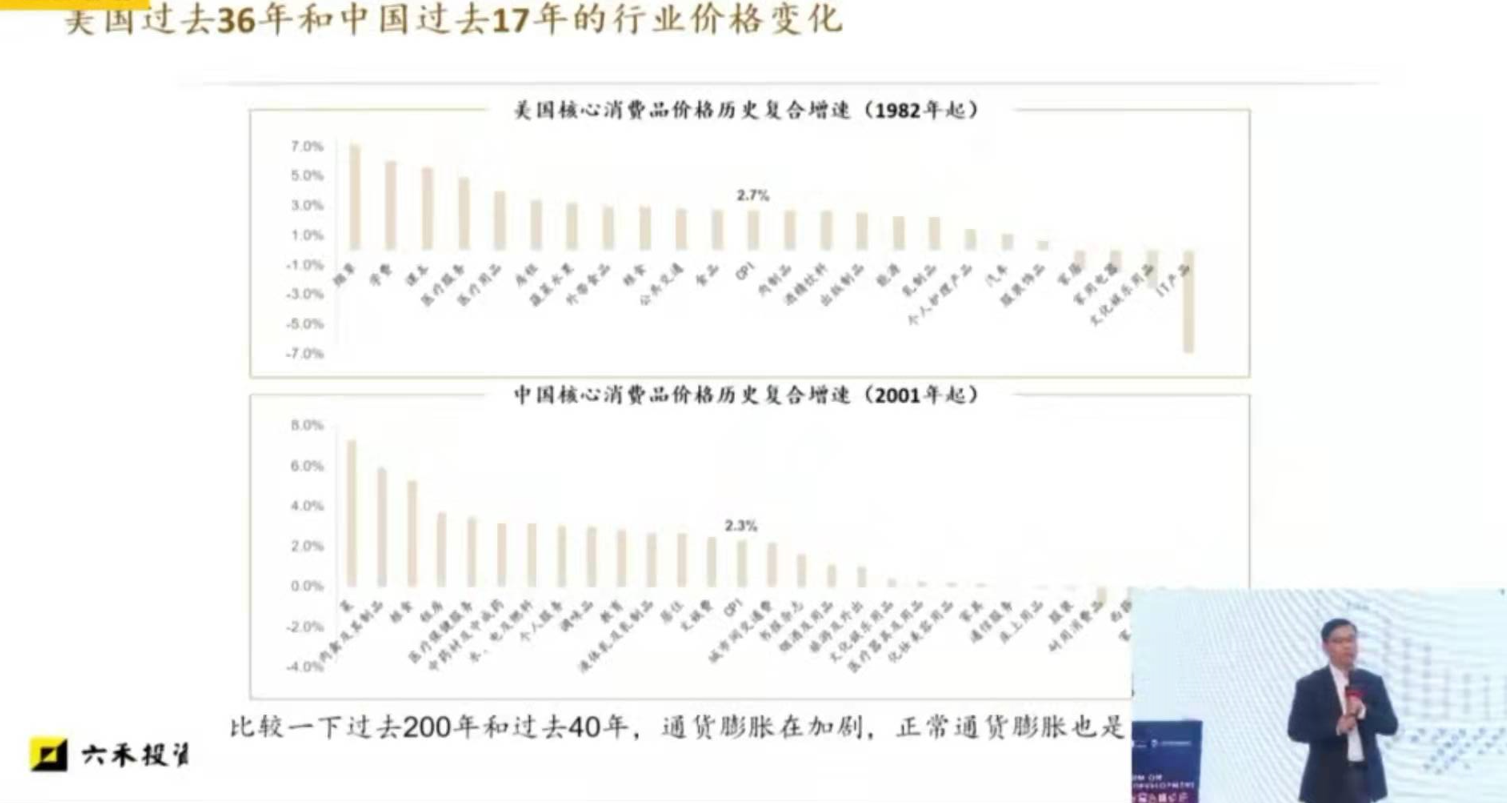

最后谈价格,这是美国过去36年和中国过去17年的行业价格变化。

大家可以看到,不同行业的产品价格变化非常大,中间的是 CPI涨幅,有大量的行业产品价格上涨可以超过CPI。

所以回头看,你是左边(涨幅超过CPI)这些行业的CEO,还是右边(涨幅低于CPI)这些行业的CEO,对公司收入和利润长期增长会有一种什么样的心态,应该很不一样。

公司的可积累性的本质是超长的生命周期

超长生命周期的背后是客户的粘性

讲到可积累性的表观特征,大家可能会有很多的讨论。

先看产品,我们可以把一件产品、服务做好做到极致,它就有了可积累性。如果你能够做出多种产品或服务会更好。

第二个,市场的空间,更强的可积累性体现在空间无限。

我们打游戏也是,我们希望打那种很难结束的游戏,打几关就过关了也没意思,所以人们都是渴望无限游戏的。

收入方面,如果可积累性强,存量客户的收入就很稳定,甚至存量客户就能实现收入的稳定增长。

客户也是,可积累性强的公司,客户数量会不断地增加,如果单一客户消费的产品量还会增加,可积累性就更强。

产能方面,有些产能很难扩张,比如日本有家数百年的家族企业,其实就是一个家庭温泉,很难再复制一个,但是有些产能可以随着需求的增长而不断增长。

所以公司可积累性的本质,和我们的职业是一样的,就是有没有超长的生命周期,而超长的生命周期背后就是客户的粘性。

长期价值的起点就是客户锁定

我们再从竞争的角度来看看可积累性。

哥伦比亚大学的明星教授格林沃尔德,有一本书非常好的书《竞争优势》,他在书中把波特五力模型做了一个简化,他觉得真正决定竞争优势的唯一力量就是进入壁垒,进入壁垒另外一个表达就是竞争优势。

真正的竞争优势只有三个:

第一个,供给侧的成本优势。

第二个是需求侧,需求侧本质是客户锁定。我特别喜欢客户锁定这个词,客户锁定一般就是三种情况。

一是消费者的习惯,比如喜欢吃辣,喜欢喝酒,这都是习惯。二是转化成本很高,我如果不使用现在的产品,要转化别的(成本)非常高,三是寻找一个替代品很难。

比如说我有一位家庭医生很好,但是我要再找一位就很困难,因为他要了解我,我还要信任他。需求侧的优势就是来源这三个方面。

第三个竞争优势就是规模经济。

真正持久的竞争优势是来自供给侧竞争优势与需求侧竞争优势的相互作用,即规模经济效益与客户锁定的有机结合。

我们回头看,今天所有那些长期增长的公司,背后都是很强的客户锁定,所以从公司价值来讲,长期价值的起点就是客户锁定。

复利是反复积累的过程

第一需要时间,第二需要做简单的事

可积累性的基础上可以形成简单复利或多重复利。

比如我们来看三个维度:客户数量的增加,产品价格的上涨,产品种类的增加。

在一个维度上就是简单复利增长,如果两个维度、甚至三个维度叠加,就是多元复利增长,我们可以用一些上市公司来做案例分析。

比如长春高新,我武生物属于简单的客户数量增加的复利;菲利普·莫里斯是价格增长的复利;茅台、片仔癀和晨光属于数量和价格的双重复利;包括像赛默飞、西格玛、泰坦科技、阿拉丁,属于产品种类与客户数量的双重复利。

我们可以找到更多的例子,所以复利其实就是反复积累的一个过程。

它需要两点,第一点是时间,第二点是做简单的事。

当然这个简单其实是结果,没有什么事一开始就是简单的,都是做着做着就发现这个事简单了,它是努力工作的结果。

做可积累性的努力

把一生的能量聚集到最大

我们通过一个案例来讲可积累性,“水滴石穿”是一个很古老的故事。

从这个故事中我们可以看到,越简单、越纯粹,越有力量。水每次都滴在同一个地方,只要不停地滴下去,随着时间的推移就会越来越有力量。

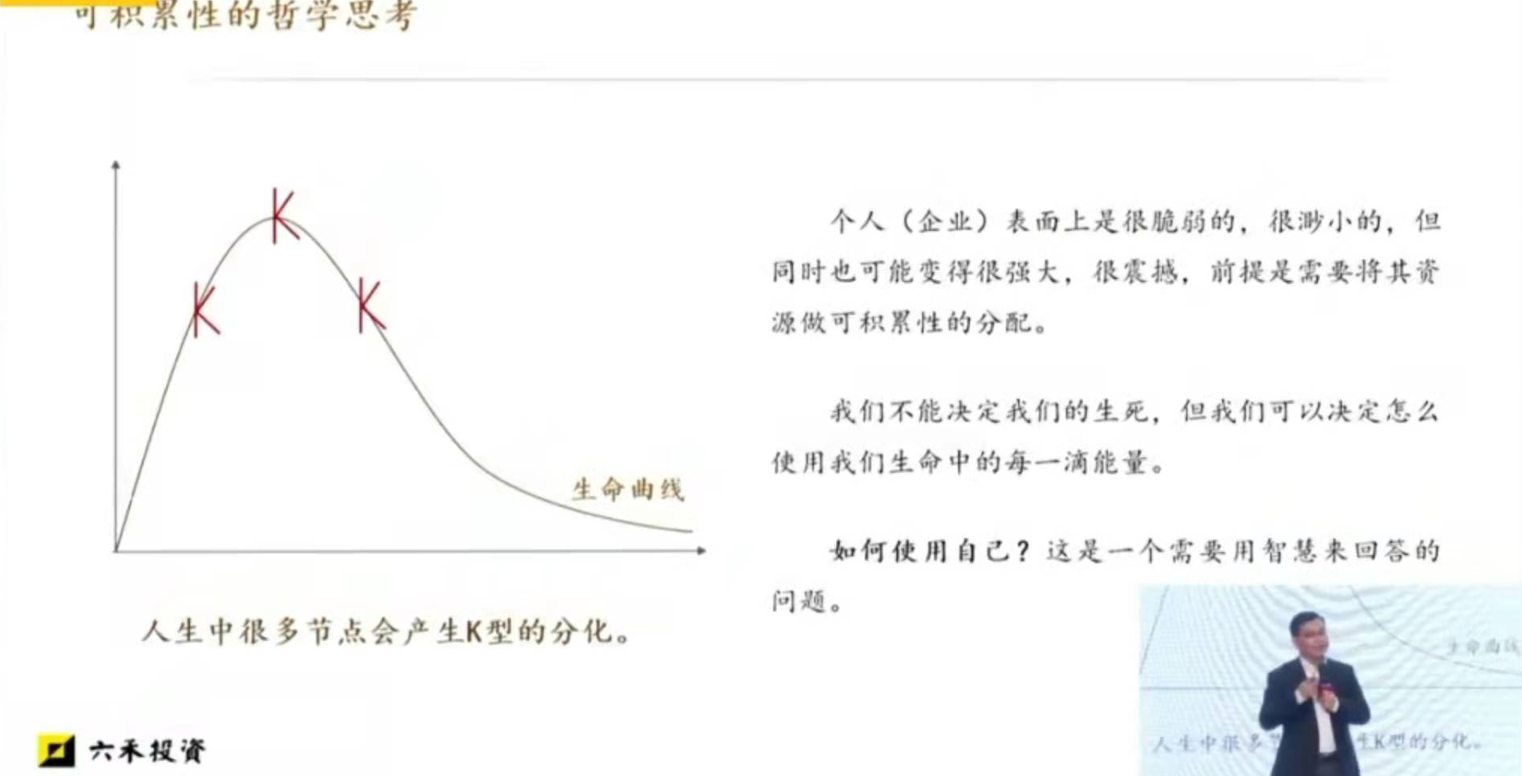

我们人生从10岁到70岁是学习和创造力最好的60年,假设每一秒钟滴一滴水,大概有19亿滴水。如果我们每个人只有19亿滴水,要怎么去分配才能产生最大的效用?

其实,积累是资源分配的一种方式,我们说两个极端。

第一个极端是每一滴水都滴在同一个地方,第二个极端是每一滴水都滴在不同的地方,这两个极端造成的效应很是不一样的。

长期专注,每一次做功都成为下一次做功的基础,和我们每一次都做不一样的事情,有非常大的区别。

如果把它类比到经济学上去考虑,我们的生命曲线大概在35、40岁左右达到生理的最高点。但我们人生创造能量的曲线,背后可以是非常强的指数叠加,但这个指数叠加与你是不是在做可积累性的努力是有关系的。

我们一生中可能会面临很多K型的选择,你选择了一个向上的K型和选择一个向下的K型是不一样的。

所以最后其实并不是经济学的思考,而是我们自己的哲学思考,我们怎么使用好自己,把一生的能量聚集到最大。

亚马逊创始人贝佐斯在今年4月股东信里说:“这个宇宙希望你成为普通人,并千方百计地吸引着你,千万别让它成为现实。”

今年出版的新书《贝佐斯致股东的信》,作者安德森把贝索斯过去21年写的所有致股东的信做了一个分析,发现后20封信所提到的核心内容,都早已在他的第一封信里就涉及到了。

所以要想与众不同,就是芒格说的话,商界有一条古老法则:“想明白一个简单的道理,然后你就严格地按照这个道理去做。”

贝索斯就做到了这一点。

想清楚企业为什么长得大,活得久

投资可以很从容

第四点,我们讲企业为什么能活那么长,长那么大。

这是2019年在我们公众号上发的一篇内容。

全球在美国上市的,市值排名前30的公司,最大的2万亿美元左右,最小的2000亿美元。平均年龄达到63岁,最大的年龄是美国银行,235岁。

这么大这么老的公司,过去10年平均ROE竟然达到了19.6%,如果做一个简单的组合买入,那么过去10年的平均复合收益率是16%。

即使我们扣掉那几个表现好的互联网公司,数据也差不多。这是值得我们去思考的。

如果我们把样本扩大到标普500里的所有公司呢?

标普的500家公司里,年龄超过100岁的公司有72家,超过80岁的公司有120家。

我们看80岁以上的公司的平均ROE,平均年复合收益都非常高,我们再看一下标普500里面这些高龄公司的行业分类。

我们发现主要是在消费、金融和工业三个领域,是80岁以上公司分布最广的。

这三个行业,如果是30岁的公司,占比只有38%,到了100岁的(公司)占比到了65%,说明这三个行业的可积累性和其他行业是不一样的。

医疗健康不在这三个行业,其实医疗健康的可积累性挺强的,重要原因可能是这些公司成立的时间相对晚一些。

所以如果从可积累性角度看投资,就会发现,投资可以很从容。

要投资一个企业,我们首先要想清楚为什么它能长那么大,活那么久。我们想明白以后再去做投资,就可以跟随它很多年。比如巴菲特第一次买GEICO的股票到把这家公司全部买下来花了45年时间。

相比标普500家公司57岁的平均年龄,沪深300现在只有21岁,我们的公司普遍更加年轻,所以有更多的想象空间,我们可以非常从容地去做我们的投资和研究。

从商业的角度来理解自发秩序

它是建立在人性和技术进步的基础上

第五个问题,探讨可积累性的底层思维,很多东西是我个人的一些想法,不一定对,请大家批评。

我们首先从哈耶克讲到的“自发秩序”出发,哈耶克对自发秩序的解释举了三个例子。

第一个例子是乡间的小径,径是大家走出来的,是人们自然选择的结果,没有任何规划。

第二个例子是语言,语言也是自然演化的。语言有很多规则,但谁创造了这些语法规则,你找不到,不知道是谁创造的,其本质就是自然演化出来的。

第三个例子是法律,自然法在被成文表达出来之前,已经在社会上积累出了很多不成文的规范,比如欠债要还钱,伤害要赔偿。立法就是把它们表达成规范的文本,所以自然法也是千百年来大家积累的结果。

他讲的“自发秩序”这个概念,我们可以移植到商业中间来。

我个人觉得如果从商业的角度来理解自发秩序,自发秩序是人性和技术进步的叠加。

技术进步帮助人们实现潜在的自发秩序

举个例子:上海到北京怎么走?人类最初就是选择步行,当人类把马驯化了以后,可以骑马,现在是汽车、动车或者飞机。

我想人类几千年之前看到飞鸟就可能想到飞行,但直到莱特兄弟发明了飞机,才真正实现了这个梦想。这就形成了一个自发秩序,我们回不到过去了。

亚马逊讲的三个不变,就是更多的选择,更便宜的价格,更快的送达。

这么多年他们一直通过不断的技术升级来达到人性所要求的这三个点,不断地、更好地叠加这三个点。

所以技术进步其实是帮助人们实现了潜在的自发秩序。

人性和技术进步,应该是我们人类社会发展过程中最基本的两个支点,一个是永远不变的,一个是永远在变化。

从历史长河来看,人性决定了周期,因为它是周而复始的,技术决定了成长,因为它永远向上。

可积累性的形成

是自发秩序的基础上叠加商业模式

可积累性怎么形成?我觉得是自发秩序的基础上叠加商业模式。

商业模式的重点就像德鲁克讲的,公司的本质就是创新和营销,创新是指创造自己独特产品,营销就是把产品销售给客户。

所以好的商业模式是什么?好的商业模式就是让客户的粘性比单纯靠产品力产生的粘性更强。产品力本身是有粘性的,但通过商业模式可以进一步加强它。

关于可积累性的研究,我们要回答4个很重要的问题。

第一,产品适合积累吗?靠什么积累?

第二,客户是否有粘性?

第三,产品价格的趋势如何?

第四,商业模式是否有利于不断增加客户粘性?

最后讲三层逻辑:人性和技术进步叠加产生自发秩序,这是赛道的重要性;自发秩序和商业模式叠加产生可积累性,这是商业模式的重要性;在可积累性的基础上,叠加护城河和良好的管理,产生企业长期制胜的结构。

这也是巴菲特讲的持久经济特征和良好管理的企业。

数字化是最好的

它有极强的可积累性

我们最后用可积累性来看未来的投资机会。

今年大家都看到了房地产市场中,“房住不炒”的政策、老百姓的预期以及17亿平米的销售面积这三层因素的叠加。当三层因素叠加在一起的时候,我们感到房地产行业的顶基本形成了。

未来中国经济主旋律还是结构性增长,结构性增长的三个方向,无疑是碳中和、数字化和老龄化。

但是,这三个方向如果从可积累性的角度去看,它的投资机会是不一样的。

比如老龄化,对应的是医疗健康领域。医疗健康领域可积累性是不错的,有很大的空间。

但现在我们面临的是14亿人口医保的压力,所以可能很多公司都会公用事业化。当然,还是有少数公司,特别是一些国际化的公司,会实现快速增长。

数字化领域是最好的,虽然我们现在和美国还有差距,但它有极强的可积累性,某种程度上来讲,这个行业可以形成超级龙头。

房地产这么大的经济体量为什么形成不了大市值公司?数字化为什么有超级龙头?可能最重要的就是可积累性。中国数字化企业的竞争力在快速增长,这中间也有非常多的专精特新企业会涌现出来。

碳中和领域中国是非常强大的,但从盈利模式和可积累性来讲,是弱于数字化的,它本质上还是制造业的成分更多,所以它可能很难形成超级龙头,但是碳中和领域很多专精特新的公司还是有很大空间。

今天碍于时间限制,就先分享到这里,期待以后再有机会再与大家交流,谢谢大家!

转自聪明的投资者