7月21日分享过一篇关于金石资源的成长逻辑分析,短短一个半月,涨幅高达95%,所以做股票还是要看中个股逻辑,这样才能收益最大化。

国庆前后,化工周期票由于量化资金和公募基金调仓的原因,出现了一波平均跌幅高达30%的杀跌,金石资源也不可避免。但是情绪杀跌只会影响个股短期走势,中长期走势还是要看个股的成长逻辑。现在这个点位金石资源可以说是很有性价比了,今天就再来盘一盘金石资源的逻辑。

一、需求端分析

目前最大的一个增量在于锂电池应用。以产业链角度看,以多氟多的生产过程为例,整个流程为:萤石—高纯氢氟酸—氟化锂—六氟磷酸锂—锂电池。

根据各种环评报告,六氟磷酸锂对氢氟酸单耗平均为1.3t/t;氢氟酸对萤石单耗一般为2.3t/t。经过测算得到,到2025年,六氟磷酸锂对氢氟酸和萤石消耗量相比2020年增加31.4、72.1万吨;到2030年,氢氟酸和萤石消耗量相比2020年增加70.3、161.6万吨。

从其他需求角度看,萤石的下游行业还包括制冷剂(代系切换)、氟树脂(5G)、氟精细(氟农药、氟医药、

特气)、钢铁、电解铝。目前下游的大多数行业都处在限产阶段,价格不断上涨,因此这些行业对萤石影响大概率为形成价增量稳的格局,整体市场销售额是增长的。

二、涨价

随着新能源汽车、锂电爆发,萤石国内售价已超过2700元/吨,即将历史新高

三、国内市占率龙头,成长空间巨大:

金石资源的萤石储量世界第一,某种程度上具备萤石价格的定价权。目前全球萤石产量在700万吨左右,我国约400万吨。公司2020年产量约41万吨,占全国约10%,占全球不到6%,另外公司规划五年内能逐步达到年产150万吨的规模,投产后公司国内市占率有望攀升至20%。

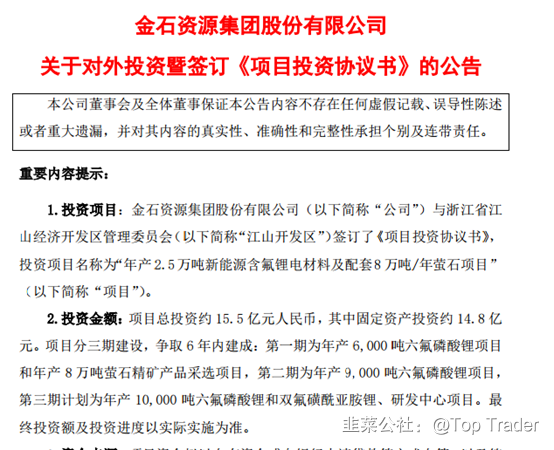

四、进军新能源产业链,打造六氟磷酸锂一体化公司:

10月12日,公司公告拟投资15.5亿投建年产2.5万吨六氟磷酸锂项目。项目分三期建设,争取 6 年内建成:第一期为年产 6,000 吨六氟磷酸锂项目

和年产 8 万吨萤石精矿产品采选项目,第二期为年产 9,000 吨六氟磷酸锂项目,

第三期计划为年产 10,000 吨六氟磷酸锂和双氟磺酰亚胺锂。

五、稀缺性:

萤石是国家战略性资源储备,优质萤石矿稀缺性凸显。萤石是较为重要的战略性资源,在 2016 年制定的《全国矿产资源规划(2016—2020 年)》中,已被列入我国“战

略性矿产目录”。

据网络资料得到的行业内部统计,目前国家已经取缔了约70%的萤石矿权,剩下的30%还需要通过绿色矿山验收。2019年初,工信部出台了《萤石行业规范条件(征求意见稿)》,该意见稿要求“新建萤石开采项目的开采矿石量不低于5万吨/年;本规范条件实施前已投产的开采项目若扩建,开采矿石量不低于2万吨/年。”

战略性矿产资源的保护开发、环境保护和生产安全持续高压,大批中小企业退出,利好萤石价格稳定,同时有利于公司的行业整合,

- 1