眼科医药

小学僧

超短低吸的游资

2021-07-13 18:47:20

求转发,求关注,求点赞,求评论,如果想找我可以私信给我,我们有专门技术交流的地方!🙏【医药】我国高度近视学生占比近10%,眼科医疗空间广阔

一、国家专项调查显示近10%近视学生为高度近视,随着暑期来临,眼科医疗进入销售旺季。

根据国家卫健委今日发布会上公布的2020年9月至12月国家近视专项调查数据显示:有近10%近视学生为高度近视,而且占比随着年级升高而增长,在幼儿园6岁儿童中有1.5%为高度近视,高中阶段则高度近视率达到17.6%。

目前我国青少年近视率已经位居世界第一,近视低龄化形势较严峻。此前已有世界卫生组织(WHO)调产数据显示,2020年,我国近视患者超过6亿人,占总人口数的近50%,其中中小学近视人数超过1亿,小学生近视率近50%、初高中生近视率近80%、大学生近视率高达90%。本次国家卫健委专门提到学生中的高度近视占比情况,反映了国家对青少年近视问题,尤其是高度近视问题十分重视。高度近视容易引起多种严重并发症,如白内障、视网膜脱离和青光眼等,危害不容忽视,是需要重点防治的致盲性眼病。

在此之下,国内眼科医疗服务市场快速发展,2012年-2019年总体市场规模由461亿元增至1240亿元,年复合增速约15%。但目前国内眼科医疗服务渗透率仍较低,在居民可支配收入增长和健康意识提升背景下,市场规模未来5-10年仍有望保持两位数以上增长。

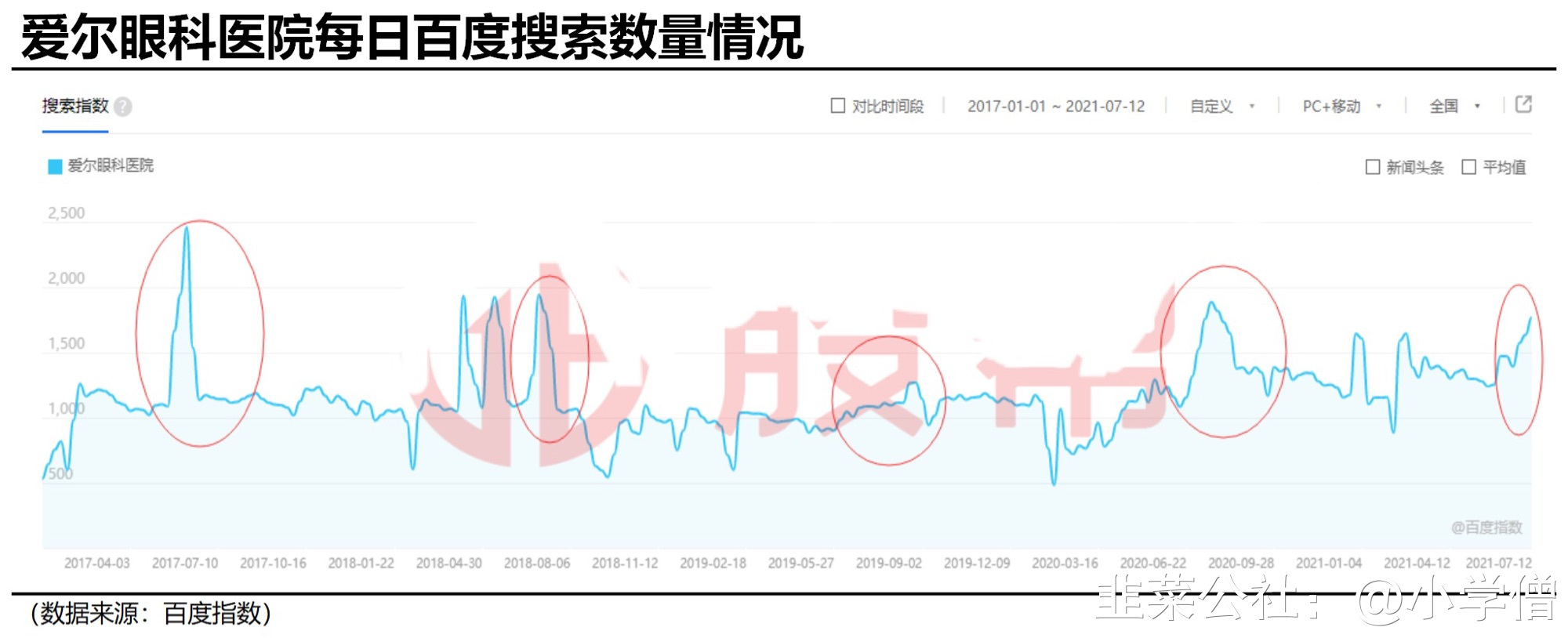

随着学生进入暑假假期,叠加高考后的“摘镜潮”,眼科门诊迎来高峰,眼科医疗服务需求进入旺季。眼科民营医院国内市占率第一的爱尔眼科此前表示,暑假期间是公司屈光手术旺季(屈光手术主要是治疗近视、远视及散光等屈光不正患者)。从百度搜索指数也可以看到,关于“爱尔眼科医院”的百度搜索情况在每年暑期阶段(6-9月)均有较明显的提升。此外,6月初高考之后的“摘镜潮”也带动了眼科医疗服务的爆发。

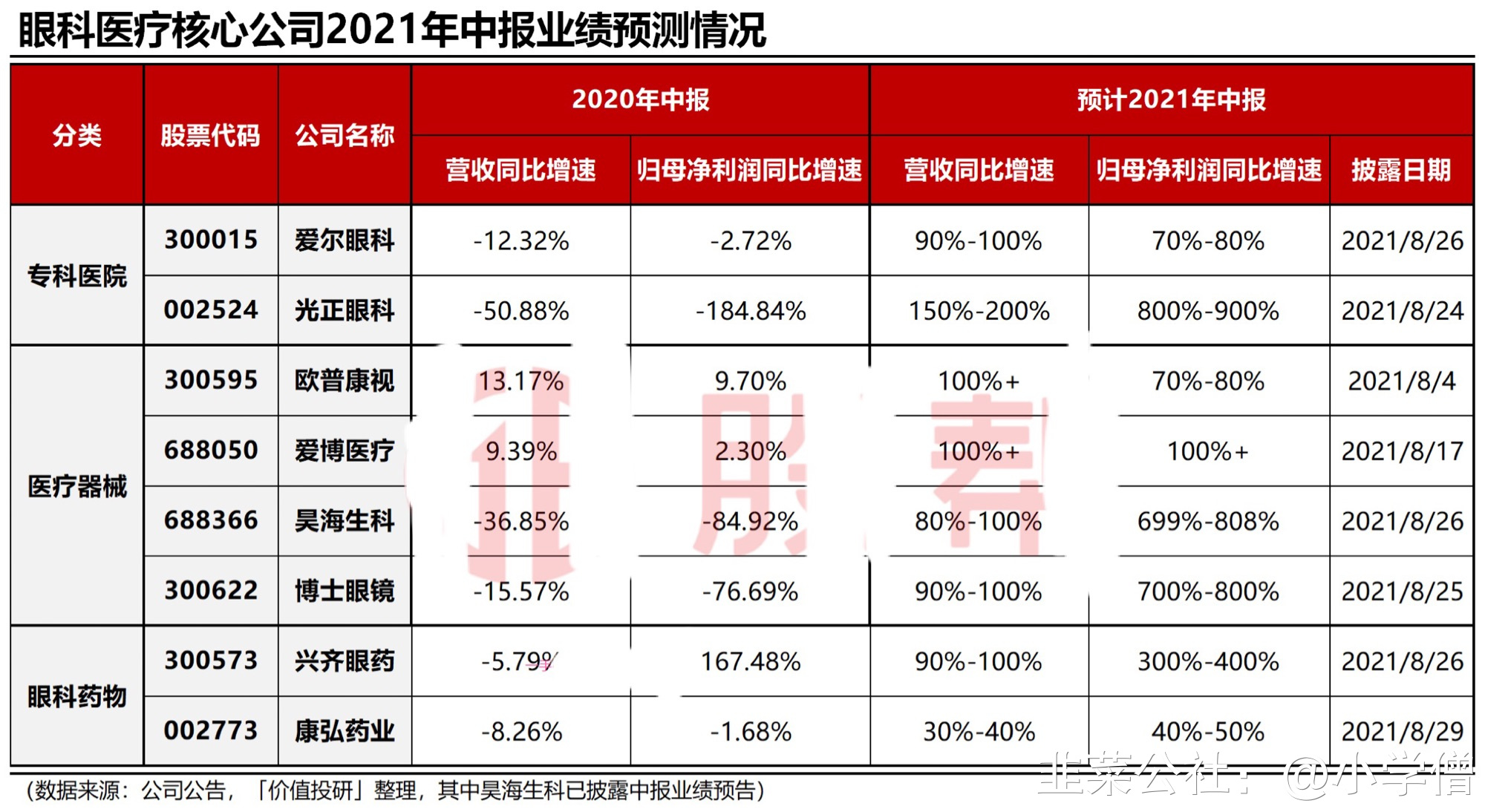

二、眼科医疗上市公司包括专科医院、医疗器械和眼科药物三类,核心公司中报业绩有望在去年新冠疫情影响的低基数背景下实现较高增长。

眼科医疗上市公司主要包括产业链上游的医疗器械、药物以及产业链下游的专科医院。由于去年上半年受国内新冠疫情影响,眼科门诊量大幅下降,使得相关眼科医疗器械和药物需求也有所下降,导致眼科医疗相关公司业绩出现一定的下滑。展望今年中报,国内新冠疫情控制形势良好,眼科医疗服务需求快速恢复,相关公司中报业绩有望在去年较低基数背景下实现较高增长。

1、下游专科医院:受益于眼病患者不断增加和民营专科医院蓬勃发展,就诊需求持续增长。

国内眼科医院数量从2011年的288家增至2019年的948家,市场业务规模年复合增速超过20%。民营眼科医院前景广阔:一方面,眼病患者持续增加,民众生活水平和健康意识提升,眼科技术突破提高医疗服务的有效性和渗透率,带来眼科市场扩容;另一方面,专科医院更具优势,国家从2000年便开始鼓励支持社会办医,近年来政策方向维持不变,公立医院受限于服务半径和就诊容量,规模及业务量难以放量,眼科专科医院对眼科单科的重视和更好的患者就诊体验有助于未来市占率的迅速提升。

就相关上市公司而言,爱尔眼科国内市占率超过30%,稳居首位,“内生+外延”发展,分级连锁扩张模式稳定;光正眼科通过收购新视界眼科转型布局民营眼科医院,尚处于发展初期,扩张模式不如爱尔眼科稳定。

爱尔眼科(300015):主营各类眼科疾病诊疗、手术服务与医学验光配镜业务,过去5年每年营收和净利润增速均保持20%以上。截至2020年底,公司及并购基金在全球共有645家医疗机构,其中中国内地537家,海外108家,业务遍及亚欧美三大洲。

公司经营策略方面,爱尔眼科通过建立“中心城市医院—省会医院—地级医院—县级医院”四级连锁诊疗模式,在多个省区形成了“横向成片、纵向成网”布局。公司经营策略可复制,有助于公司业绩可持续增长。

光正眼科(002524):在涉足眼科业务之前主营能源与钢结构业务,连年亏损。2018年开始收购新视界眼科,目前已开设12家专业眼科医院,2020年眼科业务营收6.79亿元,占总营收的73.74%。

2、上游医疗器械和眼科药物:受益于下游眼科就诊量增加,尤其是括屈光手术等渗透率不断提升,需求持续放量。

眼科医疗器械包括人工晶状体、角膜塑形镜、框架眼镜等;眼科药物主要包括防治近视的低浓度阿托品滴眼液、防治干眼病的的环孢素滴眼液等。受益于下游眼科就诊量增加,眼科医疗器械和药物销售不断增长。

就眼科医疗器械而言,核心公司包括欧普康视、爱博医疗、昊海生科、博士眼镜。

欧普康视(300595):旗下“梦戴维”角膜塑形镜国内市占率第一(24%左右),技术水平与国际持平,可适用范围更广,定制周期短。目前角膜塑形镜在国内渗透率还较大,相应市场空间未来5年有望保持20%以上,公司产品先发优势和渠道优势明显。

爱博医疗(688050):国内首家高端屈光性人工晶状体制造商,人工晶状体拥有20个产品型号,2020年营收占比达84%;同时,公司也在积极开拓视光领域的角膜塑形镜、医美领域美瞳等业务,打造新增长点。

昊海生科(688366):眼科医疗业务主要是人工晶状体,国内市占率约30%,2020年眼科产品收入占总营收的42.45%。公司2021年上半年实现业绩大幅增长,预计实现净利润2.2亿元-2.5亿元,同比增长699%-808%,眼科产品收入受益于国内市场疫情后需求恢复而得到了快速增长。

博士眼镜(300622):公司主营产品包括镜架、镜片、太阳镜、老花镜、隐形眼镜、隐形护理液,同时向消费者提供验光配镜相关服务,是国内领先的眼镜零售连锁企业之一。旗下包括四大品牌博士眼镜、 Presidentoptical、zele、砼四大品牌,分别定位于“专业视光”、“高端定制”、“时尚快消”和“个性潮牌”。

就眼科药物而言,核心公司包括兴齐眼药、康弘药业。

兴齐眼药(300573):公司是国内低浓度硫酸阿托品滴眼液唯一获批临床和院内制剂的企业,同时也是国内目前唯一一家获批治疗干眼症环孢素滴眼液的企业。公司低浓度阿托品滴眼液有望于2023-2024年获批,年销售峰值可达50亿元;环孢素滴眼液已于2020年6月获批上市,预计销售峰值可达20亿元。

康弘药业(002773):公司研发的康柏西普生物药可以用于治疗眼底血管病变,年收入超过10亿元,2017年进入医保后实现快速放量,并积极推动该款重磅药品的国际化进程。

总的来说:

眼科医疗服务赛道受益于诊疗需求增长,市场规模不断扩大,相关公司2021年中报业绩有望在去年疫情影响的较低基数下实现较高增速。

就细分领域而言,下游专科医院端体量较大,表现更加稳健,增速相对平稳,核心公司爱尔眼科中报净利润有望实现70%-80%的同比增速;上游器械和药品端弹性更大,受诊疗需求恢复有望实现业绩的同比大幅增长,如已披露业绩的昊海生科预计2021年中报净利润同比增长699%-808%。 [图片] [图片]

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

光正眼科

S

昊海生科

S

爱尔眼科

S

博士眼镜

S

欧普康视

工分

2.05

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1