一、实朴检测301228--土壤和地下水检测

1. 募资及估值分析

发行股数3000万股,发行后总股本12000万股,发行价20.08元,募集资金6.02亿元,超募2亿元(“涨幅”49%);对应发行后总市值24.1亿。

(1)21年动态PE50倍,对比检测行业中的华测检测52倍、广电计量295倍、谱尼测试92倍,不算高,作为近期新股,超募幅度较低,破发概率低。

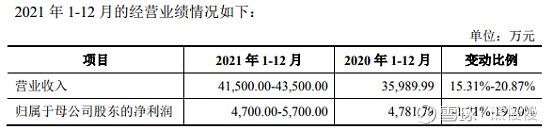

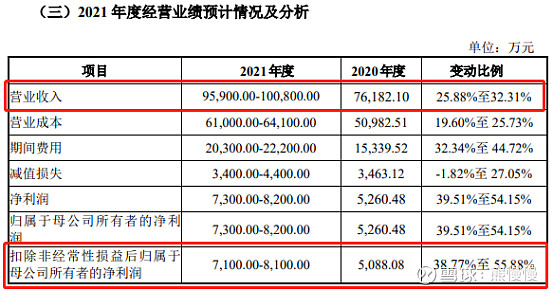

(2)报告期内:增收不增利,毛利率从60%下滑到40%。一方面,扩张赶上疫情,新增产能利用率较低;另一方面检测行业由于近几年发展速度快,竞争对手众多,公司选择了降价。

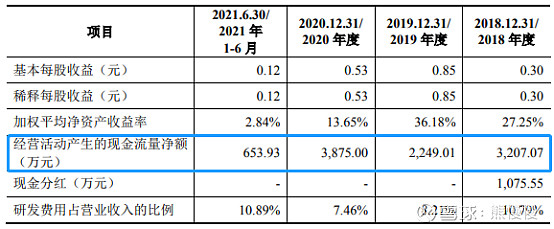

报告期各期,公司主营业务毛利率分别为62.90%、60.44%、45.03%和40.04%, 呈下滑趋势。

一方面,土壤和地下水检测行业高速发展吸引了竞争对手的加入,导致市场价格有所降低,发行人顺应行业趋势,调整了检测价格;另一方面,为抓住行业快速发展的机遇,发行人在多地新设实验室,实验室产能尚未释放,相应增加了运营成本,检测价格下降、运营成本上升综合导致报告期内发行人毛利 率有所下降。

(3)应收账款高、逾期情况累计增加

应收账款发生坏账的风险 报告期各期末,公司的应收账款余额分别为 7,950.85 万元、17,662.95 万元、24,459.04 万元和 26,794.45 万元,占当期主营业务收入的比例分别为 44.74%、 59.30%、68.20%及 163.74%,其中账龄 1 年以上应收账款分别占当期应收账款余 额的比例分别为 7.10%、10.88%、24.90%和 24.29%;报告期各期末,公司应收账款逾期金额分别为 531.08 万元、1,712.38 万元、5,874.42 万元及 6,586.51 万元。

逾期细节剖析:

B 类客户主要为企业管理规范、回款情况良好的成交客户或公司重点拓展区域或重点拓展业务领域的新客户,B 类客户信用账期原则上不超过 12 个月。

说明公司为了招揽新客户,降低了对客户的选择标准。

发行人终端客户主要为政府部门、大型国有企业,直接客户项目款的最终来源主要为政府财政资金,终端客户和直接客户信用程度较高,商业信誉良好,赊销坏账风险很小,呈现“回款周期长、信用风险低”的特征。报告期各期末,发行人逾期款项主要集中于1年以内,各期逾期1年以内金额占比分别为89.00%、 81.38%、83.89%、78.78%。

再结合公司客户类型看,如设计院这些客户本身的回款周期也比较长、应收账款也比较多,就不奇怪了(深城交的时候提过相关行业应收账款的问题)。

综上,作为新股,又在上半年(应收账款爆发问题一般在下半年或年终),公司同行业估值不算离谱,流通市值小,破发概率较低。一般关注,重点跟踪“经营现金流”、应收账款逾期及回款、公司客户的客户情况等。

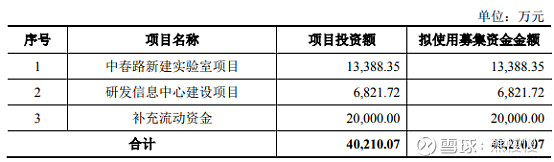

另外,从公司实验室数量看,全国已有10个,募资中1.3亿用来新建一个实验室,重置10个要13亿;公司从18年600人到现在1000多人,人均营收从不足30万,上升到现在的35万,如此粗算对应24亿的市值也不太贵。

2.发行人主营业务经营情况

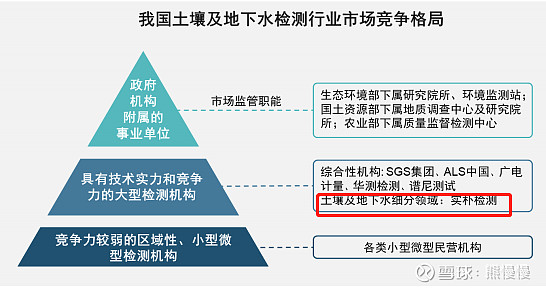

公司是一家以土壤和地下水为专业特色的第三方检测机构,检测范围包括土壤、水质、气体、固体废物、农食和二噁英等,涵盖从农田到餐桌等与环境及食品安全相关的检测业务。

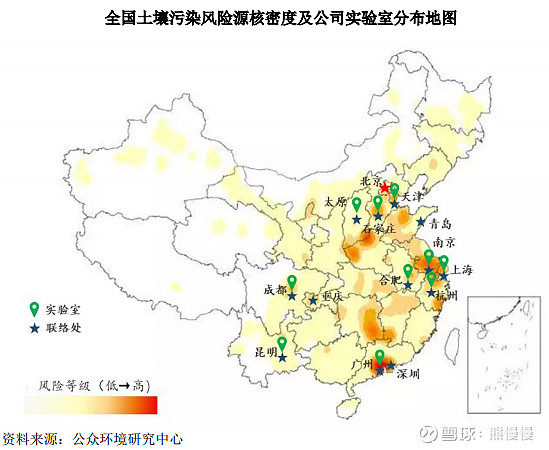

公司于 2013 年建立第一家土壤和地下水检测实验室。自 2016 年以来,公司积极把握政策机遇快速扩张,在长江三角洲、京津冀、珠江三角洲等重点地区相继建立多家实验室及联络处,业务规模快速增长。

凭借专业的服务能力和深厚的项目经验,公司服务了“全国土壤污染状况详查”等重大项目,是环境保护部发布的首批“全国土壤污染状况详查检测实验室名录”中 233 家检测机构之一,是一家以土壤和地下水为专业特色的检测机构。

增收不增利、经营现金流较差(对比应收账款和逾期的金额,经不起冲击)。

3.同行业对比

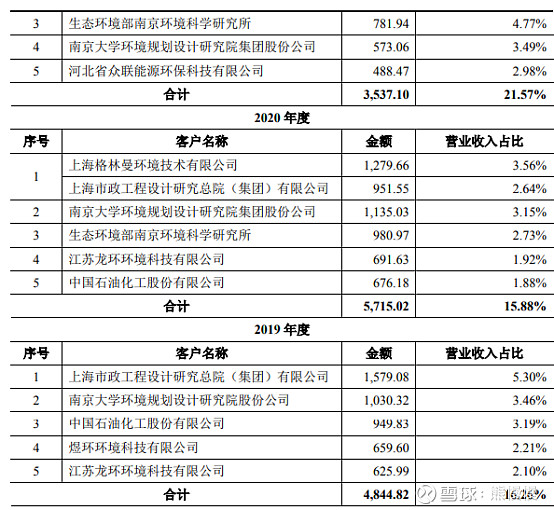

根据国家市场监督管理总局统计,2020 年我国环境检验检测行业市场规模 为 373.69 亿元。2020 年公司环境检测业务实现营业收入 3.56 亿元,在市场较为 分散的情况下,公司市场占有率为 0.95%。

1.华测检测(证券代码:300012.SZ) 华测检测成立于 2003 年,是一家集检测、校准、检验、认证及技术服务为 一体的综合性第三方检测机构,业务范围覆盖消费品、工程、环境、电器/工业 品、食品/农产品/保化、医学/生命安全等领域。

2.广电计量(证券代码:002967.SZ) 广电计量成立于 2002 年,是以计量服务、检测服务等专业技术服务为主要 业务的第三方计量检测服务机构。主要向客户提供包括计量校准、可靠性与环境 试验、电磁兼容检测、化学分析、食品检测、环保检测、安规检测在内的计量检 测服务。

3.谱尼测试(证券代码:300887.SZ) 谱尼测试成立于 2002 年,是一家综合性的第三方检验检测认证技术服务集 团,主要从事检验检测、计量、认证及相关技术服务,业务范围涵盖健康与环保、电子及安规、消费品质量鉴定、安全保障等。

二、华康医疗301235--医疗净化系统

1. 募资及估值分析

发行股数2460万股,发行后总股本10560万股,发行价39.3元,募集资金10.38亿元,超募6.34亿元(“涨幅”156%);对应发行后总市值41.5亿。

(1)21年动态PE50倍,高于同行业可比公司的达实智能23倍

(2)过往业绩波动较大

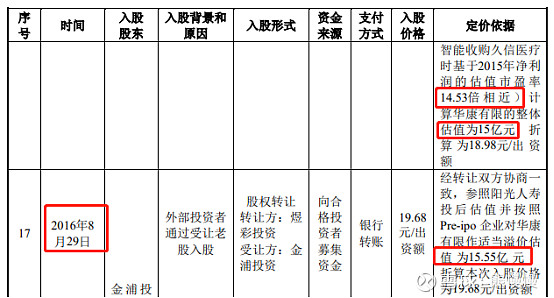

2016年8月25日阳光人寿增资时按照15年,对应15倍市盈率,整体估值是15亿,也就是说15年公司净利就有1亿了,最近几年净利润经历了断崖下跌后,逐步回升(这些年参股股东变化也比较频繁,也说明公司业绩波动比较大)。

(3)20年疫情期间,参与火神山医院建设,给公司加分(未来三年业绩波动、经营现金流等问题都会被IPO超募金额平抑掉);另外,主要做医疗净化系统,比较纯正的标的。

超募对于公司这种需要大量项目垫资的公司来说,有利于提升综合竞争力,投标中标底气自然足,参与过火神山医院项目,也够公司吹好几年的。破发概率低,一般关注!

受集采的影响,医疗整体的政策从前些年大步市场化的问题中修正,政府承担更多,多少影响相关行业的估值水平,如和佳股份、尚荣医疗等现在的估值都较低。

2.发行人主营业务经营情况

发行人系一家现代医疗净化系统综合服务商,致力于解决医疗感染问题,为各类医院提供洁净、安全、智能的医疗环境,主营业务包括医疗净化系统研发、设计、实施和运维,相关医疗设备和医疗耗材的销售。报告期内,发行人主要服务对象包括武汉火神山医院、华中科技大学同济医学院附属协和医院、湖北省人民医院、武汉大学中南医院、广东省湛江市中心医院、安徽医科大学第一附属医院、广东南方医科大学南方医院等。依托专业的设计、先进的技术、稳定的质量、良好的服务,发行人的品牌形象深入人心,赢得了社会及广大医 院的认可,在业内树立了良好的口碑,形成了较强的专业品牌优势。

发行人主要产品 及服务类别包括:(1)医疗净化系统集成;(2)医疗设备销售;(3)医疗耗 材销售;(4)医疗净化系统的运维服务。

3.风险因素

(1)客户集中且变化较大导致的经营业绩波动风险

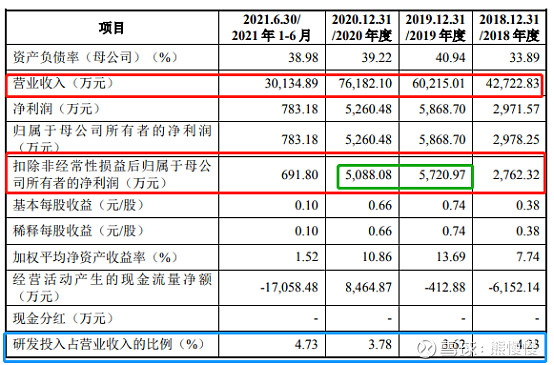

报告期内公司前五名客户收入金额合计分别为 18,486.27 万元、26,440.73 万元、29,292.07 万元和 16,868.81 万元,占当期主营业务收入的比例分别为 44.01%、44.32%、38.69%和 56.55%,占比较高且客户变化较大。

(2)经营活动现金流量风险

报告期内,公司经营活动产生的现金流量净额分别为-6,152.14 万元、- 412.88 万元、8,464.87 万元和-17,058.48 万元。由于发行人主要从事医疗净化系统集成业务,该业务具有典型的资金密集型特性,在前期项目招标、合同签署履约、项目设计、设备和材料采购、施工分包、项目维修质保等多个环节需要大量资金,而项目进度款、竣工结算款等回收时间较长。

投资有风险 入市需谨慎