●亚钾国际(000893):公司战略转型专注钾肥业务,价格上涨下,公司业绩有望快速提升

摘要:

钾肥是三大化肥之一,主要资源集中在加拿大、俄罗斯、白俄罗斯,俄罗斯、白俄罗斯面临制裁,加拿大面临铁路工人罢工,供给端不确定性较大,看好钾肥行业维持高景气。公司是国内稀有的钾肥生产企业,也是国内第一家实现境外钾盐项目工业化生产的企业,现有钾盐产能100万吨/年,并计划在3-5年内将产能提升到300万吨/年以上。

国信证券杨林预计公司21-23年归母净利润分别为7.46/15.27/17.87亿元,对应EPS分别为0.99/2.02/2.36元,对应PE分别为29/14/12x。

正文:

事件:

根据中国粮油信息网报道,加拿大第二大铁路公司—一加拿大太平洋铁路公司(Canadian Pacific RailwayLimited,CP公司)数千名工人由于对待遇不满而进行罢工,罢工将对运往港口的钾肥运输产生严重影响。

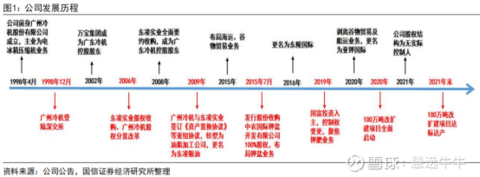

公司简介

公司主营业务为电冰箱压缩机的设计、制造和销售,于1998年12月在深交上市。2009年9月公司将原有冰箱压缩机的全部资产和负债与广州东凌实业集团有限公司持有的广州植之元油脂实业有限公司的100%股权进行置换,广州植之元油脂实业有限公司成为全资子公司。2009年12月转型为油脂加工企业。2010年10月,公司将植之元控股旗下有关船运业务的元通船运(香港)有限公司股权转让至公司,并将江苏植之元实业有限公司更名为江苏东凌物流有限公司,主营业务为海运船舶业务。2015年公司进一步深化布局海运、谷物贸易业务。

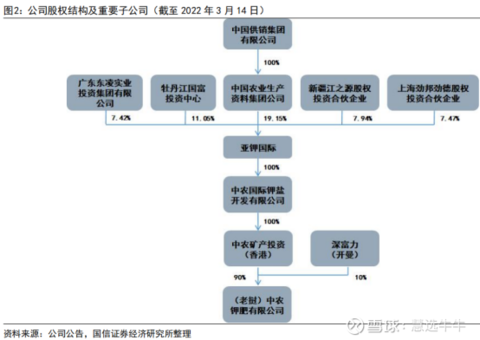

公司股权结构

公司战略转型专注钾肥业务,有望充分受益于钾肥行业高景气

公司于2015年收购中农钾肥100%股权引入钾肥经营业务,2019年国富投资入主后相继剥离谷物贸易、船运业务等原有业务,聚焦钾矿开采、钾肥生产与销售业务,成功转型并聚焦钾肥业务。根据公司2021年业绩预告,预计全年实现归母净利润8.30-9.30亿元,扣非后归母净利润2.19-3.19亿元,其中2021年四季度预计实现扣非归母净利润1.30-2.30亿元,同比增长160%-360%,环比增长120%-290%。

多重因素下,钾肥价格中枢上移,景气时间拉长

由于白俄和俄罗斯钾肥出口减少幅度较大,短期内供给缺口难以弥补。同时,下游农产品价格高企,农民种植积极性提高,钾肥需求持续增加。因此,钾肥景气时间有望拉长,价格中枢上移,有利于提升钾肥企业盈利能力。

价格上涨下,公司业绩有望快速提升

亚钾国际生产基地位于老挝,钾肥产品主要销往东南亚市场。东南亚市场进口依赖度较高,受国际价格影响较大,因此公司产品售价有望提升。而公司2022年实现了量的扩增,产能从25万吨增至100万吨,目前已达产80%;规划未来3-5年内扩产至300万吨。因此,“量价齐升”下,公司业绩有望全面提升。

全球钾资源分布不均且呈现寡头垄断局面,海外供给存在高度不确定性

全球仅有14个国家生产钾肥加拿大、俄罗斯和白俄罗斯合计约占全球钾盐资源总储量66%以上,全球海外前七大钾肥生产企业产能占高达83%。白俄罗斯由于受到欧盟、美国制裁,导致钾肥货物流通暂停;俄罗斯由于地缘冲突,宣布暂停化肥出口;加拿大CP公司工人罢工,有可能对钾肥运输产生严重影响,海外钾肥供应存在高度不确定性

钾肥价格大幅上涨,我国钾肥资源匮乏,大合同价格创新高

随着全球疫情得到有效的控制,钾肥需求恢复预期较强,且各国对粮食安全重视程度显著提升,推动钾肥需求进一步走高,使得全球钾肥市场达到了10年的历史高价位,2021年国内盐湖钾肥涨幅达到70.3%。我国是全球最大的钾肥需求国,对外依存度超过50%。近期我国与加钾公司签订2022年钾肥大合同,价格为590美元/吨CFR,创2008年以来新高,较2021年上涨343美元/吨。

公司现有钾盐产能100万吨/年,持续扩大钾盐矿资源储备

公司老挝甘蒙省东泰矿区100万吨/年钾盐开采加工项目,包括现有25万吨生产装置提质增效技改和75万吨钾盐扩建改造项目,已于2021年9月16日启动投料试车,预计2022年全年有望实现钾肥产量100万吨。公司拟通过发行股份及支付现金方式对价17.64亿元购买农钾资源56%股权,农钾资源的核心资产为老挝甘蒙省农波县彭下-农波村的面积为179.8平方公里的钾盐矿采矿权,若收购成功公司有望成为亚洲单体最大钾肥资源量企业,并规划在3-5年内至少形成300万吨的钾肥产能。

盈利预测及投资建议

预计公司21-23年归母净利润分别为7.46/15.27/17.87亿元,对应EPS分别为0.99/2.02/2.36元,对应PE分别为29/14/12x。钾肥是三大化肥之一,主要资源集中在加拿大、俄罗斯、白俄罗斯,俄罗斯、白俄罗斯面临制裁,加拿大面临铁路工人罢工,供给端不确定性较大,我们看好钾肥行业维持高景气。公司是国内稀有的钾肥生产企业,也是国内第一家实现境外钾盐项目工业化生产的企业,现有钾盐产能100万吨/年,并计划在3-5年内将产能提升到300万吨/年以上。首次覆盖,给予“买入”评级。

来源:

国信证券-亚钾国际(000893)-《海外钾肥供给存在不确定性,公司迈向世界级钾肥供应商》。2022-3-21;

东亚前海证券-亚钾国际(000893)-《国际钾肥价格快速上涨,公司业绩有望提升》。2022-3-16;