2月18日和19日。股价一直不温不火的云创数据平地拉起两根大阳线,两个交易日累计涨幅接近20cm,成为北交所上最靓的崽。

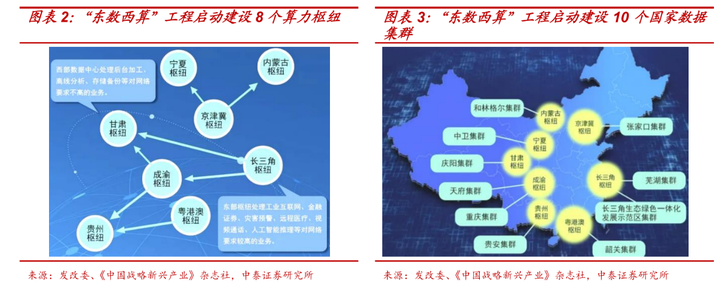

暴涨的原因还要从2月17日的政策说起,国家发改委等4部门联合印发文件,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。这一事件标志着“东数西算”工程的正式启动,而云创数据的主营业务就是大数据储存和大数据处理,而且名称中既有“云”又有“数据”,可谓正中某些场内活跃资金的下怀。

具体说下政策,在“东数西算”工程之前,让人印象颇深的还有“西气东输”、“西电东送”的国家级的大工程。每次这类工程的建立都需要大量的投资,所以这里面就可能蕴藏未来较好的投资机会。

“东数西算工”程西部枢纽主要有成渝、内蒙古、贵州、甘肃、宁夏五个地区,主要集中在西南和西北地区。根据发改委复函,对京津冀、长三角、粤港澳、成渝地区集群中心的建设目标中明确指出,数据集群中心平均上架率至少应该达到65%。

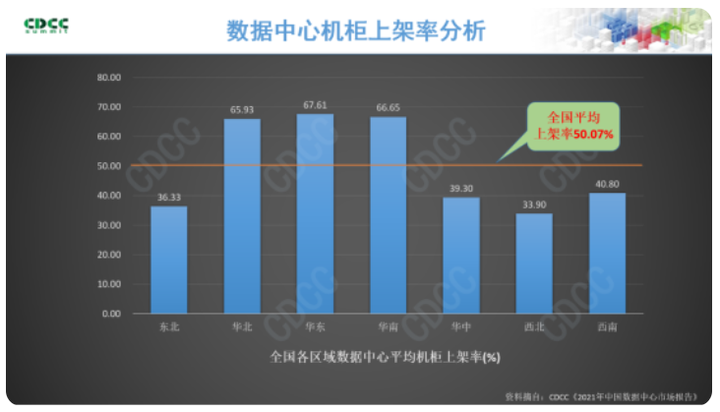

根据最新发布的《2021年中国数据中心市场报告》,目前全国整体上架率为50.7%,华北、华东、华南约在65%-68%,华中为39.3%,而西部地区的西北和西南分别为33.9%和40.8%,低于平均水平。如要求位于西北和西南的集群中心平均上架率也要达到65%以上,则增长空间较大,且西北较西南更具弹性。

由于政策是刚出来,所以就短期来看,数据中心的建设和设备元器件的采购将是最直观的受益方,基础软件提供商以及一些从事数据处理的公司将需要更长的周期才能逐步显现出来。

那么,北交所和新三板上又有哪些公司将因此受益呢?

1、IDC建设

IDC,也就是互联网数据中心。也是“东数西算”最直接的受益方。IDC项目的建设一般需要大量的资金投入,而且占地又耗能。东部地区寸土寸金,将更多的IDC项目在西部进行建设,既能消化西部较为便宜的可再生能源,又能缓解东部资源的紧张局面。

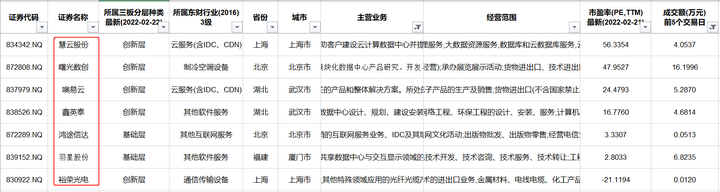

在剔除没有成交量的公司后,新三板上相关公司有慧云股份(834342.NQ)、曙光数创(872808.NQ)、噢易云(837979.NQ)、鑫英泰(838526.NQ)、鸿途信达(872289.NQ)、羽星股份(839152.NQ)、裕荣光电(830922.NQ)等。

前文说提到的云创数据也属于IDC相关,虽然公司业务中的大数据储存和大数据处理听起来很高大上,但实际上只是一家低技术壁垒的集成性公司。详见《北交所之云创数据:盈利羸弱的大数据系统集成商》

2、光通信

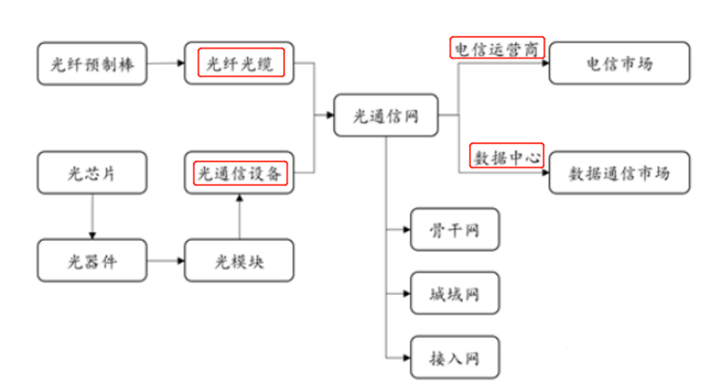

东数西算项目实施后,东西部将会有更为海量的数据进行传输,那么就需要加大通信网络建设,所以光纤光缆、光通信设备等产业链上的公司将会受益。

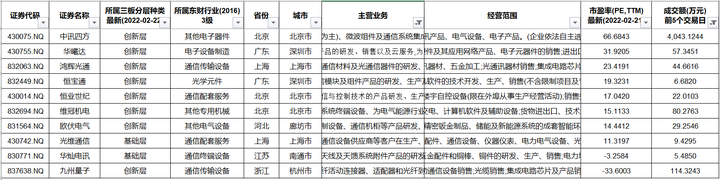

在剔除掉前5个交易日成交额小于5万的公司后,新三板上与之相关的公司有中讯四方、华曦达、鸿辉光通、恒宝通、恒业世纪、维冠机电、欧伏电气、光维通信、华灿电讯、九州量子等。

鸿辉光通目前在申报北交所IPO,详细分析见《新三板拟IPO之鸿辉光通:光纤光缆填充膏前景如何?》

3、ICT设备

作为算力中心建设的必备部件,ICT设备也必将随着工程的推进得到增量采购。在剔除掉盘面上没有成交量的公司后,新三板上的中建信息与此强相关,公司是华为及其他ICT产品增值分销商。关于中建信息的详细分析可以看这篇文章《新三板精选层之中建信息:1年帮华为卖出150亿产品》

北交所上市公司广脉科技也是主要做信息通信系统集成和ICT行业应用的,详见《北交所打新之广脉科技:一家披着高科技外衣的IT包工头》

4、温控设备

IDC机房由于能耗高,会散发出大量热量,所以给他们冷却也是很重要的一项工作。新三板创新层挂牌公司曙光数创(872808.NQ)是一家以高效制冷技术为核心的数据中心整体解决方案供应商,是A股上市公司中科曙光的下属子公司。公司主要从事液态冷却产品及模块化数据中心产品研究、开发、销售。在2015年推出的服务器和数据中心液冷解决方案,现已成为解决数据中心能耗问题最强而有力的技术趋势。

A股同行有圣莱达、高澜股份、冰轮环境、英维克、佳力图等。佳力图已经连板四天了。曙光数创(原名曙光节能)的分析详见:《掘金新三板之曙光节能:投资中的第二层次思维》

5、安全企业

东西部数据的传输和储存过程中,这其间会涉及很多安全问题。所以安全企业在一定程度上也将享受到这次“东数西算”的机会。新三板相关公司有圣博润(430046.NQ)、中宇万通(835539.NQ)、翔晟信息(836874.NQ)、中电科安(837840.NQ)

当然,目前这些公司的业绩基本都没有释放出来,但伴随着政策的落地实施,未来是否能够跑出一两匹黑马来呢?值得期待。比如噢易云(NQ:837979)这家公司,2019年桌面云的教育市场就已经做到了第一,目前在政府和企业等市场进行拓展。公司毛利率常年在50%以上,净资产收益率近三年都在20%以上,盈利能力强。负债虽高但大部分都是应付款,而非有息借款,公司应收款占营收的比例只有10%左右,显示出对上下游都具备一定的议价权。而且公司经营现金流也还不错,历史上两次分红共计1200万元。

曙光数创技术出色、业绩高增长;鸿辉光通在申报IPO。这两个企业业务都是和东数西算关联最紧密的。未来有望大大受益于东数西算。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

- 1