如果说华力创通的主要看点是卫星通信基带芯片的纯增量,那么$利和兴的主要看点则是华为王者归来带来的巨大业绩弹性。

$利和兴四月出了份股权激励方案,今年业绩考核的目标5.5亿直逼历史巅峰2019年的营收,明年更是翻倍以上的增长。

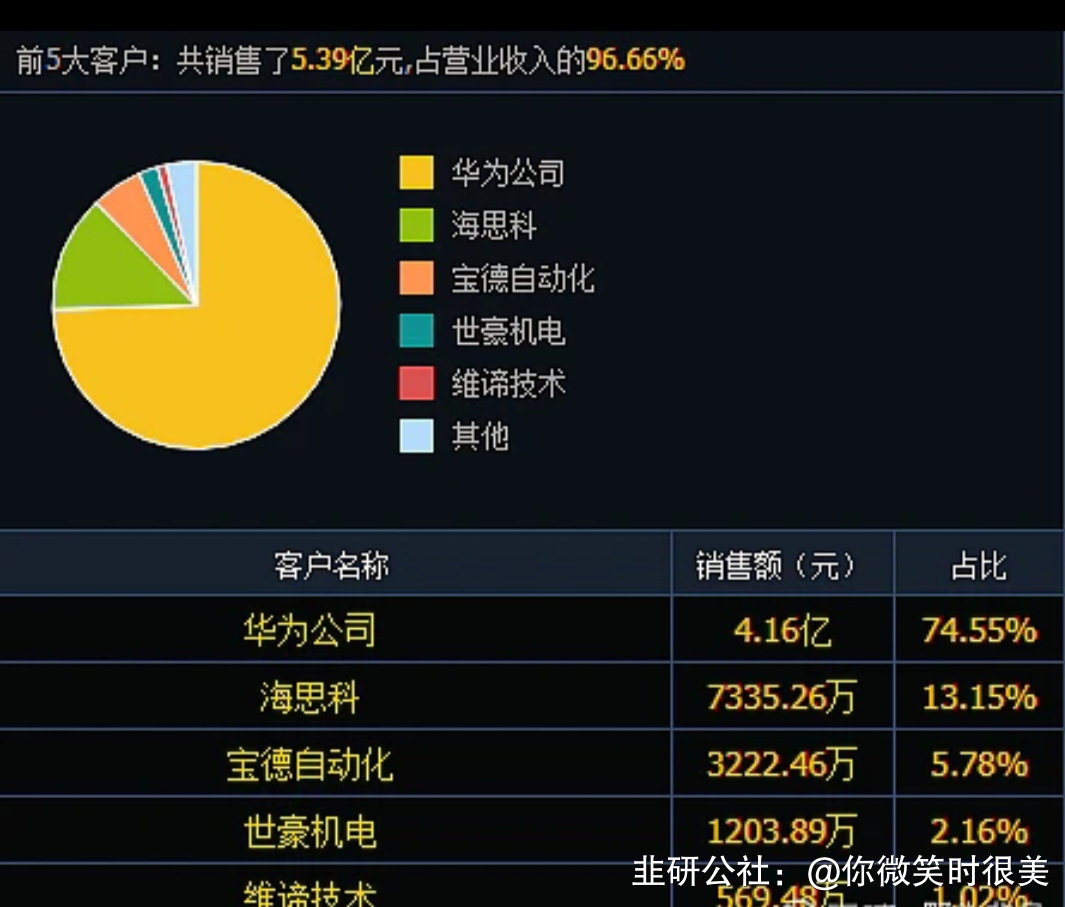

公司为何如此自信定下两年复合增速翻倍的目标呢?这就得说到公司的核心客户:华为。$利和兴2013 年成为华为的合格供应商,2019年来自华为的营收占比高达74.6%(4.16亿),也是这一年,营收达到历史峰值5.58亿。

此后,随着华为因为众所周知的事件步入寒冬,一荣俱荣,一损俱损,$利和兴的收入开始逐步下滑,2022年业绩低谷,来自华为和荣耀的直接营收仍达到41%。

在蛰伏了4年后,华为在8月29日扔出了重磅炸弹“mate 60 Pro”,为这些年突破海外科技封锁交上了振奋人心的答卷。来自二级市场的回应,则是公告获得2.1亿订单的华力创通9个交易日收获了165%的涨幅。

在蛰伏了4年后,华为在8月29日扔出了重磅炸弹“mate 60 Pro”,为这些年突破海外科技封锁交上了振奋人心的答卷。来自二级市场的回应,则是公告获得2.1亿订单的华力创通9个交易日收获了165%的涨幅。

相比之下,受益程度相比华力创通有过之而无不及的利和兴,表现未免有些黯淡。作为华为手机测试设备的核心供应商,利和兴2019年在华为采购的11亿多里拿到了5.3亿的近半数份额。此后,华为沉寂的三年,不再采购测试设备。今年四月,华为重启测试设备采购,金额达到2亿,回头看采购的这些设备正是为新手机的推出做准备。据公司管理层预测,明年华为测试设备采购额保守预计翻倍以上,意味着明年利和兴至少可以从华为获得2亿以上的订单,加上今年近1亿的订单,即将超过华力创通的2.1亿大单。

此外,利和兴和华为在储能、充电桩等高景气赛道的合作也在多点开花。储能检测设备相关订单有望近期落地,预计有2亿以上订单需求。作为华为超充桩的ODM一供,未来将持续受益华为充电桩业务放量。

以上为个人研究记录,绝非投资建议。这个票最大的问题就是里面资金控盘痕迹过重,走的比较恶心,但是基本面也逐渐获得更多认可,对标金银河铲子股

- 1