天然气价格扰动欧洲铝冶炼,2022年电解铝供需将转为短缺

韭亿小目标

一路向北的小韭菜

2022-01-28 14:04:59

民生证券:天然气价格扰动欧洲铝冶炼,2022年电解铝供需将转为短缺

2022/01/28 12:51

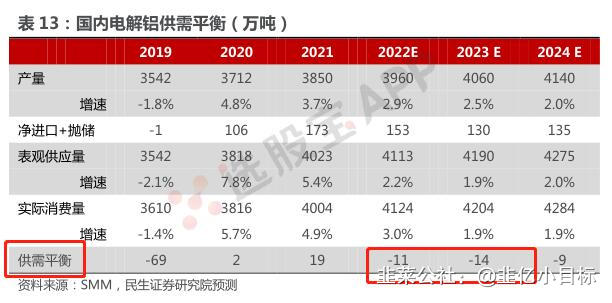

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】①欧洲天然气危机蔓延,电价居高不下,铝锌冶炼企业亏损严重,欧洲铝/锌减产产能分别为84万吨和46万吨,全球占比为1.1%和3.2%。②国内电解铝行业天花板明确,产能利用率处于高位,社会库存快速降低,后续产能释放空间小。③在国内稳增长预期下,2022年电解铝需求增量约120万吨,预计2022年缺口11万吨。

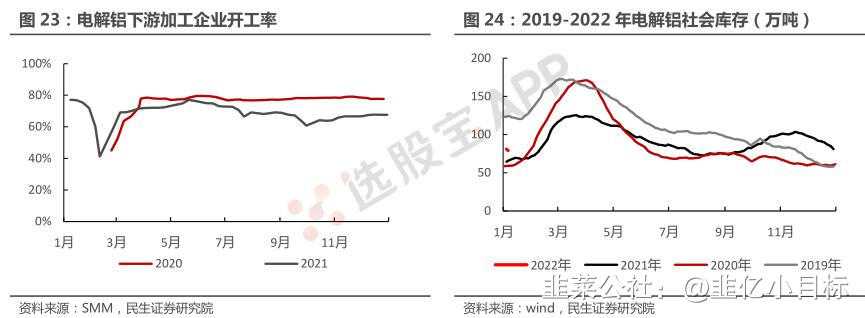

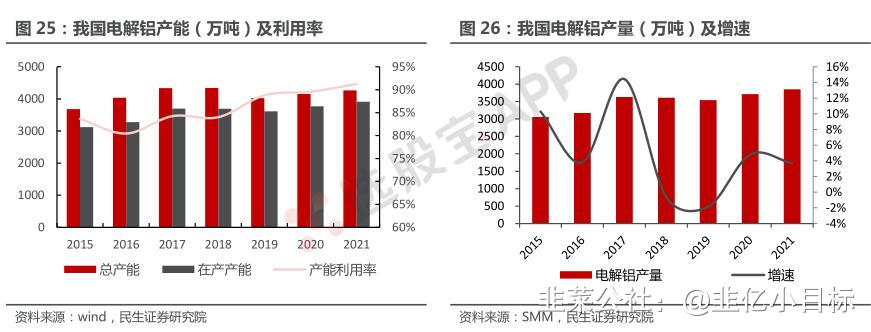

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】民生证券指出,由于欧洲能源危机扰动铝冶炼生产,预计2022年电解铝将出现供需缺口。1)海外供应:欧洲能源危机蔓延,海外铝锌减产严重能源转型背景下,欧洲天然气危机蔓延,电价居高不下,铝锌冶炼企业亏损严重,欧洲铝/锌减产产能分别为84万吨和46万吨,全球占比为1.1%和3.2%。在美俄关系紧张局势下,未来欧洲天然气供应仍然紧张。能源转型趋势难改,未来欧洲电价的高波动或将成为常态,铝锌供应干扰将时常发生。2)国内供应:产能利用率有所回升,产能天花板约束依然存在供应端,电解铝行业实施减量替代,行业合规产能4554万吨,天花板明确。2022年,国内能耗管控有所放松,投产和复产产能将增加,预计2022年电解铝建成可投产产能187.5万吨,复产产能166.7万吨,合计354.2万吨。2021年电解铝产能利用率91%,处于历史高位,随着复产以及建成产能的释放,电解铝产能利用率将上升,但地方政府降能耗压力仍在,产能恢复仍有较大不确定性,并且产能利用率处于历史高位,2022年供应增加或有限,预计产量增长3%,增量约110万吨。目前国储铝库存约55万吨,低储量下,2022年抛储量较难增加,预计持平;海外电解铝供应偏紧,进口窗口打开不易,预计2022年进口减少20万吨,电解铝供应预计增加90万吨。3)国内需求:稳增长政策打开需求空间需求端,国内经济下行压力较大,稳增长成为2022年主题,而铝下游房屋竣工、交通、电力等领域或将全面开花,需求空间打开。①建筑,房地产竣工周期仍在,房地产政策放松,“三条红线”下,房企将加快竣工和销售,建筑领域铝需求向好,预计增量约50万吨;②交通,汽车缺芯局面缓解,销量见底回升,新能源车延续高增,汽车轻量化趋势加快,汽车市场铝需求增量约50万吨,基建发力也将带动轨道交通投资上升;③电力电子,电源装机量上升,带动电网投资上行,国网投资规划5012亿元,创历史新高,风光基地的建设,将提升特高压投资,预计特高压铝需求增加9万吨,光伏运营商利润较高,装机量将大幅上行,预计带来25-30万吨的增量;④出口,随着美联储加息,预计海外需求开始筑顶,出口或有所下滑,关注增值税退税取消问题,由于国内铝材企业竞争力提升,成本转嫁能力较强,短期会有冲击,长期影响不大,预计2022年铝材出口减10万吨。4)供需平衡:2022年出现缺口预计2022年电解铝需求增量约120万吨,增量缺口30万吨,2021年电解铝过剩19万吨,预计2022年缺口11万吨。

来源:兴业证券

2022/01/28 12:51

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】①欧洲天然气危机蔓延,电价居高不下,铝锌冶炼企业亏损严重,欧洲铝/锌减产产能分别为84万吨和46万吨,全球占比为1.1%和3.2%。②国内电解铝行业天花板明确,产能利用率处于高位,社会库存快速降低,后续产能释放空间小。③在国内稳增长预期下,2022年电解铝需求增量约120万吨,预计2022年缺口11万吨。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】民生证券指出,由于欧洲能源危机扰动铝冶炼生产,预计2022年电解铝将出现供需缺口。1)海外供应:欧洲能源危机蔓延,海外铝锌减产严重能源转型背景下,欧洲天然气危机蔓延,电价居高不下,铝锌冶炼企业亏损严重,欧洲铝/锌减产产能分别为84万吨和46万吨,全球占比为1.1%和3.2%。在美俄关系紧张局势下,未来欧洲天然气供应仍然紧张。能源转型趋势难改,未来欧洲电价的高波动或将成为常态,铝锌供应干扰将时常发生。2)国内供应:产能利用率有所回升,产能天花板约束依然存在供应端,电解铝行业实施减量替代,行业合规产能4554万吨,天花板明确。2022年,国内能耗管控有所放松,投产和复产产能将增加,预计2022年电解铝建成可投产产能187.5万吨,复产产能166.7万吨,合计354.2万吨。2021年电解铝产能利用率91%,处于历史高位,随着复产以及建成产能的释放,电解铝产能利用率将上升,但地方政府降能耗压力仍在,产能恢复仍有较大不确定性,并且产能利用率处于历史高位,2022年供应增加或有限,预计产量增长3%,增量约110万吨。目前国储铝库存约55万吨,低储量下,2022年抛储量较难增加,预计持平;海外电解铝供应偏紧,进口窗口打开不易,预计2022年进口减少20万吨,电解铝供应预计增加90万吨。3)国内需求:稳增长政策打开需求空间需求端,国内经济下行压力较大,稳增长成为2022年主题,而铝下游房屋竣工、交通、电力等领域或将全面开花,需求空间打开。①建筑,房地产竣工周期仍在,房地产政策放松,“三条红线”下,房企将加快竣工和销售,建筑领域铝需求向好,预计增量约50万吨;②交通,汽车缺芯局面缓解,销量见底回升,新能源车延续高增,汽车轻量化趋势加快,汽车市场铝需求增量约50万吨,基建发力也将带动轨道交通投资上升;③电力电子,电源装机量上升,带动电网投资上行,国网投资规划5012亿元,创历史新高,风光基地的建设,将提升特高压投资,预计特高压铝需求增加9万吨,光伏运营商利润较高,装机量将大幅上行,预计带来25-30万吨的增量;④出口,随着美联储加息,预计海外需求开始筑顶,出口或有所下滑,关注增值税退税取消问题,由于国内铝材企业竞争力提升,成本转嫁能力较强,短期会有冲击,长期影响不大,预计2022年铝材出口减10万吨。4)供需平衡:2022年出现缺口预计2022年电解铝需求增量约120万吨,增量缺口30万吨,2021年电解铝过剩19万吨,预计2022年缺口11万吨。

来源:兴业证券

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

天山铝业

工分

7.18

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1