闽发铝业--被低估的3元光伏支架+宁德时代供应商

天天老师

超短追板

2021-08-26 10:07:33

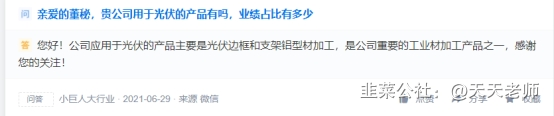

闽发铝业002578对外宣传的比较少,互动易里的问题也不多。。。关注的人较少,所以存在一定的预期差。

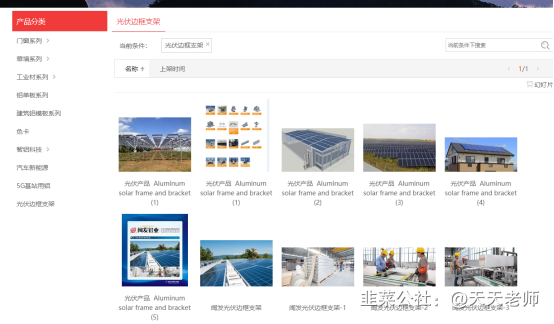

1、闽发铝业,光伏支架新贵!市场未发觉的预期差。

当前光伏支架里面。

光伏支架和边框支架都和鑫铂股份类似。

相比传统的钢材BIPV支架,铝支架有点良多,耐腐蚀,质量轻,美观,造价虽贵,但是用后可以回收65%的成本。是未来支架的先进替代方向。

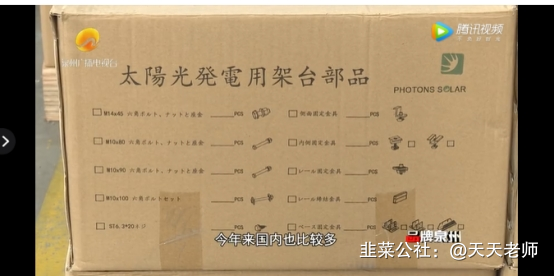

其次公司官网可以看到,多款产品已经热销,产品已经出口到国外,口碑一流。

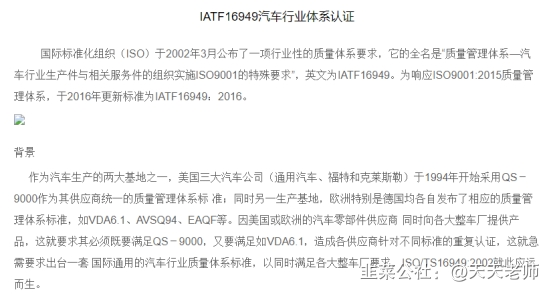

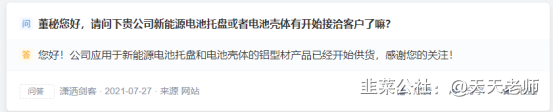

2、新能源车方面

公司已经获得16949汽车行业体系认证,通俗点说,只要市场有这个认证,就能给上市车企供货。

目前公司财报未披露具体光伏支架,新能源车主营业务的占比,无法进行估值。但是,公司传统业务年营收7000万,相较光伏,锂电等公司动则百倍的估值,公司目前的投资性价比极高。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

闽发铝业

工分

45.46

转发

收藏

投诉

复制链接

分享到微信

有用 73

打赏作者

无用

真知无价,用钱说话

3个人打赏

同时转发

评论(68)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2

- 3

- 4

- 5

- 6

- 7