坤恒顺维688283--高端无线电测试仿真仪

1. 募资及估值分析

发行股数2100万股,发行后总股本8400万股,发行价33.8元,募集资金7.1亿元,超募4.18亿元(“涨幅”143%);对应发行后总市值28.39亿。

(1)上市前估值

2019 年 4 月,黄政从公司离职,基于个人考虑和资金需求。2019 年 5 月 24 日,黄政通过股转系统转让其持有的 19,262 股公司股份,公司董事、副总经理黄永刚受让 11,262 股,交易价格为每股 5.30 元;张利娟受让 8,000 股,交易价格为每股5.30 元。

公司19年在三板挂牌时的价格是2.18元,股转5.3元,取高值,对应当时6300万股本也只有3亿市值。三年九倍!

(2)行业属性--测试仪器/设备

A股上市有几家“小”测试公司,估值基本都在100倍左右,如华依科技110倍、鼎阳科技97倍;与国家高精尖项目提供支持的如国光电气84倍(人造太阳;坤恒顺维嫦娥探月)。都能享受较高估值:1)稀缺;2)产品单价较高、不易跌价,且支付对手方实力强,违约情况很难发生,即财务状况非常好;3)代表未来,眼前市场容量可能较小,未来弹性无法精确估量,短期不易证伪。

(3)公司技术实力得到“大厂”认可

中兴、华为、各个研究所,都是公司客户;无线信道仿真仪,国内市场占有率近50%(市场规模较小),技术可以比肩是德科技、思博伦等国际一线品牌(核心零部件仍须外采)。5G虽然目前发展不及预期,公司还有6G技术储备。

由是观之,公司在新三板是被低估的状态,对应21年5000~6000万的净利,公司合理市值50~60亿。

题外话:京交所的创元仪器,利润规模和公司相当,营收和研发投入高于公司,可以适当关注。

2.发行人主营业务情况

公司主要从事高端无线电测试仿真仪器仪表研发、生产和销售,重点面向移动通信、无线组网、雷达、电子对抗、车联网、导航等领域,提供用于无线电设备性 能、功能检测的高端测试仿真仪器仪表及系统解决方案。

公司产品定位于高端无线电测试仿真领域,经过多年积累,公司掌握了高端射频微波技术、数字电路技术、无线电测试仿真算法实时信号处理技术和非实时信号 处理技术。基于上述技术,公司开发构建了具有高速数据交换能力和同步特性的无线通信测试仿真仪表开发平台——High-data-rate Bus Instrument Platform(简称:HBI 平台)。公司依托HBI平台,自主研制了无线信道仿真仪、射频微波信号发生 器等测试仿真产品,以及为客户提供优质、高效的无线电测试仿真定制开发产品及系统解决方案。其中,公司的无线信道仿真仪、射频微波信号发生器综合核心技术指标或性能已接近或者超过国外同类产品,在国内高端无线电测试仿真仪器仪表市场中具有较强的竞争能力。同时,公司开发的频谱分析仪、矢量网络分析仪等产品已经完成技术积累,目前处于标准化样机设计阶段。

报告期内,公司与中国移动、华为、中兴、爱立信、大唐等移动通信运营商和设备制造商建立了稳定的业务合作关系,为其提供网络、终端及系统测试仿真所需的核心测试仿真设备;同时,公司依托雄厚的技术研发及产品开发能力,为中电科、航天科工、航天科技等集团下属通信研究院所以及中科院等相关科研单位提供无线电测试仿真产品及服务,为车联网检测中心及各大科研院所提供自组网通信设备检测系统,并为嫦娥登月着陆雷达及火星探测器等提供雷达回波仿真器,公司产品和技术在国内无线电测试仿真领域获得了客户的广泛认可。公司被中国移动研究院评为 2019 年度“优秀供应商”,2020 年公司产品无线信道仿真仪被列入“四川省名优产 品目录”。

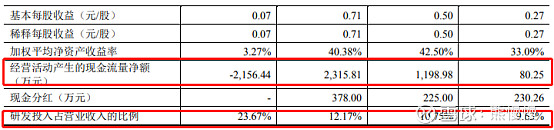

3.财务数据--稳定增长

公司预计 2021 年可实现的营业收入区间为 15,700 万元至 17,000 万元,同比增 长 20.59%至 30.58%;预计 2021 年归属于母公司股东的净利润区间为 5,200 万元至 6,000 万元,同比增长 15.89%至 33.72%;预计 2021 年扣除非经常性损益后归属于母公司股东的净利润区间为 4,800 至 5,600 万元,同比增长 9.61%至 27.88%。

4.产品单价--较高

投资有风险 入市需谨慎