国内射频芯片分立格局确立,龙头抢占高端市场。5G射频前端需求量是4G的2倍以上,高集成射频解决方案已演进到Phase 7 Lite。按照行业发展规律,预计国内分立器件市场格局将高度集中,国内厂商将进一步抢占射频高端产品。PAMiD是尚未国产化的高端射频模组产品,将成为国内射频厂商下一核心竞争领域。

PAMiD是射频芯片皇冠,单机价值量可达11美金,海外四大厂几乎垄断。PAMiD是集成PA、滤波器、开关的模组化程度较高的PA模块,2023年全球PAMiD市场规模约55亿美元,预计至2026年将增长至77亿美元。当前四大海外射频厂商Broadcom/Skyworks/Qorvo/Murata几乎垄断PAMiD市场。

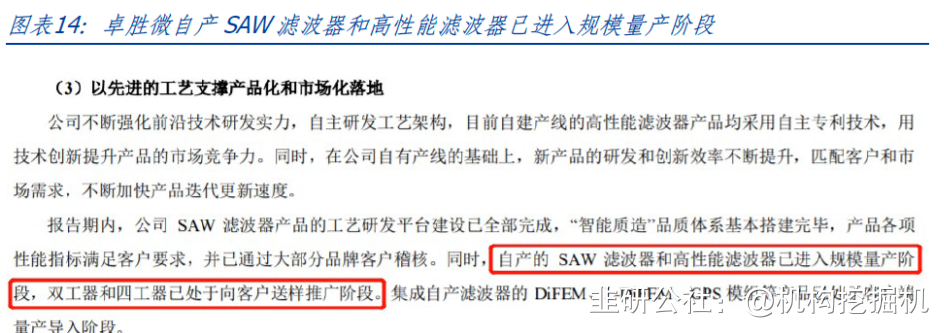

卓胜微有望率先成为国内PAMiD全国产化的射频芯片龙头之一。全球滤波器市场CR3高达67%,且均为IDM模式,滤波器代工产能难以获得。卓胜微董事长许志翰秉持“从原理起步,从零正面突破”的理念,自建芯卓SAW产线已全面进入规模量产阶段,其中自产SAW滤波器和高性能滤波器已进入规模量产阶段,双工器和四工器已处于向客户送样推广阶段,有望成为国内第一家真正实现PAMiD国产替代的射频厂商。

1、全球射频前端芯片市场规模有多大?——2023年约170亿美金

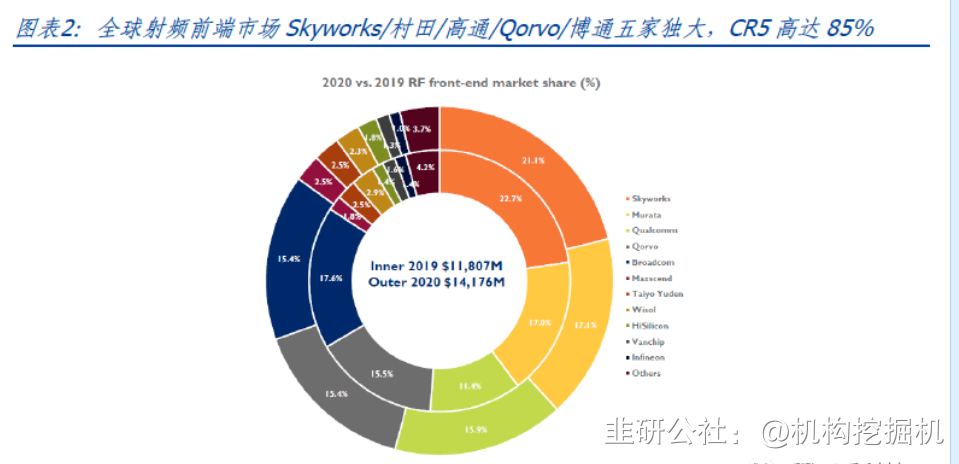

Skyworks/Muruta/Qualcomm/Qorvo/Broadcom五家独大,CR5高达85%。2020年全球前五大射频前端芯片厂商分别为Skyworks(2020年市占率21.1%)、Muruta(2020年市占率17.1%)、Qualcomm(2020年市占率15.9%)、Qorvo(2020年市占率15.4%)、Broadcom(2020年市占率15.4%),前五大厂商合计市占率高达85%。

卓胜微全球第六,国内第一,华为海思、唯捷创芯闯入全球前十。2020年卓胜微在全球射频前端芯片市场的市占率约2.5%,较2019年的1.8%提升0.7pct,位居全球第六,国内第一。华为海思、唯捷创芯2020年在全球射频前端芯片市场的市占率分别为1.8%、1.3%,均进入全球前十。

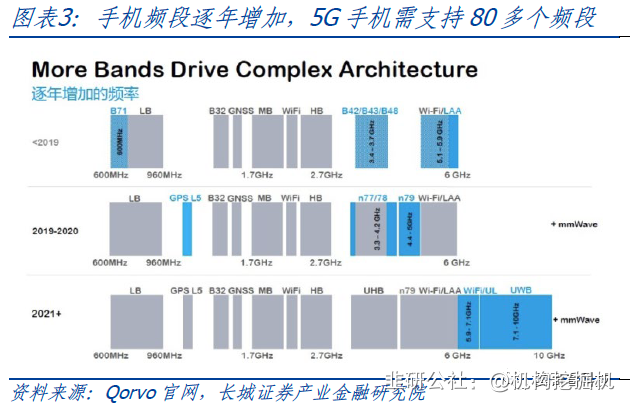

5G射频前端需求量是4G的2倍以上,射频模组应运而生,高集成射频解决方案已从Phase 2演进到Phase 7 Lite。据格隆汇数据,通常情况下,2G支持4个频段,3G支持6个频段,4G支持20个频段,5G则需要支持80个频段,射频前端需求量是4G的2倍以上。射频前端器件数量的增加导致手机内PCB空间紧张,工艺难度提升,复杂性呈指数级增长。为了保证智能手机在满足5G性能要求下向轻薄化发展,射频模组应运而生,高集成射频解决方案已从Phase 2演进到Phase 7 Lite(LNA+PAMiD)。

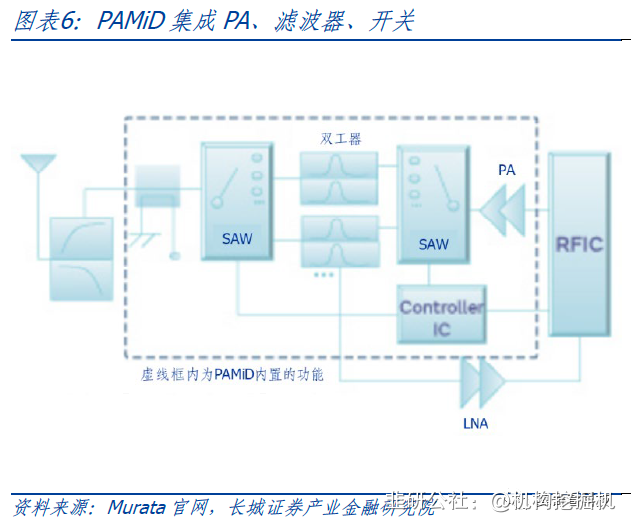

PAMiD是集成PA、滤波器、开关的模组化程度较高的PA模块,将成为国内射频厂商下一核心竞争领域。PAMiD(PA Module integrated with Duplexer)是集成双工器的攻放模块,它在多层基板上安装并集成了PA、SAW DPX(Surface Acoustic Wave Duplexer,声表面波双工器)、开关IC、发送器低通滤波器(LPF)和接收器SAW滤波器。由于5G智能手机需要兼容2G/3G/4G,射频前端占用面积较大,为了节省空间,中低频段5G射频前端通常以PAMiD/LPAMiD(PA+滤波器+Switch+LNA)形式存在。

PAMiD模组难度非常高。当前模组化产品是国际竞争的主赛道,但国内射频公司竞争主赛道仍是分立器件,这主要是由于PAMiD集成度较高且制造难度较大,国内射频公司缺乏一些关键产品能力,例如高性能滤波器,难以制造高端PAMiD模组。

从分拆射频前端价值量看,PAMiD成本占比可达30%。从分拆的BOM表显示,射频高端模组PAMID总价值单机可达11美金,其中M/H band单位价格可达7-8美金,是射频前端中价值量最大的组成。

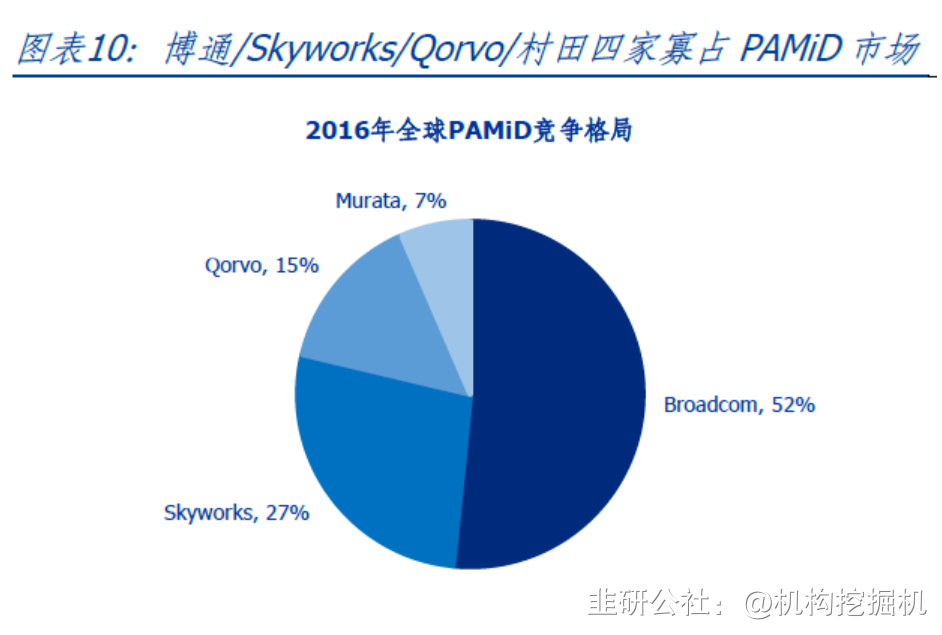

海外四大家独占PAMiD市场,2016年Broadcom市占率超50%。2016年全球PAMiD市场主要玩家为Broadcom(2016年市占率52%)、Skyworks(2016年市占率27%)、Qorvo(2016年市占率15%)、Murata(2016年市占率7%),海外射频龙头企业瓜分PAMiD市场。

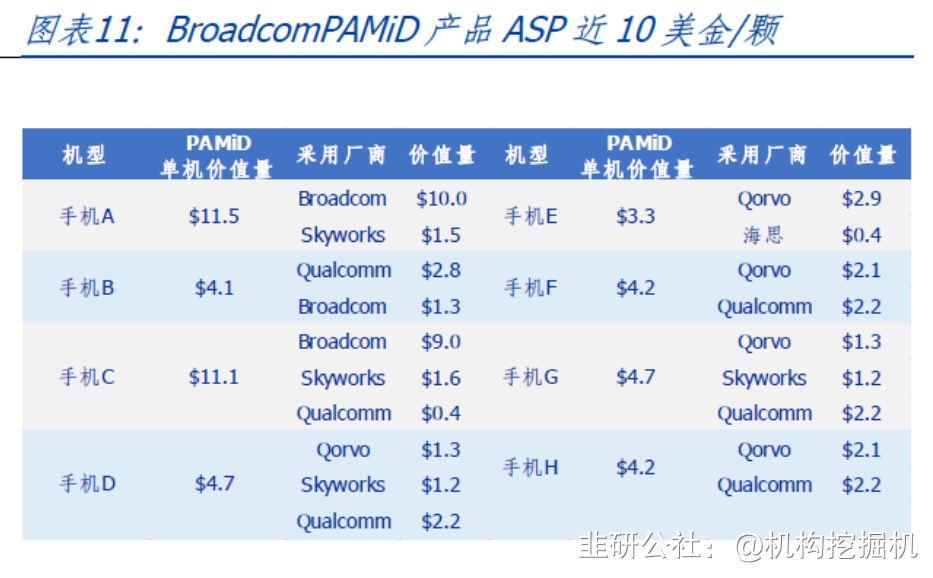

2021年Broadcom单个PAMiD价值量近10美金,保持PAMiD行业第一。从不同机型采用PAMiD的厂商及其对应价值按量看,苹果和安卓均采用Broadcom、Skyworks、Qorvo三家的PAMiD产品。其中Broadcom的PAMiD产品单价近10美元/颗,Skyworks和Qorvo的PAMiD产品单价则在0.5~2.0美元/颗,由此可见,当前全球PAMiD市场竞争格局未发生重大变化。

7、卓胜微为什么自建滤波器产线?——高性能滤波器是胜负手

射频五重山,高端PAMiD模组中滤波器是性能优劣关键要素。M.H(L)PAMiD产品覆盖的频段范围通常是1.5GHz~30GHz,该频段是移动黄金频段,最早的4个FDDLTE频段Band 1/2/3/4、TDD LTE频段B34/39/40/41、TDS-CDMA全部商用频段,以及GPS、Wi-Fi 2.4G、Bluetooth等重要的非蜂窝通信均工作在该范围内。由于该频段范围商用时间较长,该频段范围内的PA技术相对比较成熟,面对“拥挤”的频段范围,高性能滤波器成为关键挑战。

全球滤波器市场CR3高达67%,且均为IDM模式,滤波器代工产能难以获得。2020年,全球第一大滤波器厂商为Murata,市占率约30.6%,第二及第三大滤波器厂商为Broadcom和Qualcomm,市占率分别约为20.4%和16.4%,前三大滤波器厂商合计市占率高达67%。与此同时,Murata、Broadcom和Qualcomm的滤波器生产均采用IDM模式,而非代工模式,因此全球滤波器代工产能难以获得。

- 1