据美国《华尔街日报》网站10月12日报道,美国已通知包括台积电在内的亚洲三大芯片制造商,它们在可预见的未来可以继续保持目前在中国大陆的运营,不过进行重大技术升级可能存在困难。

报道称,据了解美国政府举措的人士表示,与2022年一样,台积电将再次获得为期一年的豁免。华盛顿方面告诉台积电,只要不进行重大技术升级,该公司在可预见的未来可以保持在大陆的运营。

关于台积电已获得美国授权相关信息,台积电回应《科创板日报》记者称,“台积电已获准于南京持续营运,台积电也正在申请在中国大陆营运的无限期豁免。此次基于美国商务部工业和安全局的建议,台积电预计将透过完成‘经认证终端用户’授权的申请程序取得无限期豁免。”

报道称,台积电目前在南京设有工厂,生产成熟制程芯片。

此前,韩国有关部门表示,三星电子和SK海力士被认定为“经验证最终用户”,这将允许它们为其现有在华工厂进口美国芯片制造设备,而无需另行寻求美国的批准。

中信证券发布研报表示,随着三星和SK海力士在华工厂成功获得“无限期豁免”以及本次台积电豁免权申报的消息,未来三大制造商在华工厂将可以继续升级和扩产,原有的不确定性被大消除,外资Fab厂在华资本开支有望持续投入,我们持续看好半导体材料和设备产业链的国产替代。

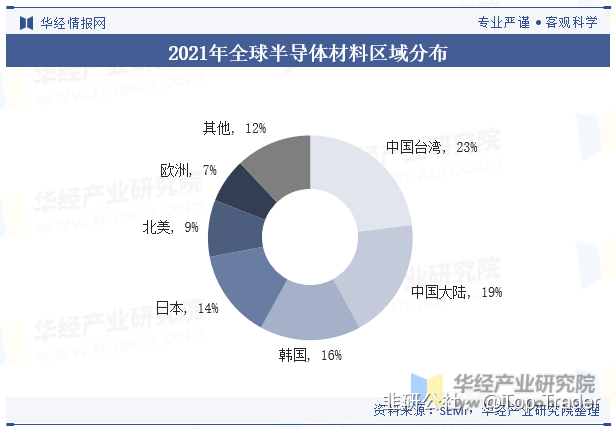

在全球的半导体材料市场中,从区域分布情况来看,中国台湾和中国大陆分别位列前二,分别占比23%和19%,主要是由于部分材料国产化替代率的提高和半导体材料随着半导体产业同步向中国转移。但中国大陆整体产品仍集中在中低端半导体材料上,在高端半导体材料方面仍然有很大的发展空间,国产替代任重道远。

受益于大陆晶圆代工产业以及三大厂商的快速发展和国产替代趋势下企业得到的政策、产业支持,本土半导体材料厂商有望保持快速成长,相关产业链迎来新的发展机遇。

今天,来分析几只半导体细分领域具备技术优势的上市公司,建议中期关注。

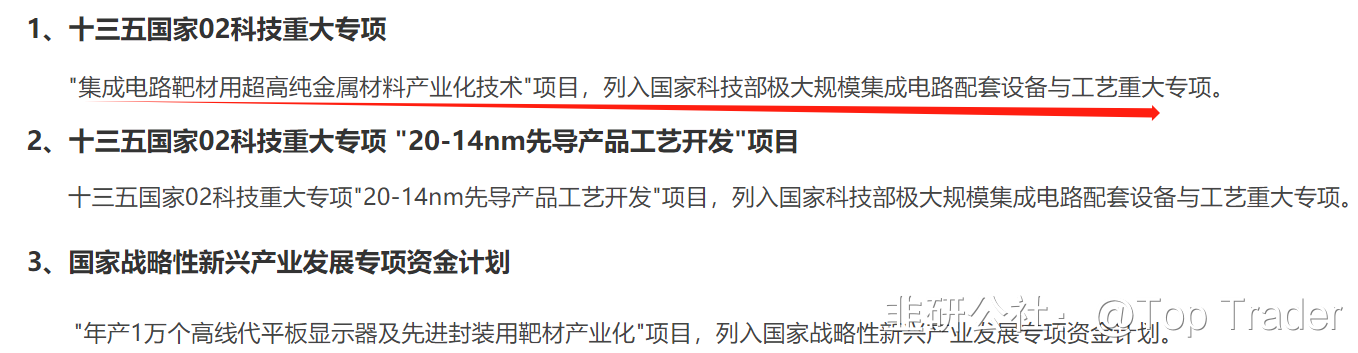

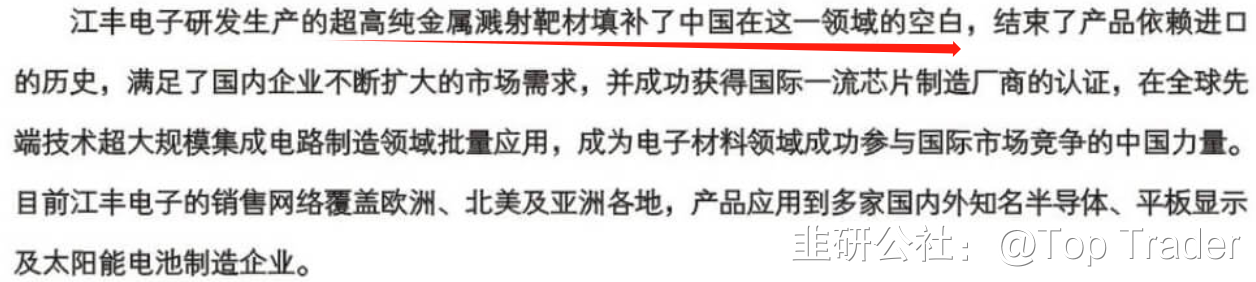

江丰电子300666——打破垄断,突破溅射靶材国际领先技术

公司一直从事高纯溅射靶材的研发、生产和销售业务,产品主要应用于半导体(主要为超大规模集成电路领域)、平板显示、太阳能等领域。

经过数年发展,公司凭借着领先的技术水平和稳定的产品性能,已成为台积电、中芯国际、SK海力士、联华电子等全球知名芯片制造企业的核心供应商,并在全球范围内与美国、日本跨国公司展开市场竞争。

在晶圆制造溅射靶材市场领域,江丰电子具有国际竞争力。根据弗若斯特沙利文报告,2022 年江丰电子在全球晶圆制造溅射靶材市场份额排名第二。

华金证券研究报告认为,在超高纯金属及溅射靶材领域,公司将持续追踪国际最先进集成电路技术,巩固公司高纯溅射靶材产品在半导体领域竞争优势;同时拓展大尺寸超高纯靶材制造技术应用,实现产品在平板显示、触摸屏、可穿戴电子设备等领域销售增长。

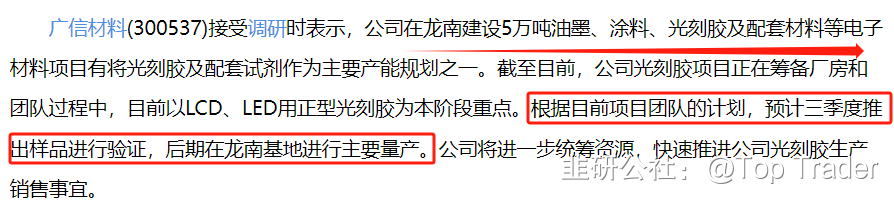

广信材料300537——量产在即,发力多领域光刻胶应用

公司主营精细化工品行业,PCB光刻胶作为公司主营产品,2021年度销售收入约3.55亿元,收入占比约57.34%,2022年上半年销售收入约1.57亿元,收入占比约54.17%;公司微电子材料事业部所研发的TP、TN/STN-LCD光刻胶等部分FPD光刻胶产品按照订单情况正常生产和销售中,目前收入占比较小,正进一步推进市场开拓等工作。

此前公司定增募投项目在建的江西广臻华南生产基地已设计规划新增PCB光刻胶16000吨/年、FPD光刻胶1800吨/年、IC光刻胶200吨/年及配套试剂5000吨/年。预计将于今年三季度推出样品进行验证,后期在龙南基地进行主要量产。

目前公司PCB光刻胶以及TP、TN/STN-LCD光刻胶等光刻胶均批量销售中,未来,公司将通过不断丰富产品应用领域,形成覆盖PCB光刻胶、FPD光刻胶、IC光刻胶及配套材料多领域光刻胶系列产品格局。

广钢气体688548——氨气供应龙头公司,打破外资技术壁垒

公司是一家国内领先的电子大宗气体综合服务商,是国务院“科改示范企业”及广州市国资委重点混合所有制改革企业。主营业务是研发、生产和销售以电子大宗气体为核心的工业气体。

公司是全球氨气供应链的第一家内资气体公司(重度稀缺),也是国内唯一一家同时拥有长期、大批量、多气源地氨气采购资源的内资气体公司,2021 年公司氨气进口量占全国总进口量比例达到10.1%。公司自主研发的“Super-N”系列超高纯制氮装置与外资气体公司的先进水平一致。

2021年公司中标品合集成、长鑫存储、中车半导体、鼎秦匠芯等知名厂商的现场制气项目,实现了内资气体公司在集成电路制造领域供应超高纯电子大宗气体的突破。

2018年至2022年9月,在国内集成电路制造细分领域新建配套电子大宗气站的项目中,公司中标产能占比达到26.2%排名市场第二内资企业第一,实现了显著的国产替代。

宏微科技688711——IGBT领导者,拓展半导体领域

公司是国家IGBT和FRED标准起草单位,主要从事IGBT、FRED为主的功率半导体芯片、单管、模块和电源模组的设计、研发、生产和销售,并为客户提供功率半导体器件的解决方案。

公司自主研发IGBT、FRED芯片迭代到第七代,碳化硅二极管小批量供应,产品应用不断深入到光伏、新能源车市场。目前公司IGBT芯片迭代至第七代,2023年上半年已经实现了25A 小批量交付,完成了150A、200A的拓展,并且12寸1700V IGBT 芯片已完成开发和验证;车用750V 12寸芯片顺利开发;SiC二极管研发成功并实现小批量供货实现。工业控制客户有台达集团、汇川技术等;新能源发电客户有A公司等;在电动汽车客户有比亚迪、汇川等;充电桩客户有英飞源、英可瑞、优优绿能、特来电等。

公司作为国内IGBT龙头企业之一,技术积累深厚,产品不断深入新能源市场,产能规划高增长,公司短期业绩高速增长,长期发展可期。

- 1