市场周报 2023.11.10

ESR创享汇

2023-11-12 22:15:10

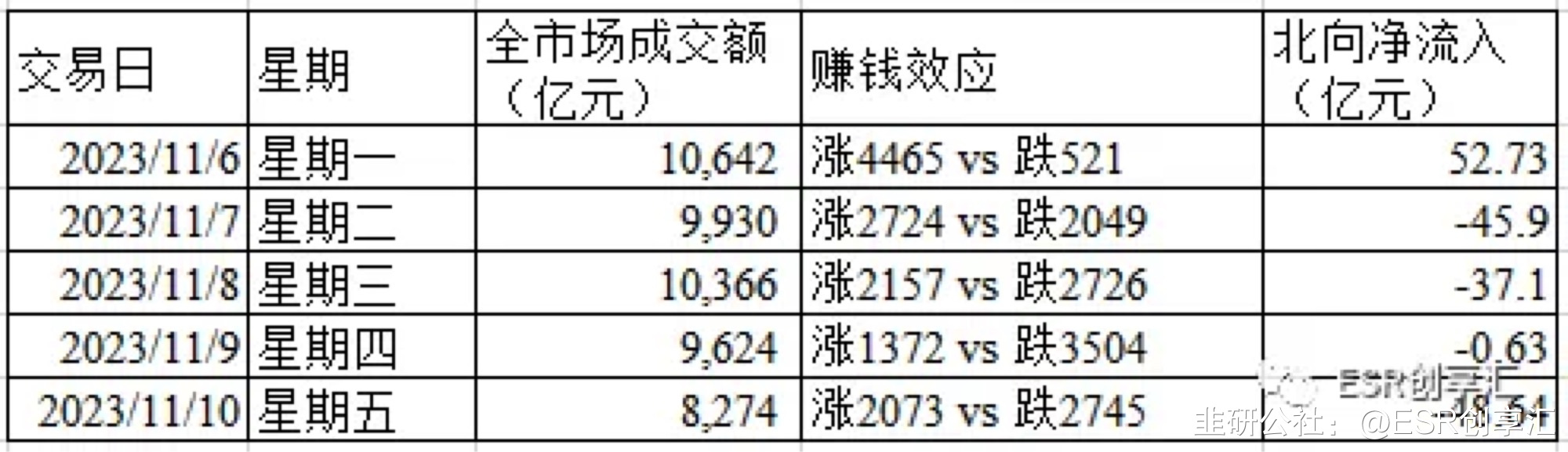

一、近期大环境和重要事件回顾1、政治、政策和监管(1)中央全面深化改革委员会第三次会议11月7日下午召开中央全面深化改革委员会第三次会议,审议通过了《关于全面推进美丽中国建设的意见》、《关于进一步完善国有资本经营预算制度的意见》、《关于健全自然垄断环节监管体制机制的实施意见》、《关于加强专家参与公共决策行为监督管理的指导意见》、《关于加强生态环境分区管控的指导意见》。会议强调,建设美丽中国是全面建设社会主义现代化国家的重要目标,要锚定2035年美丽中国目标基本实现,持续深入推进污染防治攻坚,加快发展方式绿色转型,提升生态系统多样性、稳定性、持续性,守牢安全底线,健全保障体系,推动实现生态环境根本好转。此外,要推动国有资本向关系国家安全、国民经济命脉的重要行业和关键领域集中,向关系国计民生的公共服务、应急能力、公益性领域等集中,向前瞻性战略性新兴产业集中。(2)证监会将支持头部证券公司通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行,发挥服务实体经济主力军和维护金融稳定压舱石的重要作用。此外,将出台《资本市场投资端改革行动方案》,在年金基金权益类资产投资上限由30%提高至40%的基础上,积极推动社保基金、基本养老保险基金等各类中长期资金拓宽资金来源,提高权益资产投资比例,合理拓展投资范围与策略。(3)上海印发《推动人工智能大模型创新发展若干措施(2023-2025年)》实施大模型智能算力加速计划。打造市级智能算力统筹调度平台,构建规模化先进算力调度和供给能力。对符合条件的智算中心,在能耗指标等方面予以绿色通道优先支持;对2024年底前在沪完成智能算力部署并纳入统筹、接受调度的算力建设主体,经评估给予适当额度的部署奖励;对租用纳入本市统筹调度的算力进行大模型研发的本市主体,经评估按算力集群规模和成果水平给予最高10%的租用补贴。建设市域极速智能算力承载网,实现市域智能算力中心间100 Gb/S 以上高速直连和毫秒级时延。 AI算力基建有利于拉动当地GDP和产业链应用需求,其他地区是否跟进推出类似政策有待观察。 2、宏观经济国家统计局发布数据显示,10月全国居民消费价格指数(CPI)同比下降0.2%,低于市场预期(-0.1%)。CPI下行的主因在于食品项拖累,据测算,食品烟酒项占CPI的权重约为29%,其中猪肉项占CPI的权重约为1.8%。10月食品烟酒类价格同比下降2.1%,猪肉价格下降30.1%。10月份全国工业生产者出厂价格指数(PPI)同比下降2.6%,降幅较上月有所扩大,未能延续前三个月降幅持续收窄的趋势。从主要行业来看,10月上游矿产包括煤炭、石油、黑色金属、有色金属等价格均有所走高,但是下游制造业诸如钢材、水泥、电子设备制造业、汽车制造业、通用设备制造业等价格有所走弱,这反映终端需求偏弱的态势。10月CPI和PPI下游制造业价格的走弱,反映了当前经济恢复过程中的居民购买力和消费意愿仍然偏弱。后续下游和终端需求的恢复情况(二级市场相关板块包括白酒、食品饮料、消费电子等),仍需跟踪关注以上有关数据。 3、科技和产业(1)美国人工智能公司OpenAI宣布其将于11月6日在旧金山举行公司首届开发者大会“OpenAIDevDay",发布后OpenAI的ChatGPT和API服务出现严重中断故障,已导致面向用户和开发者的服务超过1小时无法正常使用。北京时间11月8日22时50分,OpenAI更新事故报告称,已确定了一个导致API和ChatGPT错误率高的问题,正在努力修复。OpenAI暂时没有公布具体的错误原因,但外界猜测,这与其最新发布的GPT-4 Turbo模型有关,大量用户和开发者的涌入对服务器造成巨大负担。(2)据悉英伟达现已开发出针对中国区的最新改良版系列芯片: HGX H20、L20 PCle和L2PCle。最新三款芯片是由H100改良而来,H100所搭载的是GH100芯片,其完整的芯片配置了8组GPC、72组TPC、144组SM、共18432个FP32CUDA核心。当前,GPU芯片市场呈现出快速增长的趋势。主要的厂商包括英伟达、AMD、英特尔等。英伟达在高性能计算和人工智能领域占据主导地位,其强大的计算能力和优化的深度学习算法使其成为首选。(3)华为智选和奇瑞首款轿车智界S7在11月9日发布预售,华为智能汽车解决方案BU董事长余承东表示,截止目前,问界M5累计交付超12万辆,问界M7大定破8.7万,问界M9预订量超3万台。华为智选车首款轿车智界S7预售发布,首发搭载华为HarmonyOS 4.0系统,预售价格25.8万元起。首款搭载华为全新涂灵底盘、自动泊车、鸿蒙4.0座舱系统、800v高压快充等。注:以上部分内容为公开信息整理,相关信息截止至本周五收盘。 二、股票市场(二级市场) 上证指数在本周一上攻至缺口上方3600点附近之后,周二至周四维持窄幅震荡,周五在港股恒生指数持续走弱(本周二起)和离岸人民币小幅走弱的影响下,出现了缩量抵抗性的下跌。本周周一至周四日成交额维持在9000亿元以上,周五则回落到8000多亿元,整体与上周环比有所上升,但北向资金在周二又开始净流出。宏观经济数据、港股和人民币汇率等因素导致本周指数的弱势震荡。此外,本周处于消息空窗期,指数上攻缺少催化。指数的窄幅震荡有待外力打破。 (本周市场成交等相关情况)当前市场仍缺少新的主线题材,华为概念(汽车、消费电子等)在本周开始出现退潮,若进入主跌阶段则需多一分谨慎,避免做左侧交易。真人互动游戏/短剧(IP)概念在本周上半周带动了网游和AI应用端板块的走强,而中美关系预期缓和则利好于部分AI算力个股(如浪潮信息)。上周周报提及的新易盛、万兴科技等个股在本周有不错的涨幅。结合事件、资金等方面考虑,后续可关注的板块包括:AI算力、虚拟现实(AR/VR)以及相关的芯片半导体,供参考。 三、股权投资市场(一级市场)本周暂无重大事项。 四、财税事项2023年11月9日财政部发布的《企业会计准则解释第17号》涉及以下几方面内容:1、关于流动负债与非流动负债的划分;2、关于供应商融资安排的披露;3、关于售后租回交易的会计处理;4、生效日期为2024年1月1日起施行。详见财政部官网发布的《企业会计准则解释第17号》(财会〔2023〕21号)相关通知。 关于投融资和财税相关问题,关于投融资和财税相关问题的咨询,详见完整文章文末:https://mp.weixin.qq.com/s/QBMVvbWgIExRNZ1EsizCaw 欢迎关注、点赞、在看、收听,谢谢大家的支持,下期分享见! 声明:本周报仅供参考,读者应依据自身判断做出决策,风险自担。

(本周市场成交等相关情况)当前市场仍缺少新的主线题材,华为概念(汽车、消费电子等)在本周开始出现退潮,若进入主跌阶段则需多一分谨慎,避免做左侧交易。真人互动游戏/短剧(IP)概念在本周上半周带动了网游和AI应用端板块的走强,而中美关系预期缓和则利好于部分AI算力个股(如浪潮信息)。上周周报提及的新易盛、万兴科技等个股在本周有不错的涨幅。结合事件、资金等方面考虑,后续可关注的板块包括:AI算力、虚拟现实(AR/VR)以及相关的芯片半导体,供参考。 三、股权投资市场(一级市场)本周暂无重大事项。 四、财税事项2023年11月9日财政部发布的《企业会计准则解释第17号》涉及以下几方面内容:1、关于流动负债与非流动负债的划分;2、关于供应商融资安排的披露;3、关于售后租回交易的会计处理;4、生效日期为2024年1月1日起施行。详见财政部官网发布的《企业会计准则解释第17号》(财会〔2023〕21号)相关通知。 关于投融资和财税相关问题,关于投融资和财税相关问题的咨询,详见完整文章文末:https://mp.weixin.qq.com/s/QBMVvbWgIExRNZ1EsizCaw 欢迎关注、点赞、在看、收听,谢谢大家的支持,下期分享见! 声明:本周报仅供参考,读者应依据自身判断做出决策,风险自担。

(本周市场成交等相关情况)当前市场仍缺少新的主线题材,华为概念(汽车、消费电子等)在本周开始出现退潮,若进入主跌阶段则需多一分谨慎,避免做左侧交易。真人互动游戏/短剧(IP)概念在本周上半周带动了网游和AI应用端板块的走强,而中美关系预期缓和则利好于部分AI算力个股(如浪潮信息)。上周周报提及的新易盛、万兴科技等个股在本周有不错的涨幅。结合事件、资金等方面考虑,后续可关注的板块包括:AI算力、虚拟现实(AR/VR)以及相关的芯片半导体,供参考。 三、股权投资市场(一级市场)本周暂无重大事项。 四、财税事项2023年11月9日财政部发布的《企业会计准则解释第17号》涉及以下几方面内容:1、关于流动负债与非流动负债的划分;2、关于供应商融资安排的披露;3、关于售后租回交易的会计处理;4、生效日期为2024年1月1日起施行。详见财政部官网发布的《企业会计准则解释第17号》(财会〔2023〕21号)相关通知。 关于投融资和财税相关问题,关于投融资和财税相关问题的咨询,详见完整文章文末:https://mp.weixin.qq.com/s/QBMVvbWgIExRNZ1EsizCaw 欢迎关注、点赞、在看、收听,谢谢大家的支持,下期分享见! 声明:本周报仅供参考,读者应依据自身判断做出决策,风险自担。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

德银嘉实沪深300指数ETF

工分

2.17

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据