粉末油脂业务表现稳健,生产企业渠道较快增长。1)分产品:23Q1-3粉末油脂/咖啡/植物基/其它产品营收分别为14.44/1.80/0.79/2.64亿元,同比+28.25%/+30.12%/+14.49%/+36.01%;23Q3粉末油脂/咖啡/植物基/其它产品营收分别为5.03/0.70/0.28/0.99亿元+10.80%/+3.96%/-2.49%/+21.02%。三季度粉末油脂业务实现稳健增长,咖啡业务增速放缓。2)分渠道:23Q1-3生产企业/连锁/经销/其他渠道营收分别为5.78/11.22/1.81/0.86亿元,同比+73.57%/+21.32%/+0.63%/-3.92%;23Q3生产企业/连锁/经销/其他渠道营收分别为1.91/4.09/0.69/0.31亿元,同比+17.12%/+11.27%/+9.15%/-18.07%。生产企业渠道同比实现较快增长。23Q3末经销商数量合计566家,较年初净增加73家。

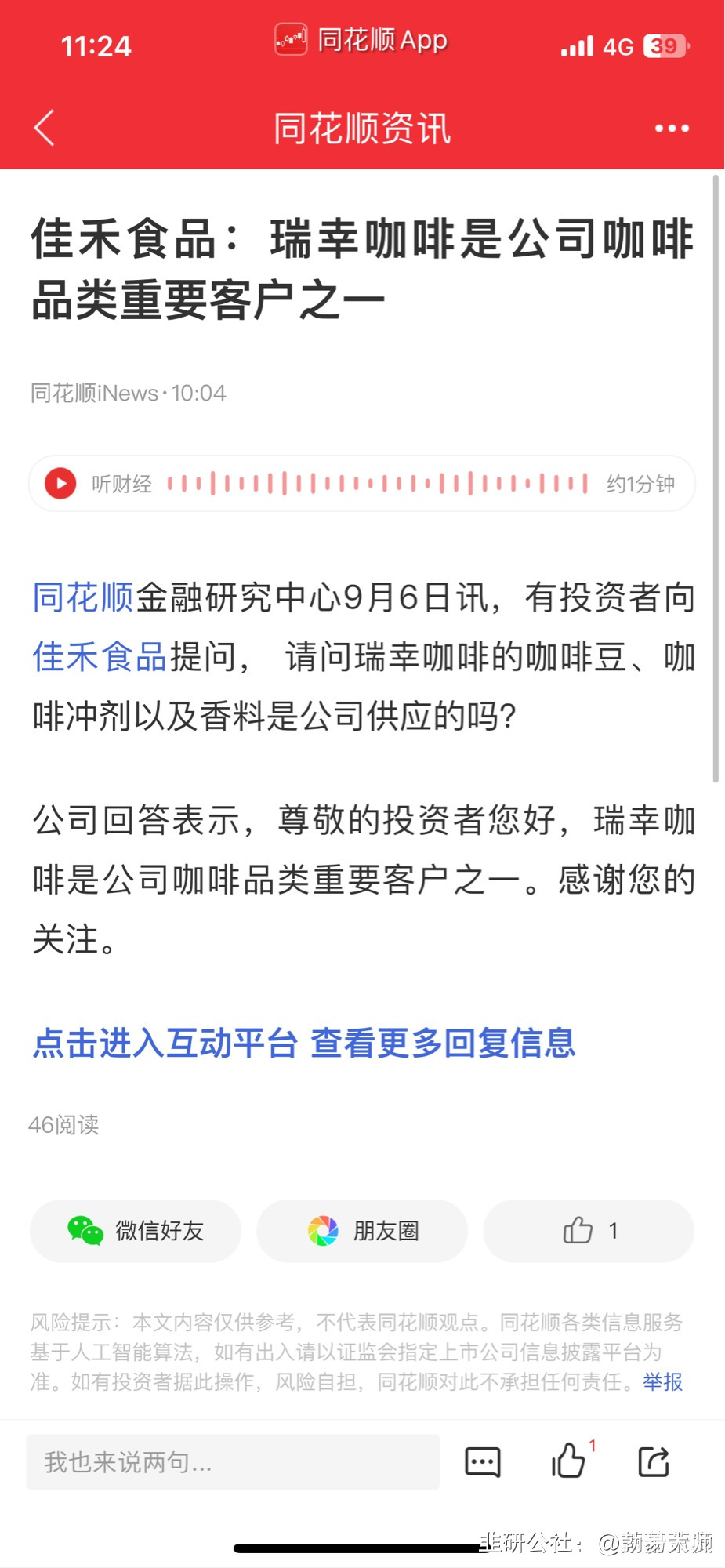

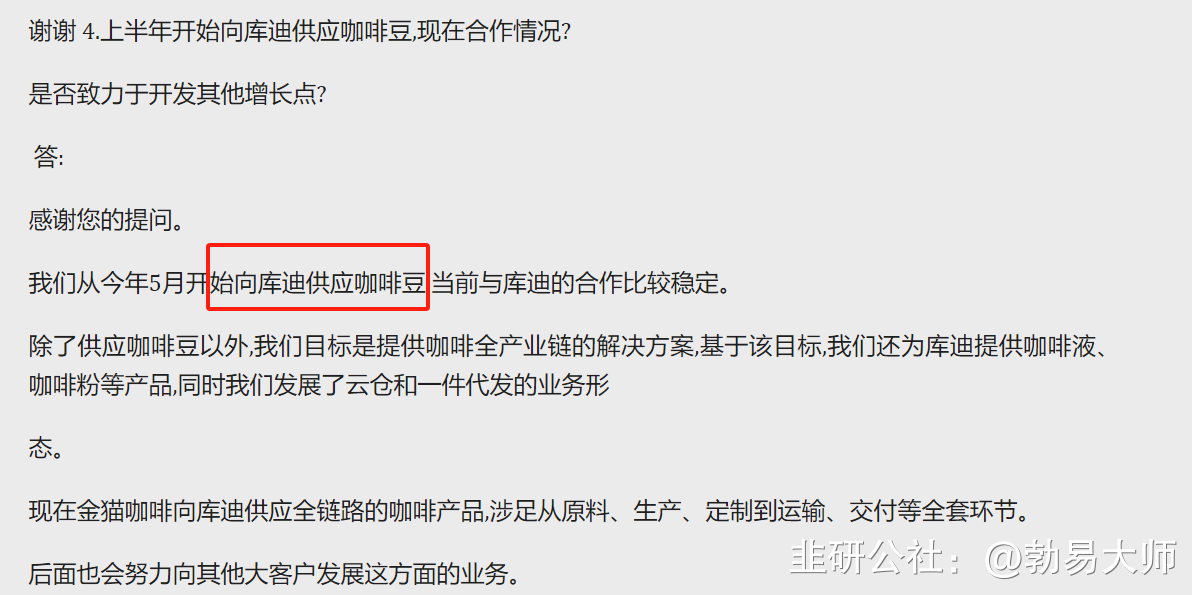

咖啡业务未来快速增长可期。从咖啡加工端来看,其市场规模有望持续受益于下游咖啡消费的快速增长,另一方面,当前咖啡加工端市场格局分散,企业市占率提升空间广阔。产品方面,公司拟定增募资主要用于咖啡扩产建设项目,该项目建成后将形成年产16000吨焙烤咖啡豆、3000吨研磨咖啡粉、8000吨冷热萃咖啡液、10000吨RTD即饮咖啡和610吨冻干及混合风味咖啡的生产能力,有利于进一步提升精品咖啡生产规模,增强公司咖啡产品竞争力。渠道方面,公司向库迪供应咖啡豆以外,还提供咖啡液、咖啡粉等产品,涉足从原料、生产、定制到运输、交付等全套环节,进一步加大与大客户合作力度与深度。未来也将持续开拓布局新客户,并提供咖啡全产业链的解决方案。咖啡业务未来有望为公司打开新的成长空间。

投资建议:预计2023、2024、2025年公司归母净利润分别为2.7亿元、3.6亿元、4.7亿元,同比分别增长138%、33%、29%,当前股价对应PE分别为25、19、15倍。维持买入评级。 结合可比公司估值情况,考虑到公司快速成长,继续给予公司2023年40倍的PE估值(原为35x),对应目标价32.40/股,维持“优于大市”评级。

- 1