欧陆通——AI 算力里面的正宗高弹性标的

老韭菜007

2024-02-22 19:16:05

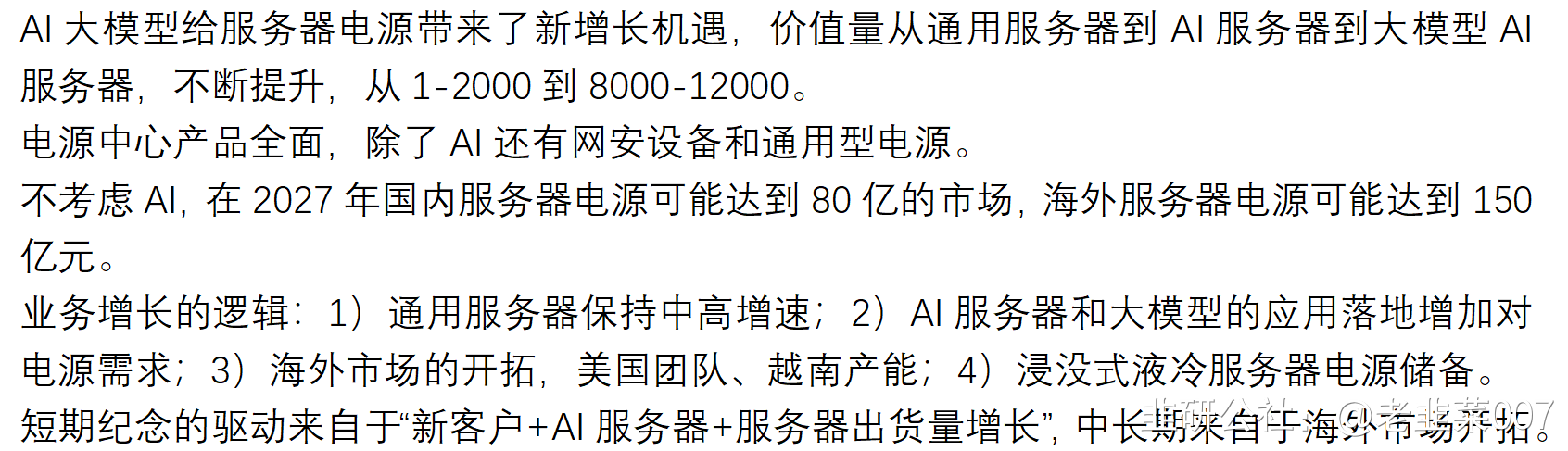

1.AI算力里面,除了大家公认的CPO,剩下的就是服务器。欧陆通是给服务器提供电源模块的,单台AI服务器的电源价值量比普通的通用服务器高了6-8倍,单机价值量8000-12000;且gpu用的电源功率要求比较高,行业的壁垒在提升,尤其是在液冷服务器的电源要求更高。所以服务器电源市场迎来了一个全新的增量市场。按照AMD和YWD的预测,2027年全球AI服务器300万台的量,大概新增了300亿的市场。

2.欧陆通是国内电源市场的龙头企业,下游客户是浪潮,工业富联,还有阿里,腾讯,字节等云厂商。卡位极好的客户结构。且公司在拓展北美的客户,而且已经取得认证进展。

3.服务器电源对供应的稳定性要求很高,这是个高壁垒的市场,下游客户不会轻易更换供应商。壁垒高,市场有大的增量空间,那么欧陆通卡位就非常好了,远期的盈利弹性预判。

4.2027年,300亿的增量市场+150亿的传统通用服务器市场;欧陆通拿下15%的市场份额,大概就是新增50亿左右收入。AI服务器电源的盈利能力是远高于通用电源,按照保守10%的利润率,就是5亿的利润弹性。

5.欧陆通年报预告已经出来,且超预期,第二天有过20cm,被小盘股情绪带下来错杀。

本身已经出现了明确的业绩拐点。2024年按照卖方预期2.3亿利润,目前才十几倍。2027年,7-8亿利润来看,公司远期的市值目标是250亿左右。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

欧陆通

工分

10.86

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(4)

只看楼主

热度排序

最新发布

最新互动

- 1