事件:近期国家及地方政策不断出台,从顶层支持全产业链打造到地方的政策松绑,多维度的大力推动了氢能市场化进程,从制氢端的放开非化工园区建设到燃料电池汽车端的减免高速通行费,对氢燃料电池汽车在燃料和过路费的运营端贡献大幅降本,政策有望从地方推广至全国。

2月29日,工信部等七部门发布关于加快推动制造业绿色化发展的指导意见,围绕石化化工、钢铁、交通、储能、发电等领域用氢需求,构建氢能制、储、输、用等全产业链技术装备体系,提高氢能技术经济性和产业链完备性。

2月29日、山东省发布通知、宣布免征氢能车辆高速公路通行费两年;我们认为,目前氢能车以商用车为主,全生命周期中,高速费/过路费成本占比较高,免收高速费可以大幅降低投入提升回报率;同时为保证省内氢车加注需求,高速沿线加氢站等配套服务也有望加速;

2月26日、内蒙古首个正式开放非化工园区制氢限制;允许在化工园区外建设可再生能源制氢/制氢加氢站,电解水制氢项目不需取得危化品许可;我们认为,化工园区限制放开后,风光制氢/制加一体模式逐步畅通,绿电+绿氢场景更为灵活,也为全国绿氢产业发展提供了参照;

1月11日、中石化乌兰察布10wt风光制氢项目正式获批,共计200套电解槽需求,计划年供氢能力达到50万吨,同时绿氢配套长输氢管道,1月底,输氢管道项目正式获批。

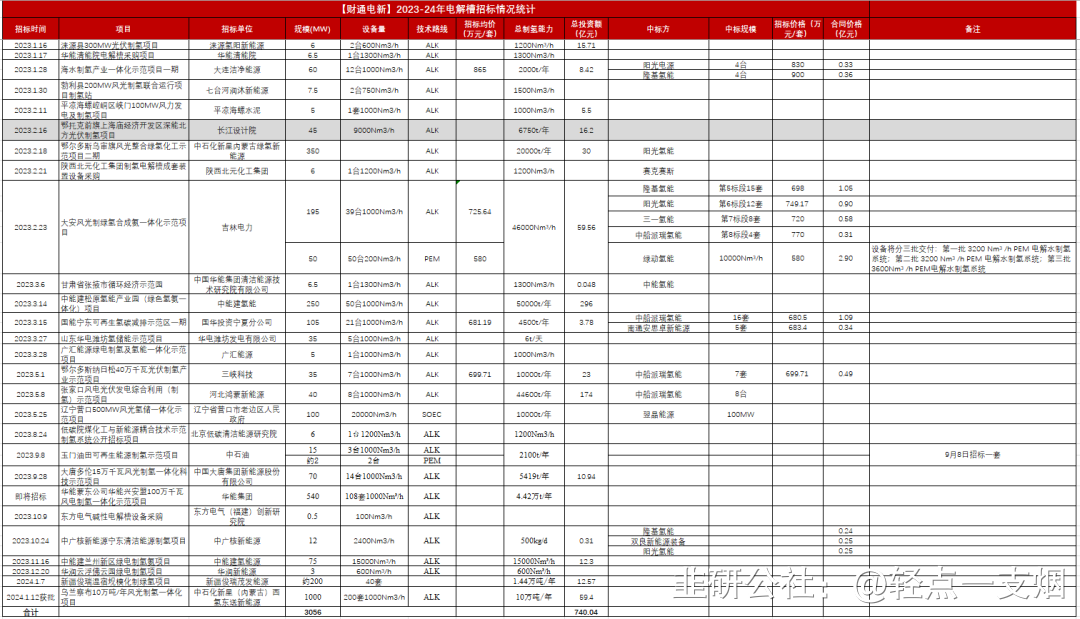

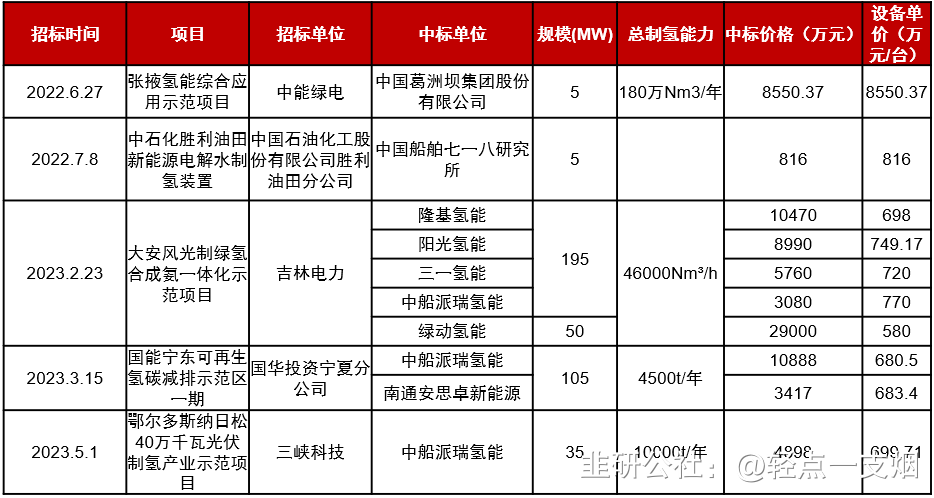

1.1 制氢:国内电解槽招标暴涨,欧洲电解槽装机量规划可观1.1.1 23年国内电解槽招标规模超过2GW,24年有望继续提升2023年国内电解槽招/中标规模2.03GW,同比增长321%。11-12月电解槽招/中标主要涉及中能建兰州新区绿电制氢氨项目、中国能建2023年制氢设备集中采购项目和华润云浮佛云园绿电制氢项目。中能建兰州新区绿电制氢氨项目EPC总承包工程建设规模为电解水制氢生产能力15000Nm³/h,操作时间5973h/年,氢气产量8000吨/年,合成氨产量9000吨/年,配套制氮生产能力900Nm³/h,合成氨及制氮操作时间8000h/年;项目计划开始施工日期为2024年3月1日, 2024年12月20日前完成中间交接,2025年2月18日前产出合格产品。12月14家企业入围中国能建125套电解槽招标,预估招标总量为125套电解槽设备,其中200Nm³/h PEM电解槽15套,1000Nm³/h 碱性电解槽100套,总计515MW。招标分为碱性电解槽和PEM电解槽2个标段,其中碱性电解槽报价范围在1380.72-1597.20元/kW,单台设备价格在690.36-798.6万元之间,单台设备价格平均价格为751万元;PEM电解槽报价范围在5800-8980元/kW,单台设备价格在580-898万元之间,单台设备价格平均价格为756万元,PEM电解槽价格是碱性电解槽的5倍左右。华润云浮佛云园绿电制氢项目EPC总承包工程招标发布公告,项目拟建设600Nm³/h水电解制氢装置,于2024年1月25日开工,2024年8月31日投产。24年开年迎来1GW碱槽大项目,电解槽招标有望强势提升。2024年1月,由中石化新星(内蒙古)西氢东送新能源有限公司申报的乌兰察布10万吨/年风光制氢一体化项目(制氢厂部分)正式获批,项目总投资59.4亿元,25个制氢厂房,每个厂房各配置8套电解槽,共计200套1000Nm3/h碱液电解槽电解水制氢装置,共计需要碱性电解槽约1GW,项目建设周期为2024年06月至2026年06月。国内制氢项目如火如荼开展,24年电解槽招标规模预计将强势提升。表:2023-24年电解槽招标情况统计

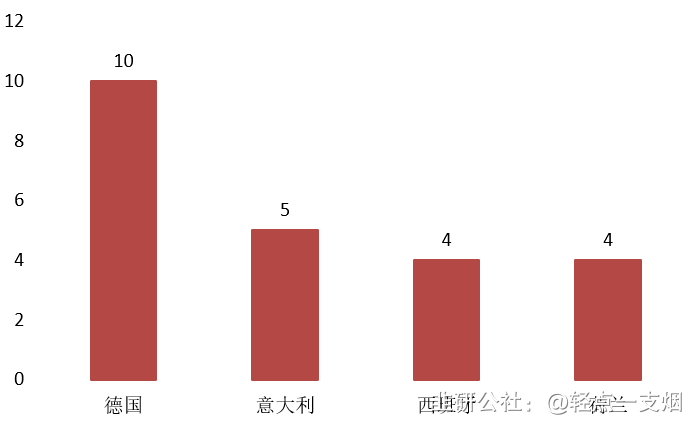

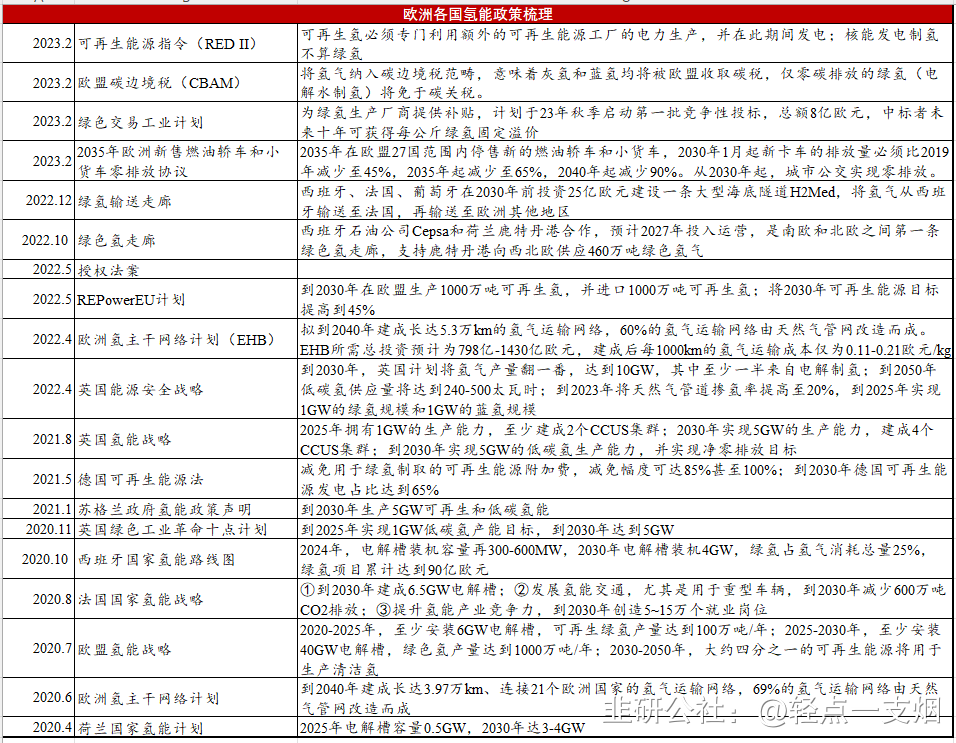

1.1.2 欧洲氢能银行提供最高4.5欧元/kg补贴,CBAM落地助力绿氢平价欧盟到30年自产1000万吨可再生氢,德国30年电解槽装机量达到10GW。REPowerEU中提出到2030年欧盟将达到自产1000万吨可再生氢,进口1000万吨可再生氢(600万吨氢+400万吨氨)的目标。以1000标方电解槽为例,按年利用4000小时计算,一台电解槽一年可产氢314.65吨。要达到1000万吨的产量,电解槽装机规模约139.04GW。为支持可再生能源发展规划,保持本土产业优势,欧盟委员会于2023年3月发布了《净零工业法案》草案。草案提出欧盟电解槽制造商应进一步提高产能,使2030年电解槽总装机量达到100GW。欧洲各国也纷纷提出了电解槽装机目标,支持绿氢产业的发展,其中德国计划2030年实现10GW电解槽装机,意大利5GW,西班牙4GW,荷兰4GW。

氢能银行提供最高4.5欧元/kg成本补贴,两轮投入将达30亿欧元。2023年3月,欧洲氢能银行正式成立,氢能银行将建立欧盟拍卖平台,在不损害国家援助规则的前提下,利用创新基金和成员国资源,向成员国提供"拍卖即服务",为可再生氢能项目提供资金。11月欧盟委员会正式启动了欧洲氢能银行首次拍卖,初始投入达8亿欧元,可再生氢气生产商可以每生产一公斤氢气获得固定溢价的形式竞标,最高可提供4.5欧元/kg的可再生制氢补贴,旨在弥补生产价格与消费者目前愿意支付的价格之间的差距。此外,欧盟委员会将于2024年春季开始第二轮氢气拍卖,预算为22亿欧元。

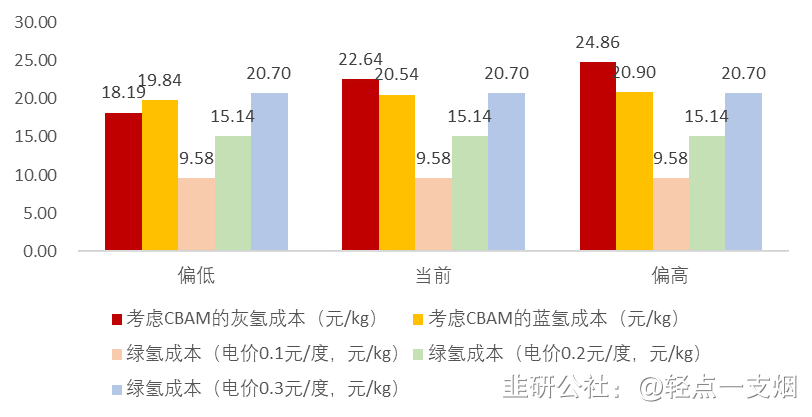

CBAM初始落地,26年实施后助力绿氢平价。2023年10月欧盟碳边境调节机制CBAM开始试运行,过渡期到2025年底,2026年将全面实施,将对氢气征收碳边境税,其中绿氢将免于碳关税。根据测算,在当前碳税成本下,考虑CBAM的灰氢成本在22.64元/kg,考虑CBAM的蓝氢成本在20.54元/kg,与0.3元每度电的绿氢成本20.7元/kg相当,高于0.1、0.2元每度电的绿氢成本9.58/15.14元/kg,绿氢有望实现平价。

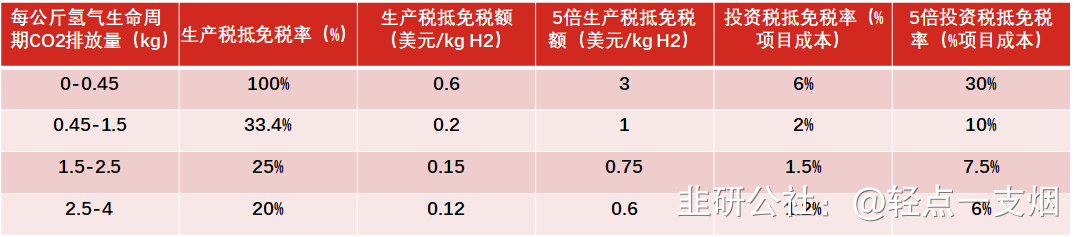

1.1.3 美国IRA规定“三支柱”要求,提供高达 3 美元/kg抵免美国IRA规定额外性、小时数和地理相关性“三支柱”要求。美国财政部于2023年12月发布了IRA清洁氢气生产税收抵免指南,规定包括了 "三支柱 "要求,即额外性、小时数和地理相关性,旨在效仿欧盟的做法,确保只有清洁电力才能用于生产绿色氢气。额外性要求确保所使用的能源属性证书(EACs)来自于最近三年内开始运营或增加了其名义容量的设施;小时数匹配适用于2028年1月1日之前生成的EACs,2028年1月1日之后,将要求进行小时匹配;地理相关性规定了EAC必须在氢气生产设施所在的同一地区内生成。IRA法案为氢气生产商提供高达 3 美元/千克税收抵免。IRA对清洁氢能的定义是4kg-CO2/kg H2,排放低于这个标准都可获得氢能生产补贴,法案中合格清洁氢气的基本税收抵免率为0.6美元/kg,并根据所生产的氢气的生命周期排放量进行调整,每公斤氢气的生命周期二氧化碳当量排放量低于0.45kg时将获得最高3美元/千克的税收抵免,每公斤氢气的生命周期二氧化碳当量排放量在0.45kg-1.5kg时将获得最高1美元/千克的税收抵免,每公斤氢气的生命周期二氧化碳当量排放量在1.5kg-2.5kg时将获得最高0.75美元/千克的税收抵免,每公斤氢气的生命周期二氧化碳当量排放量在2.5kg-4kg时将获得最高0.6美元/千克的税收抵免。

图:不同氢气源的补贴测算

1.1.4 中东北非低碳氢项目大幅增长,中东绿氢绿氨项目产能超600万吨

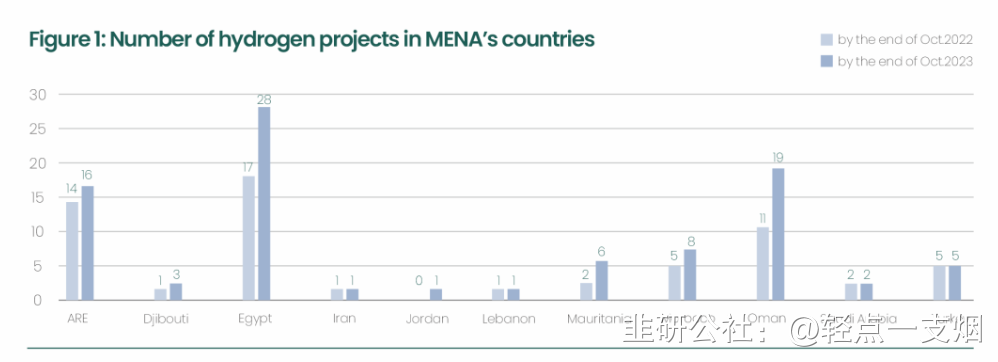

中东北非低碳氢项目大幅增长,新项目均为绿氢项目。截至2023年10月,中东和北非地区承载着90个低碳氢项目,同比增长52.5%。在过去的一年中该地区新增了31个氢项目,其中埃及以11个项目居首,其次是拥有8个项目的阿曼。所有31个新项目都是绿氢项目,仅有7个蓝氢项目,仅占总数的8%。

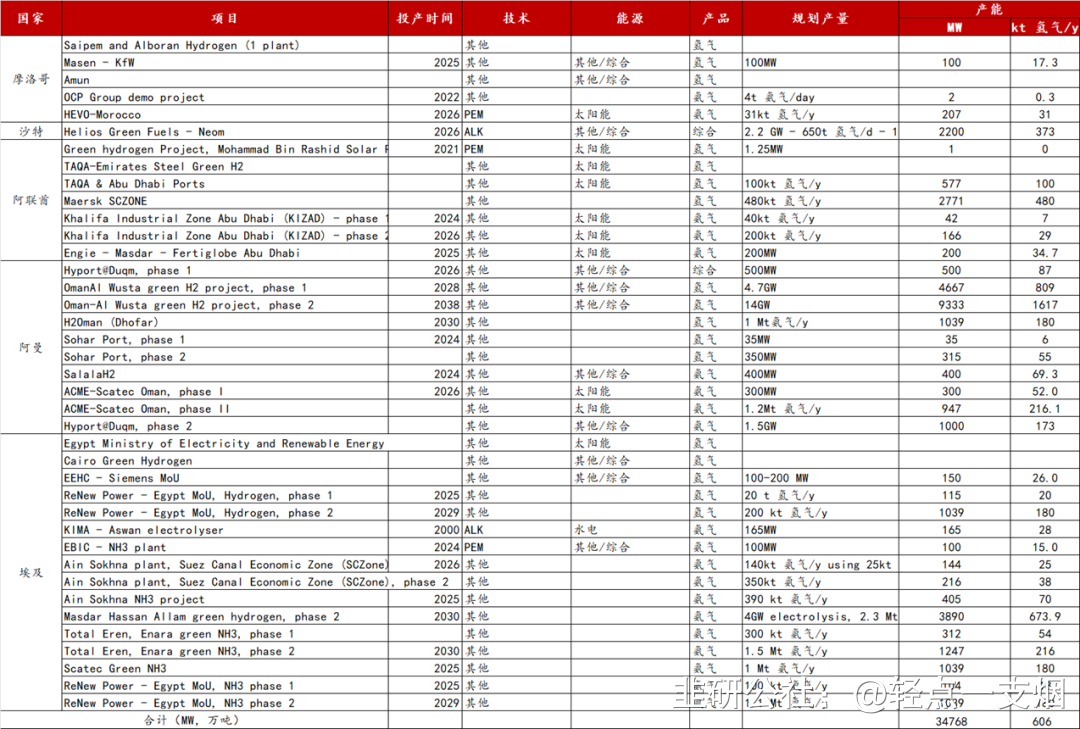

中东氢能项目加速落地,吸引全球投资。中东地区积极布局氢能产业,蓝氢和绿氢并行发展。绿氢方面,当前中东各国公布的绿氢绿氨项目约40个,产能超600万吨,对应电解槽装机量可达34GW+。其中阿联酋占比超50%达到326万吨,埃及达172万吨。根据BNEF,到2030年沙特太阳神项目制氢成本可能达到1.5美元/kg,低于灰氢成本。

1.2 储运:各国加快管网建设,欧洲规划规模领先

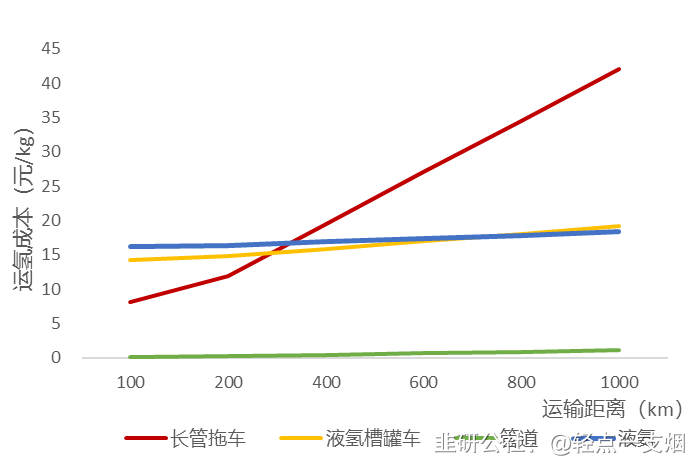

1.2.1 国内氢能管网建设提速,1868.5km管道项目有待放量国内氢能管网建设提速。氢气的运输方式多种多样,目前仍以气态氢为主, 管道运输将成为未来解决大规模、长距离绿气运输的优选方案。中石油规划构建一横一纵三支五千公里北方氢能大管网,管道输氢成本优势明显。相较于管道、长管拖车、液氢槽车等其他方式,管道在长距离运输领域优势明显。经测算,在运距90km、年运量5万吨情形下,管道输氢成本是长管拖车的11%到15%,是液氢槽车的1/20。预计到2035-2050年,管道将成为我国氢气输送的主要方式,一横一纵支北方氢能大管网总长将达5000-6000km,遍及宁夏、内蒙古、河北、北京、天津、黑龙江、吉林、辽宁、河南等省市,连接北方最大制氢省份内蒙古与河北,解决京津冀和中原城市群的用氢需求。

输氢管道由天然气掺氢向纯氢发展,1868.5km输氢管道项目有待放量。在项目开展方面,我国目前输氢管道主要以天然气掺氢管道项目为主,正逐步向纯氢管道发展,当前国内包含未建和在建的天然气掺氢管道和纯氢管道累计达到20条,管道总长度超过850km。输氢管道最新进展方面,张家口市康保-曹妃甸氢气长输管道项目获备案,项目总长度736.5km,预计2024年6月开始建设,2027年6月完工,投资额61.07亿元,管道压力6.3mPa,管径610mm。中石化10万吨/年风光制氢一体化项目能源指标重新申请,项目管道长度由原来的400km延伸至1132km,途径燕山石化、天津石化、石家庄炼化,用于灰氢替代。绿氢产业链的关键卡脖子环节在于储运成本,管网建设是长输降本的长期趋势,根据测算,氢能管网运输成本千公里仅为1元+/kg,是长管拖车的1/40,液氢槽罐车的1/20,管网加速建设助推产业链整体降本,打开终端需求。

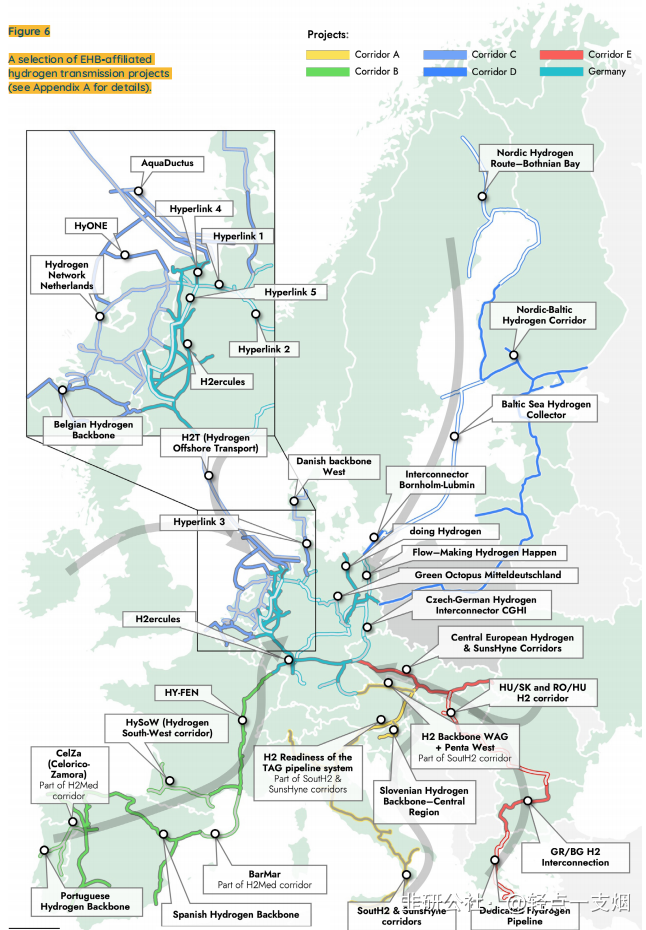

1.2.2 欧洲拟建设53000公里输氢管网,陆上运氢成本有望降至0.11-0.21欧元/kg欧洲氢气主干管网(EHB)计划是欧洲为实现2030年氢能目标而采取的重要措施,旨在推动欧洲的能源独立和减排目标。该计划涉及33个能源基础设施运营商,目标是通过现有和新的氢基础设施,创建一个竞争性的、液态的、泛欧洲的可再生和低碳氢市场,促进市场竞争、供应安全和跨境合作。到2040年在28个欧洲国家建立大约53000公里的氢管道基础设施,沿拟议的陆上主干线运输超过1000公里的氢,平均每千克氢0.11-0.21欧元,使EHB成为最具成本效益的选择用于大规模的长途氢运输;如果完全通过海底管道运输氢,每运输1000公里氢的成本为每千克0.17-0.32欧元。

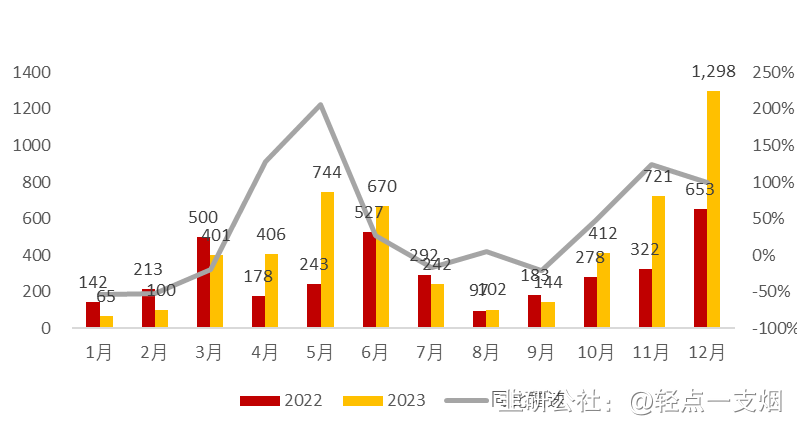

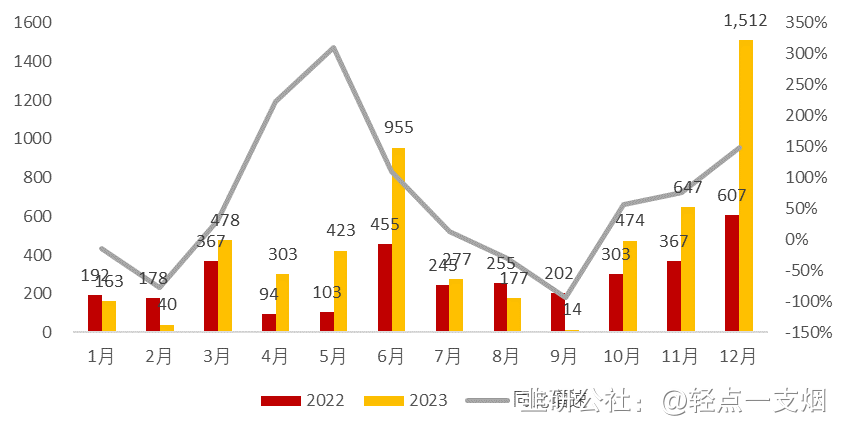

1.3 燃料电池:氢车产销整体双增长,加氢站&车规划加速推进为响应国家及地方燃料电池汽车政策落地,相关示范项目氢车需求上升,需求信号释放下部分车企增加库存车辆,2023年12月我国氢燃料电池汽车产销分别为1298辆和1512辆,同比分别增长98.8%和149.1%,环比分别增长80.03%和133.69%;2023年我国氢燃料电池汽车累计产销分别完成5303和5463辆,同比分别增长55.3%和72%,产销两端快速增长,氢燃料电池汽车市场整体利好。

1.3.2 各省加快加氢站规划,广东规划数量位居第一为推动未来加氢站和氢燃料电池汽车的落地使用数量到进一步突破,近年来多地区在能源规划中对加氢站数量、氢燃料汽车数量等指标给予了明确要求。目前已有27个省/直辖市及自治区对于2025年要达成的加氢站和氢车数量目标予以详细规定,明确截至2025年氢能规划部署建设加氢站共1096座和氢车共10.69万辆,加氢站方面广东省排名第一,规划建设200座加氢站,氢车方面江苏、广东、陕西、山西、山东、北京、上海的目标均达到10000辆。近日广东公布了163座加氢站选址,覆盖广州市内主要干线,各省规划加速推进。

1.4 氢能标准体系:建设指南出台,推动氢能产业快速发展2023年8月,国家标准委联合六部门发布《氢能产业标准体系建设指南(2023版)》,系统建构了氢能制、储、输、用全产业链标准体系,明确了到2025年标准体系建设目标以及重点任务,有望推动氢能产业快速发展。《指南》提出到2025年,建立一个支持整个氢气生产、储存、运输和利用的全产业链综合标准体系,修订或建立30多项国家和行业氢能标准;同时明确提及重点环节包括加快推进氢气质量检测、氢能安全和可再生能源电解制氢等12个方面的标准制定。

2 供给格局:电解槽产能迅速提升,压缩机市场稳健增长2.1.1 电解槽产能加速落地,下半年各厂商出货提速预计到23年底,全球电解槽产能同比增长86%,其中中国产能占比40%+。据不完全统计,2022年底全球电解槽产能达15.5GW,其中中国产能8.2GW;预计到23年底,全球电解槽产能将增长到28.9GW,其中国内电解槽产能11.6GW,占比40%+。2023年隆基氢能扩产速度最快,由22年底的1.5GW扩产至4GW,考科利尔竞立扩产至2.5GW。在PEM领域,海外企业较为领先,23年底PEM产能预计达10.4GW,我国PEM电解槽由于价格较高,技术较为复杂,目前成熟产能较少。23下半年电解槽出货提速,全年出货有望突破新高。2023上半年各家企业还未形成大批量出货,其中双良节能的出货领先,在5台左右,截至Q3末在手订单5台;华电重工上半年产量11台,全部用于达茂旗项目;亿利节能出货1台。下半年中能建集采项目拟公布供应商名单,各厂商订单加速落地。随着终端项目的持续推进,电解槽下半年迎来批量交货。2023全年中国电解槽出货量将达到1.4-2.1GW,同比增加75%-163%。

2.1.2 电解槽招标价格下行趋势明显,单台碱槽500-700万从国内电解槽招标价格来看,2023年单台碱性电解槽价格在500-700万元,整套电解水制氢系统价格在700-900万元;PEM电解槽价格约为碱性电解槽的4-5倍,目前国内应用较少,并且以小标方(50-200)为主。国内电解槽的毛利率可以实现20%+,海外碱性电解槽略高于国内价格,毛利率也略高,在30%左右。通过对比2023年和2022年的电解槽招标中标价格,电解槽招标价格呈现明显下行趋势,2023年中标项目电解槽设备单价大多低于700万元/台,2022年中标项目大多整体高于800万元/台,电解槽招标价格下行趋势明显。

2.1.3 国内电解水制氢成本13.6元/kg,绿氢价格竞争力将逐渐体现在0.2元/度的优惠电价下,当前国内电解水制氢的成本在13.6元/kg左右。电解水制氢成本中,电费成本占比80%左右,敏感性最高。预计随着可再生能源制氢的发展,电价有望下降至0.15元甚至更低,电解槽系统成本也将持续下降,预计未来电解水制氢成本有望下降到10元+/kg。目前,生产绿氢成本受到可再生能源资源可用性和成本等因素的影响,区域间差异较大。在中东、非洲、俄罗斯、美国和澳大利亚等拥有丰富、低成本可再生资源的地区,生产绿色氢的成本为每千克3-5欧元;在欧洲,生产成本较高,每千克3-8欧元不等。目前绿氢的成本仍高于传统的灰氢,但预计在未来几年内将变得更具竞争力。2.1.4 宁东绿氢补贴5.6元/公斤,克拉玛依绿氢补贴3000元/吨为大力推广绿氢生产,近期各地加大制氢补贴力度。宁东基地鼓励、支持企业向绿氢生产和应用方向转型升级,鼓励、支持化工企业使用绿氢逐步替代煤制氢和甲醇制氢,对在宁东基地实施绿氢替代的化工项目,按5.6元/公斤标准给予用氢补贴,单个企业每年不超过500万元,最多补贴3年;克拉玛依对落地当地且氢气产能大于5000吨/年的风光制氢一体化项目主体,按照其中绿电制氢的实际消纳量,经第三方认定后给予退坡补贴,2024年补贴3000元/吨,2025年补贴1500元/吨。 2.2 压缩机:企业业绩快速提升,压缩机市场稳健增长2.2.1 食品冷链、工业制冷等需求向好,压缩机企业营收&利润实现较快增长2023年以来我国食品冷链和工业制冷等领域需求增长,利好上游压缩机行业。压缩机企业开山股份、冰轮环境、雪人股份、蜀道装备、石化机械前三季度营业收入分别实现31.25/55.76/14.36/3.47/61.27亿元,同比增长15.74%/29.77%/2.14%/123.42%/12.27%;归母净利润分别实现3.47/5.65/0.18/0.14/0.88亿元,同比增长5.1%/71.51%/46.34%/72.34%/80.93%。

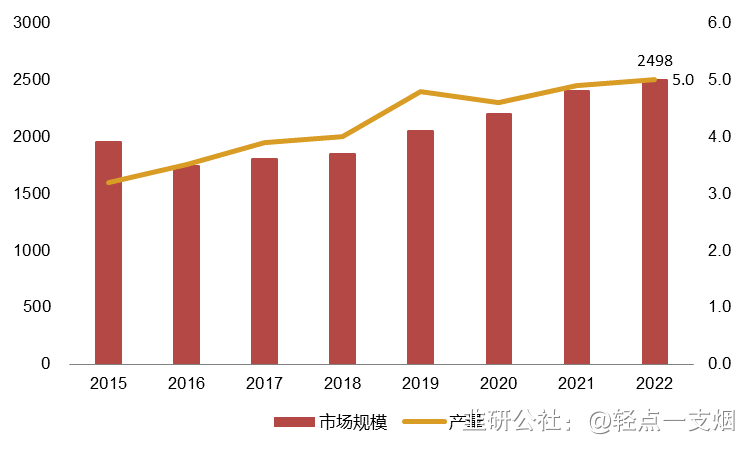

2.2.2 空气压缩机市场规模&产量双增长近年来,我国气体压缩机行业取得长足进步,2016年我国空气压缩机行业市场规模约为1739.9亿元,2016至2022年行业市场规模稳定持续上升,2022年中国空气压缩机市场规模达到2498.4亿元,期间复合增速为6.22%。2022年气体压缩机产量达到5亿台,同比增长2.15%。

2.2.3 氢气管网加速建设,氢能压缩机市场空间巨大2030年欧洲管网用压缩机达千亿元,我国超百亿元。根据EHB的规划,2040年欧洲氢气管网总长度5.3万km,可实现输氢量1640TWh/年,满足欧洲地区5000万吨的用氢需求,氢气管网的压缩站设备市场规模将达到266亿欧元,即1950亿人民币左右。假设2030年三种管路尺寸比例、陆上海上比例、自建和改建比例、压缩机成本占比不变,预计2030年新建氢气管网压缩机市场规模达到1000亿元以上。根据氢气联盟的预测,2030年我国氢气需求将达到3700-4000万吨,其中可再生氢达到770万吨。按2030年通过管网运输的氢气规模400-500万吨,管网长度2万km估计,对于年运载能力10万吨的纯氢气管道,建设成本约为500-600万元/km,其中压缩机投资10%左右。到2030年,我国管网用压缩机市场规模100+亿元。昇辉科技:2023年上半年,国内风光制氢一体化项目对电解水制氢设备的招标规模已超过去年全年,市场需求呈现快速增长,公司集中优势资源,持续对接多个北方区域的风光制氢项目,取得阶段性进展。截至23年四季度公司电解槽有3套在手订单,计划未来与佛山加氢站通过投资方式进一步合作,目前意向订单10台;加氢站方面公司自主开发了2个制氢加氢一体化项目,目前第一个在前期基建建设,另一个在规划阶段;氢能车运营平台氢能车有400辆,由于补贴发放额度和时间都调整,公司采取谨慎战略。华光环能:截至23年四季度公司已形成了年产1GW电解水制氢设备制造能力,具备 500 Nm3/h 以下、500-1000Nm3/h,1000-2000 Nm3/h 多个系列碱性电解水制氢系统制造技术。目前,电解槽电耗已经达到4.3度/方氢,继续实施流场优化和电极优化方案,改变双极板凹凸结构,能耗将低于4.2;公司力争1-2年或2-3年电解槽达到10亿营收规模。。 华电重工:2023年公司1500Nm3/h碱性电解槽已完成初步设计,并成功实施泸定水电解制氢项目,达茂旗20万千瓦新能源制氢项目稳步推进,积极跟进青海德令哈3MW光伏制氢项目,大力推进柔性光伏支架的EPC业务在重庆广东的落地。蜀道装备:2023年以来,西宁某公司20万方/日液化天然气装置技改、山西某公司100万方焦炉煤气联产LNG装置、新疆某公司30万方LNG装置、四川广能能源有限公司100万方LNG装置等项目按计划有序进行,预计23年随着LNG装置订单陆续落地交付,叠加其他板块陆续发力,公司营收将实现反弹。在氢能板块积极参与近资源中心的“风光氢储”一体化储能的区域示范工程,落地高质量“风光制取+多端应用”项目。开山股份:公司收购肯尼亚的OrPower22电站(35MW)后,在肯尼亚还有两个35MW电站待开发,地热布局加速,预计下半年地热板块收入6亿+,总计26亿+,归母净利润3.5-4亿元,全年实现归母净利润6亿+。23年1-7月,公司工艺气体压缩机订单已达2.25亿元,在制订单3.8亿元(不包括LMF)。在绿电制氢板块,公司项目实质性推进,中标远景能源项目具有典型意义,公司产品为电解槽制出的氢气进行增压。石化机械:截至23年四季度公司开发22MPa、35MPa、45MPa和90MPa四种压力能级、隔膜式和液驱式两种系列氢气压缩机,形成系列化产品;中石化所建加氢站,90%为公司压缩机设备;公司隔膜压缩机对标豪顿,效率70%,优于国内其他厂家50%水平。公司已经完成500标方新型碱水制氢系统锁紧装置、BOP设计制造、集成及性能测试,并研制了5Nm3/h的光伏-PEM制氢-燃料电池发电系统试验装置,产出氢满足纯度99.997%,转换效率38%。预计2023年实现收入80亿+,归母净利润1.2-1.5亿元。冰轮环境:截至23年四季度公司在氢气增压、液化环节,氢气螺杆式压缩机被国家能源局遽选为第一批能源领域首台(套) 重大技术装备项目;与烟台开发区招商局投资签约冰轮西交低碳能源装备产业孵化园项目;与万华化学合资成立烟台冰轮环保科技有限公司,15万吨高纯度液体二氧化碳回收利用项目投入生产。科威尔:测试电源方面大功率产品2.0升级,小功率产品模块化标准化发展,拓宽分销渠道。预计公司今年实现营收6亿,归母净利润0.8-1.2亿元。实验室端大功率测试电源产品规模10亿,2023年订单约4.5亿;产线端大功率测试电源产品2023年订单3000-4000万,在该板块公司24年将着力打造电芯模组大功率电源,预计单线价值量由50-60万提升至150-200万;小功率测试电源产品市场空间为80-100亿,23年4个系列产品约1.2亿订单,同比增长约100%。氢能电解槽订单后来居上,预计2023年氢能板块订单2亿+;功率半导体产品研发持续投入。