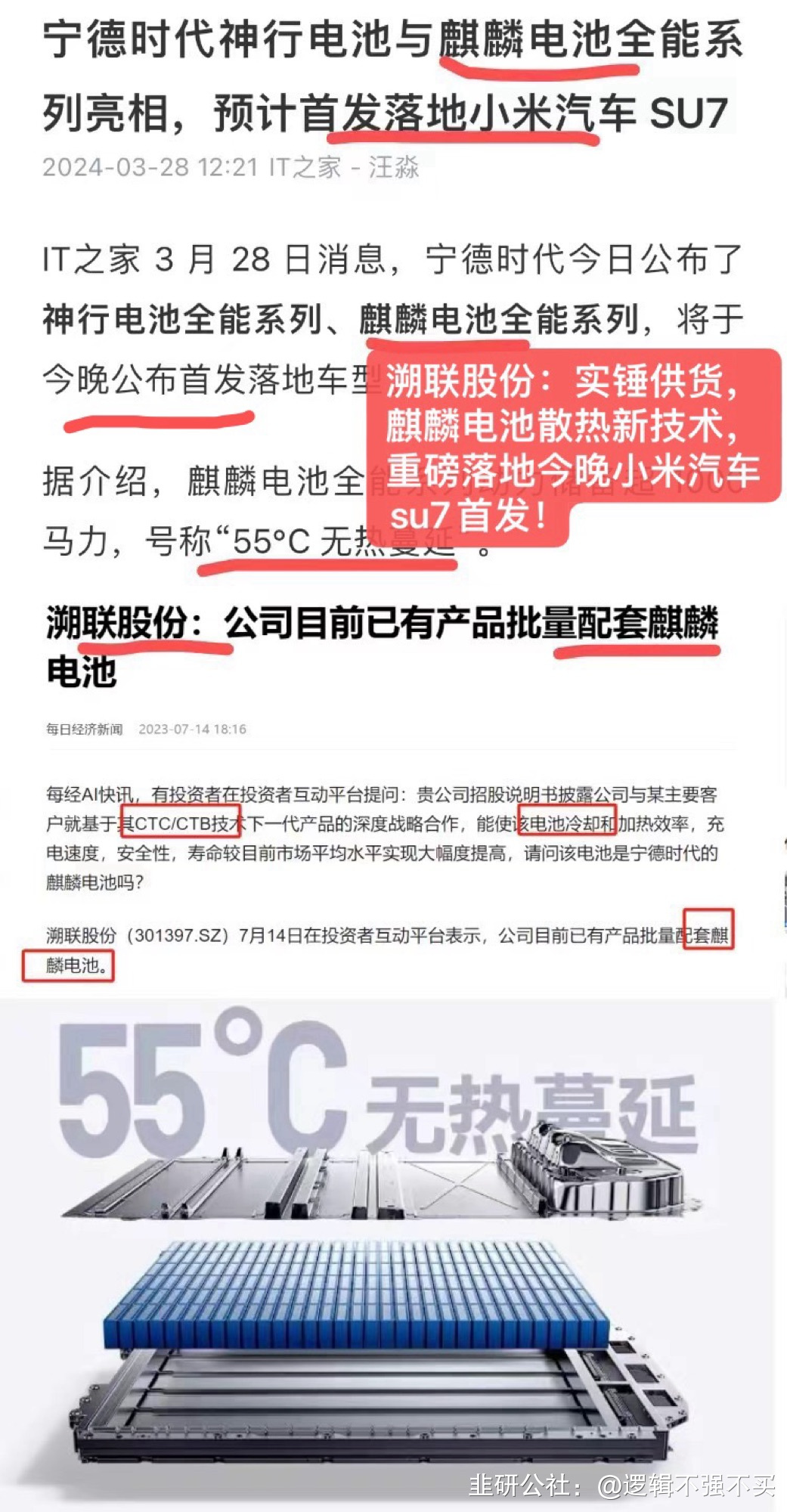

重磅落地今晚小米汽车su7首发!

逻辑不强不买

明天一定赚的游资

2024-03-28 13:46:18

溯联股份:实锤供货,麒麟电池散热新技术,重磅落地今晚小米汽车su7首发!麒麟电池小米汽车 【招商汽车】溯联股份| 首次覆盖:汽车尼龙管路领导者,携优质客户共创未来太阳深耕汽车尼龙管路,新能源开辟新增长。公司深耕汽车尼龙管路二十载,主营汽车尼龙管路、控制件及紧固件。公司在2003年研发出快速接头,打破外资垄断,成为国内最早实现汽车管路快速接头量产的公司之一。2023年上半年,公司新能源车型收入约1.8亿元,同比增长超55%,是重要增长引擎。2023年前三季度,公司营收6.8亿元,同比+20.4%;净利润1.1亿元,同比+10.8%,保持较快增长。太阳新能源驱动市场扩容,量价齐升空间广阔。随着电动化智能化的发展,新能源汽车热管理结构升级,管路用量需求增长。相比橡胶材料,尼龙具有重量轻、成本低、阻隔性强等特点,符合轻量化趋势。根据估算,目前尼龙管路在燃油车的单车价值约200-400元,插混车约400-600元,纯电车约600-800元,采用全尼龙方案则在千元以上,因此新能源带来2-3倍价值增量。测算27年中国汽车尼龙管路市场空间可达213亿元,2023-27E CAGR达16.9%。太阳优质客户放量增长,高自制率筑牢护城河。1)客户层面:公司主要客户为长安、比亚迪、上汽通用五菱、宁德、广汽、赛力斯等。当前车企竞争白热化,重视优质客户结构带来的增长确定性。长安:目标24年自主/新能源销量同比+14.6%/+55.9%至220万/75万辆。赛力斯:M7/M9贡献较大增量,预计24年进入公司前五大客户。此外,新建溧阳工厂,将重点辐射华东地区客户,助力订单获取。2)技术层面:公司具备全产业链能力,包括设计与同步开发、模具开发自制,及快速接头等高壁垒零部件自制,较高的自制率利于提升毛利率,因此公司过去几年保持超30%的毛利率。(来自韭研公社APP)

【招商汽车】溯联股份| 首次覆盖:汽车尼龙管路领导者,携优质客户共创未来太阳深耕汽车尼龙管路,新能源开辟新增长。公司深耕汽车尼龙管路二十载,主营汽车尼龙管路、控制件及紧固件。公司在2003年研发出快速接头,打破外资垄断,成为国内最早实现汽车管路快速接头量产的公司之一。2023年上半年,公司新能源车型收入约1.8亿元,同比增长超55%,是重要增长引擎。2023年前三季度,公司营收6.8亿元,同比+20.4%;净利润1.1亿元,同比+10.8%,保持较快增长。太阳新能源驱动市场扩容,量价齐升空间广阔。随着电动化智能化的发展,新能源汽车热管理结构升级,管路用量需求增长。相比橡胶材料,尼龙具有重量轻、成本低、阻隔性强等特点,符合轻量化趋势。根据估算,目前尼龙管路在燃油车的单车价值约200-400元,插混车约400-600元,纯电车约600-800元,采用全尼龙方案则在千元以上,因此新能源带来2-3倍价值增量。测算27年中国汽车尼龙管路市场空间可达213亿元,2023-27E CAGR达16.9%。太阳优质客户放量增长,高自制率筑牢护城河。1)客户层面:公司主要客户为长安、比亚迪、上汽通用五菱、宁德、广汽、赛力斯等。当前车企竞争白热化,重视优质客户结构带来的增长确定性。长安:目标24年自主/新能源销量同比+14.6%/+55.9%至220万/75万辆。赛力斯:M7/M9贡献较大增量,预计24年进入公司前五大客户。此外,新建溧阳工厂,将重点辐射华东地区客户,助力订单获取。2)技术层面:公司具备全产业链能力,包括设计与同步开发、模具开发自制,及快速接头等高壁垒零部件自制,较高的自制率利于提升毛利率,因此公司过去几年保持超30%的毛利率。(来自韭研公社APP)

,今晚发布会最大亮点,散热问题涉及到民生

。溯联股份,石锤供货的麒麟电池20cm【招商汽车】溯联股份| 首次覆盖:汽车尼龙管路领导者,携优质客户共创未来太阳深耕汽车尼龙管路,新能源开辟新增长。公司深耕汽车尼龙管路二十载,主营汽车尼龙管路、控制件及紧固件。公司在2003年研发出快速接头,打破外资垄断,成为国内最早实现汽车管路快速接头量产的公司之一。2023年上半年,公司新能源车型收入约1.8亿元,同比增长超55%,是重要增长引擎。2023年前三季度,公司营收6.8亿元,同比+20.4%;净利润1.1亿元,同比+10.8%,保持较快增长。太阳新能源驱动市场扩容,量价齐升空间广阔。随着电动化智能化的发展,新能源汽车热管理结构升级,管路用量需求增长。相比橡胶材料,尼龙具有重量轻、成本低、阻隔性强等特点,符合轻量化趋势。根据估算,目前尼龙管路在燃油车的单车价值约200-400元,插混车约400-600元,纯电车约600-800元,采用全尼龙方案则在千元以上,因此新能源带来2-3倍价值增量。测算27年中国汽车尼龙管路市场空间可达213亿元,2023-27E CAGR达16.9%。太阳优质客户放量增长,高自制率筑牢护城河。1)客户层面:公司主要客户为长安、比亚迪、上汽通用五菱、宁德、广汽、赛力斯等。当前车企竞争白热化,重视优质客户结构带来的增长确定性。长安:目标24年自主/新能源销量同比+14.6%/+55.9%至220万/75万辆。赛力斯:M7/M9贡献较大增量,预计24年进入公司前五大客户。此外,新建溧阳工厂,将重点辐射华东地区客户,助力订单获取。2)技术层面:公司具备全产业链能力,包括设计与同步开发、模具开发自制,及快速接头等高壁垒零部件自制,较高的自制率利于提升毛利率,因此公司过去几年保持超30%的毛利率。(来自韭研公社APP)

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

溯联股份

工分

4.32

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1