赛恩斯,铜矿萃取剂,紫金持股超20%,24年紫金关联交易预计占营收超40%

王大霄

2024-04-08 10:34:16

赛恩斯是国内有色金属行业重金属污染处理技术领先企业,业务覆盖重金属污酸、污水、废渣治理和资源化利用、环境修复、药剂和设备的生产销售等领域。下游客户为紫金矿业、洛阳钼业、江西铜业、中国五矿、中国铝业、中金岭南、湖南黄金等大型有色金属集团。

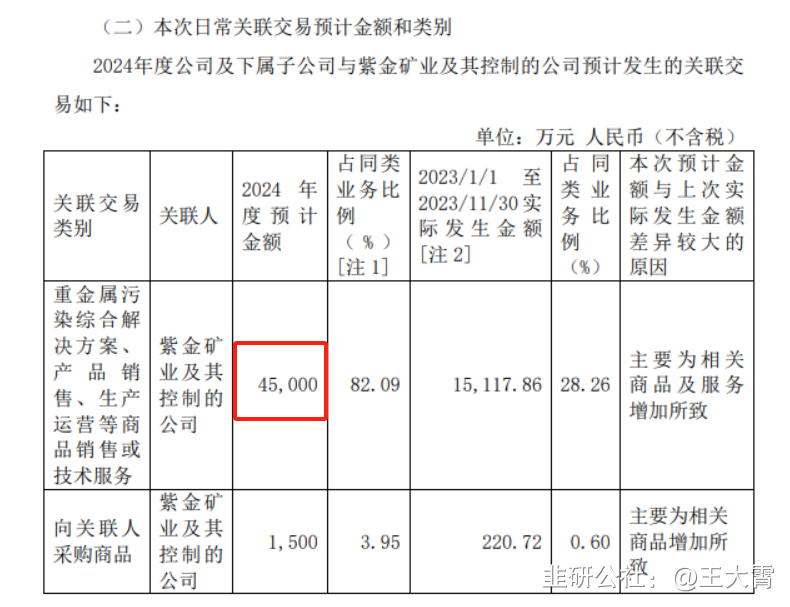

公司深度绑定紫金矿业,紫金矿业收入占比在A股排名第一。a)紫金矿业为公司第二大股东,持股比例达21.22%;b)根据公司2023年12月22日公告,预计2024年与紫金矿业关联交易达4.5亿,公司2023年总营收8.1亿,考虑40%营收增长率,2024年赛恩斯与紫金矿业关联交易预计占总营收超40%。

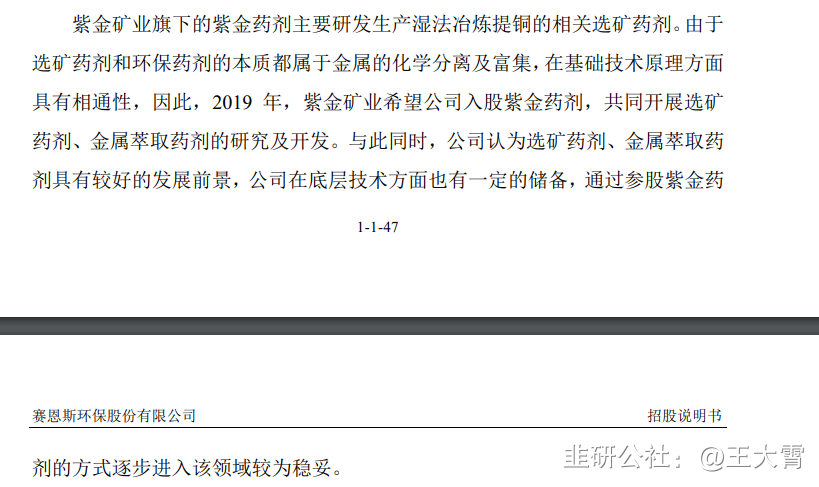

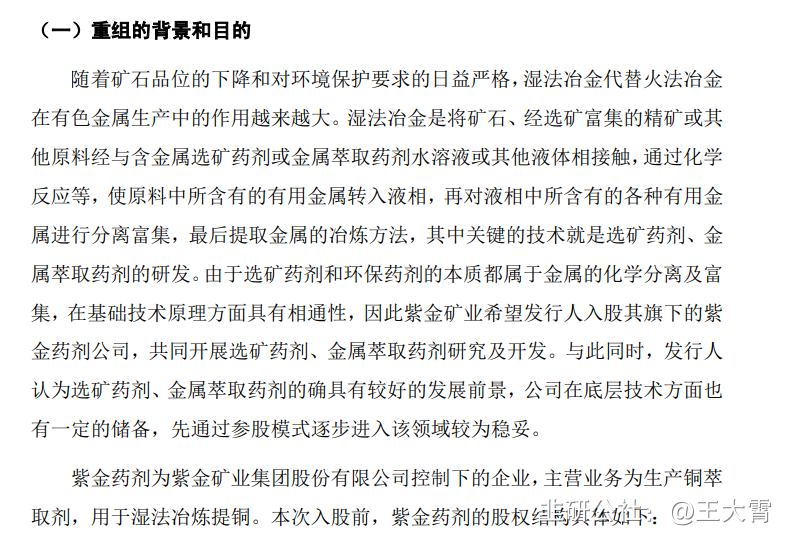

全球主要铜矿品味逐年下降,冶炼同等质量成品铜所需铜萃取剂用量相较以往明显增长,铜萃取剂将为赛恩斯开辟第二增长曲线。本轮铜牛市的主要逻辑即为全球范围内主要铜矿随开采年限增长,矿石品味逐年下降,成品铜供给逐步受限。而随着矿石品位的下降和对环境保护要求的日益严格,湿法冶金逐步代替火法冶金,湿法冶金是将矿石、经选矿富集的精矿与铜萃取药剂水溶液或其他液体相接触,通过化学反应等使原料中所含有的有用铜转入液相,最后提取铜的冶炼方法,其关键技术即为铜萃取药剂的研发。紫金药业不仅是紫金矿业主要铜萃取剂供应商,也是国外矿业巨头的重要供应商,技术实力得到充分认可。

受益于铜冶炼市场景气度,赛恩斯业绩维持高增。预计24年/25年净利率分别为1.57亿/2.14亿,复合增长率超40%。24年估值仅19.9X,安全边际充足。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者持有相关标的,下一个交易日内没有卖出计划。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

紫金矿业

S

赛恩斯

S

洛阳钼业

工分

5.84

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1