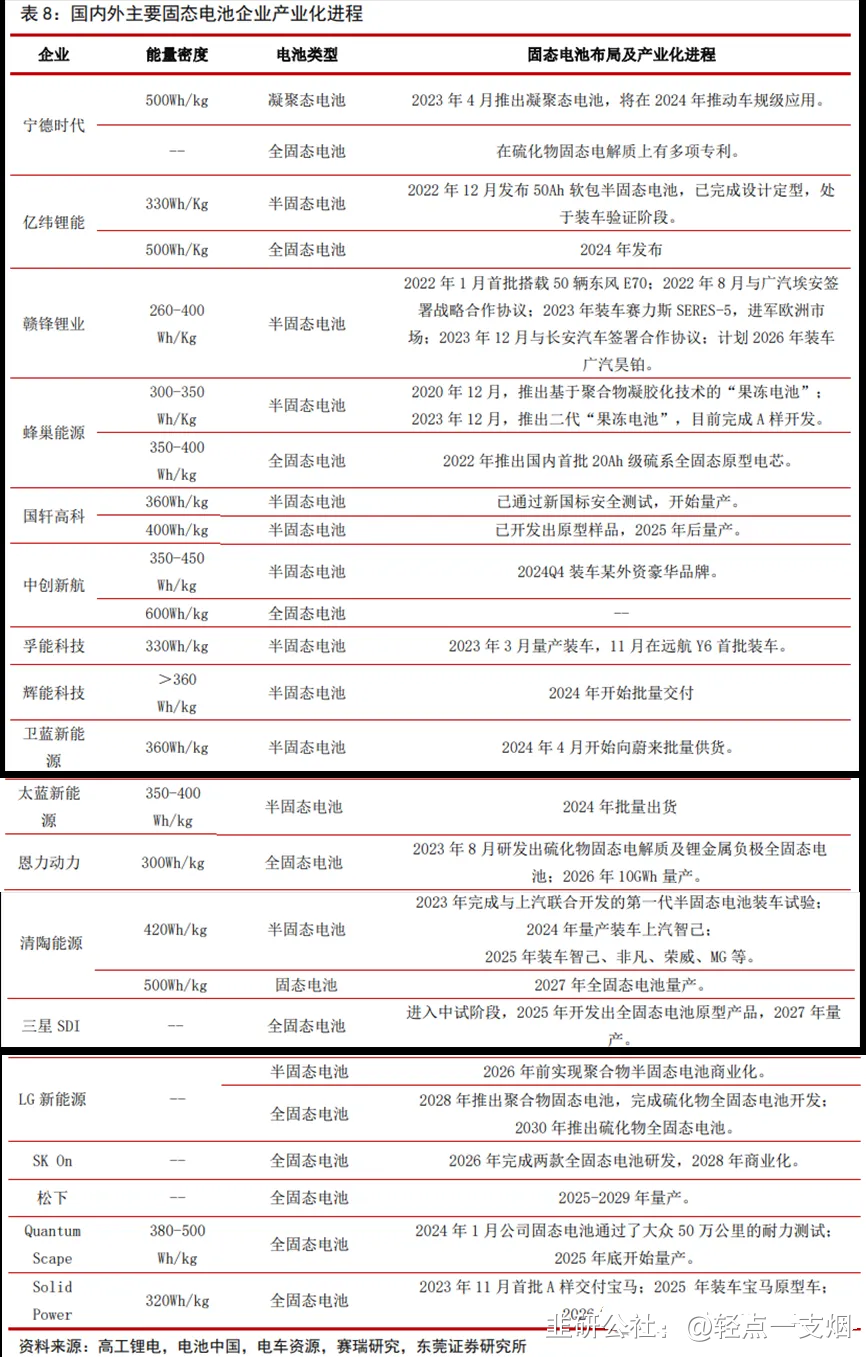

1、今日固态电池主题持续发酵:

①智己采用正极超高捏+负极硅碳+干法固态电解质,未透露具体的电解质路线。

②昨晚广汽埃安发布预告,4月12日发布固态电池。

我们认为固态电池产业化进程加速的趋势,核心选择#电解质、高能量密度正极和综合能力要求较高的电池企业。

但固态电池不确定性主要在:1)技术路线依旧不确定;2)成本仍是能否放量的基础,业绩空间弹性测算有限

2、市场全面交易见底预期:行业季节性开工率提升,前期过低的材料订单出现毁单情况,进而引发涨价传闻和预期:

最新的市场传闻是铜箔涨价,其逻辑类似此前6F和负极。铜箔行业定价为铜价+加工费模式,我们了解目前铜价联动上涨,#加工费在产能利用率提升下超跌的低价订单(之前亏损)加工费恢复合理,正常价格订单的加工费暂时保持平稳,开工率上Q1龙头60%-70%,4月80%,我们预期若行业继续扩产,涨价持续性仍然有待观察。

3、从锂电材料供需来看,扩张全线放缓但依然过剩,龙头公司保份额的预期很强会继续扩产,核心关注行业扩产节奏(4月头部产能利用率80%,若全行业停止扩产则下半年能看到涨价,但嘉元诺德开工建设中的产能都还有10-15万吨)。

4、我们预计锂电材料新周期开启的时间点在24年底或25年年初,随着时间的推移,板块轻利空重利好,开始反复交易见底预期。

5、从当下材料盈利端情况来看,Q2环比改善,主要是超跌订单价格恢复叠加产能利用率提升:

正极:LFP单吨盈利0-1500元,三元0-1万元不等,核心看稼动率和客户结构。

负极:龙头单位盈利1000-3000元不等,集采超跌订单毁单,加工费Q2环比持平;

电解液:龙头3、4月单吨盈利1000-1500元,二线约几百元,2月不挣钱,主要看添加剂和溶剂自供比例。其中6F单吨0-7000元/t不等,当前是少量超跌订单恢复到合理价格,主流订单未涨价;

铜箔:当前头部的嘉元、德福、中一单吨盈利几百块、诺德盈亏平衡以外,其他公司均在亏损中,Q2预计单位盈利随着稼动率提升会逐步修复,Q2-Q3旺季有望恢复到1k。

前言:2月底、3月中、昨天的周观点都重申了观点—— 加仓锂电中游,并且旗帜鲜明的提出宁德、比亚迪配满,再加仓100-500亿中型市值的锂电材料。

这里研究员再阐述观点:

1、为什么重视边际变化?这是景气度和新技术的前瞻指标,再说的直白好理解一些,周期底部全是故事。

昨日的变化-景气度端-铜箔加工费上涨(虽然也有成本上涨的影响,但加工费也涨了,头部产线全开满)。新技术端-固态继续演绎-并没有因智己发布获利了结,反而愈演愈烈。

很多机构投资者觉得现在涨固态荒谬(宁德曾老板也这么看),对基本面理解没问题,但对投资的理解,研究员看法不一样:周期底部,对技术的边际变化(也就是对故事)非常敏感。因为日益进步的高能量密度、长续航需求 和 优质供给的匮乏会带来#锂电的估值二次拉升。

2、错过了最牛的当升,研究员怎么看?

第一,作为深耕的研究员不仅要对板块的拐点负责,也应该选出最牛的票,所以错过最牛的票研究员是反复反思和斟酌的。

第二,但时光倒流,研究员还是很难选出他;不过,比起时光倒流,研究员想讲的是:仓位比选票重要。特别是当下,#再重申观点新能源五虎配满,再增加锂电中型市值标的配置,稼动率首选6F、结构件、负极;新技术首选高压快充三剑客。柚资会选当升、天奈,机构就会选天赐、元力。

第三,在本周周观点里,研究员同样提出4.23日前加仓机器人,首选拓普集团。这里也碾碎了来讲:

1)看好新能源优质成长的重估,在研究员覆盖的零件里,他是典型代表(和当时选出来阳光、宁德一样坚定);

2)就像光伏要配支架、配辅材,这都是一步步跟出来的,研究员当下不能给出结论立刻加满传感器、丝杠,因为FSD的成功是个概率学,但先配拓普等有业绩的tier1是最优选。

最后,#回归我想讲的重点:仓位第一重要,以及定义这轮行情叫新能源的寒武时代、机柚共振。

最近正极大涨,我们归纳有三个因素,一是固态电池催化,二是三元回暖趋势明显,三是行业出清人心思涨。

1、24年是半固态电池量产元年,目前半固态方案采取#三元超高镍方案:11月卫蓝已实现413MWh的装车,自身规划产能也超过了100GWh。清陶目前有1gwh的产能,在建30gwh。

2、三元回暖主要因为性价比提升+下游车型结构。从装车结构趋势上看,三元占比从23年10月31%提升到2月的39%。一是金属价格下降,以三元811与磷酸铁锂为例,二者度电电芯成本差距由23年初的258元下降到目前的137元,二是混动份额从24年初由30%上升到了38%,三元更能匹配性能要求。

3、2024年正极行业产能过剩程度明显减轻,加工费无下降空间。以供给需求差额/需求的差额算,铁锂行业过剩程度由48%下降至20%,三元由56%下降到38%(主要来自海外产能释放),行业非优质产能出清正当时,卷加工费也到了一个时间点了,目前边际上亏钱的订单正极厂都不接了,近年来正极扩产的多,也格外卷一点,现在量价都传递出好的信号。

1、负极原材料焦反馈出现涨价:a、近期锦州石化煅后针状焦价格上涨100元/吨、b、油系针焦龙头计划二季度调整煅后针焦价格,调整幅度位100美元。c、部分负极材料厂也反馈原材料有一定幅度涨价,石油焦从2500元上涨至2900元/吨,涨幅约15%。

2、我们预计此次焦出现涨价主要系4月负极排产旺盛,负极生产周期长需要提前备库,从而积极备货,在近期进行集中采购,多家针状焦企业4月份负极针状焦订单已经全部预售。

3、近期与负极厂交流来看,目前负极材料端售价还未出现调涨,未来若需求持续复苏,4月大厂招标时标准品类的负极可能进行价格传导。

事件:据了解C公司给TC的6F上涨5000元/吨,对应电解液单吨净利提升650元/吨,本次涨价包含碳酸锂1万元涨价,对应240元/吨左右,提出碳酸锂影响因素,大约涨价400元/吨左右;

1、预期电解液是材料环节中未来供需率先出清的环节,当前是价格预期上行趋势最显著的环节,且龙头天赐产能利用率后续保障更高(当前天赐六氟50%,龙二多氟多70-80%),且龙头公司和其他公司之间单位盈利差距大;

2、Q1盈利基本见底;据产业调研了解当前二线六氟和电解液公司盈利水平基本全部处于亏损状态, 3月份六氟价格不到7万/吨,只有两家公司盈利(且龙头50%开工率,龙二70-80%开工率),已经处于行业历史的底部,加上碳酸锂价格绝对值波动最大的时期已经过去,我们预计电解液和六氟公司的价格已经见底;后续涨价持续性看需求回复情况,六氟盈利修复预

期开始;

昨天铜箔加工费开始涨了,宁德专家那边先给的口径,昨晚诺德交叉验证过可以理解成就着铜价上涨加了加工费;最近6F加工费也上涨了,底部6.2w左右,目前6.7-6.8w

1、涨价幅度:4月,二线铜箔加工费涨了1000元左右(23-24Q1持续杀价加工费远低于2万)。一线诺德、嘉元没怎么涨,之前也降价少,基本保持在2万左右。

2、涨价原因:一个是之前杀价太低,大面积亏损,行业产能利用率24Q1普遍在50-60%。二是,进入3-4月,需求起来,电池厂给亏损较多的二线铜箔调涨加工费。

3、对公司业绩影响:23年行业整体微利,单吨盈利嘉元350元,诺德1000元(Q1-3)、中一1200元等,24Q1整体亏损或微利,二线盈利或更低,因此加工费涨价1000元,对于整体单位盈利提升明显。对于一线的诺德、嘉元等短期虽然没有涨价(不排除后续涨),但产能利用率将从Q1的5-7成提升到Q2的8成以上,单位盈利也将改善。

4、持续性判断:复合铜箔由于降本问题目前电池厂整体还在观望,对于传统铜箔的冲击减弱。机构统计国内传统铜箔行业有效产能增速22-25年45%、35%、25%、20%,长期来看和需求增速匹配,且预计23-24年还有许多二线逐步退出,实际产能增速可能进一步降低。过去三年的过剩产能在23-24年逐步消化,预计加工费上涨将开启震荡上行通道。

5、相关反弹机会:短期提价,有弹性的二线厂商——中一科技、德福科技;产能利用率提升,未来可能提价的——嘉元科技、诺德股份。