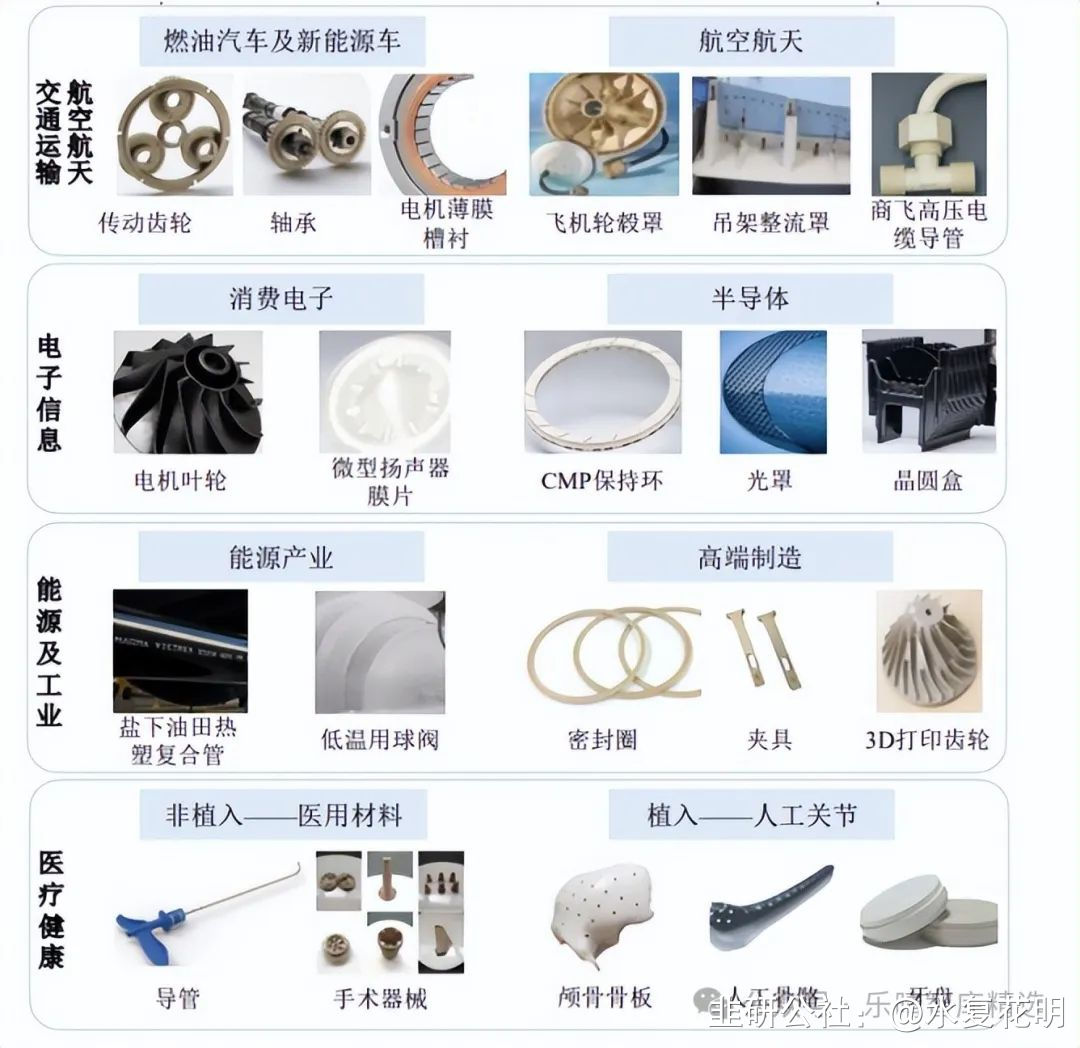

在当前“以塑代钢”和“轻量化”的大背景下,PEEK(聚醚醚酮)作为一种高分子新材料,以其优异的性能用于在中高端领域逐步替换金属材料的使用。PEEK材料是金字塔尖的特种工程塑料,其绝缘性和耐化学性方面均优于普通金属。在满足强度要求的前提下,可以大幅度减小材料本身的自重,成为实现“轻量化”的理想解决方案。PEEK材料主要应用于航空航天、电子电气、汽车、能源、医疗等多个领域。当前市场份额最大的领域是航空航天,2024年预计占比30%;电子电气将为增速最快的应用方向,预计未来复合增速为9.0%。目前全球PEEK行业呈现“一超多强”的竞争格局。近年来国内企业已突破海外技术封锁,多个国产PEEK产品主要性能指标已达国际先进水平,且得益于较低的原料、人工等成本,高性价比优势明显,PEEK国产替代步伐有望加快。01

PEEK材料行业概览

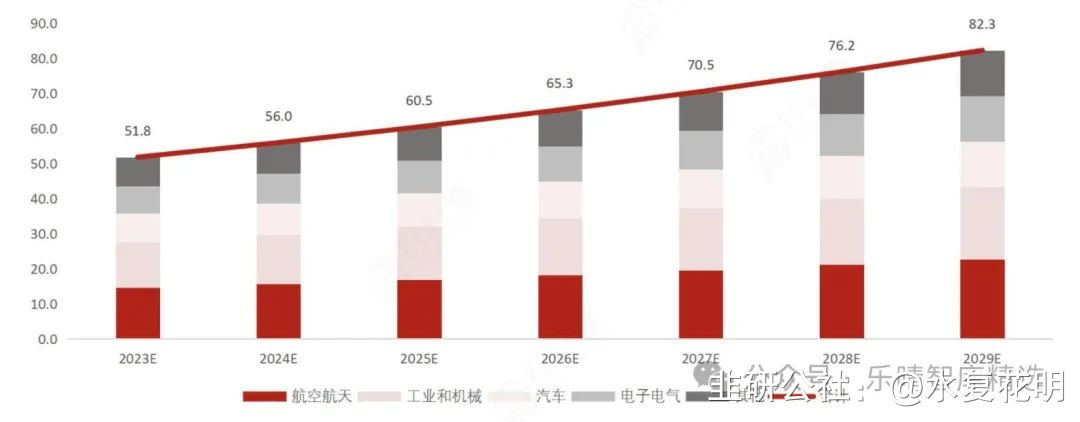

PEEK(Polyether ether ketone)全名聚醚醚酮,是由英国ICI公司于1977年开发成功并于80年代初期由英国Victrex公司实现工业化生产的一种人工合成的半结晶热塑性材料。PEEK的分子链中含有大量的苯环,因此具有优良的物理和化学性质、力学和热等性能,具有耐热等级高、耐辐射、冲击强度高、耐磨性和耐疲劳性好、阻燃等优异特点。PEEK材料可满足极端环境、苛刻工况条件下的应用要求,如航空航天领域中极端条件下使用的飞机部件,汽车制造中的汽车轴承、离合器和车身材料,电子电气领域内的印刷板、密封件以及医疗领域中替代金属制造而成的人体骨骼等。当前全球PEEK消费区域主要集中在欧洲、美洲和亚太地区。其中欧洲是PEEK的最大市场,中国为PEEK材料增速最快的消费国,相关产业发展相对成熟。PEEK材料行业处于快速发展期,MordorIntelligence预计2024年PEEK市场规模达56亿元,2029年达82.3亿元。资料来源:MordorIntelligence

从终端应用领域来看,交运行业率先通过PEEK材料实现轻量化,减少燃油消耗。根据BNP Paribas Bank数据,航空运输业的碳排放主要来源于飞机航空燃油燃烧,约占总排放量的79%,材料的轻量化是影响航空业碳排放的关键因素。为减少航空燃油消耗,航空业大量使用复合材料及特种工程塑料对金属材料进行替代,如B787飞机上的复合材料用量达到50%,其中PEEK材料是重要的组成部分,PEEK复合增强材料在飞机中的主要应用场景为承力结构件。02

PEEK材料产业链梳理

PEEK属于合成树脂,产业链上游是化学原料和化学纤维制造行业,原材料主要包括氟酮(最关键)、对苯二酚、二苯砜和碳酸钠等,添加剂包含碳纤维、玻璃纤维和PTFE;中游包括PEEK颗粒、PEEK粉末、PEEK增强颗粒等PEEK产品制造;下游为各类终端领域。从工艺路线来看,以中研股份工艺路线为例,其采用的是亲核取代路线,即氟酮和对苯二酚在碱金属盐存在的条件下,以二苯砜为溶剂,在280°C-340°C条件下进行缩聚反应,然后再通过丙酮和水去除残留的溶剂和盐,经过干燥工艺获得高分子量的PEEK树脂,然后根据产品性能需要,将玻纤、碳纤、聚四氟乙烯、石墨等加入到挤出机中与粗粉共同进行挤出,得到复合增强类树脂颗粒。

PEEK上游材料

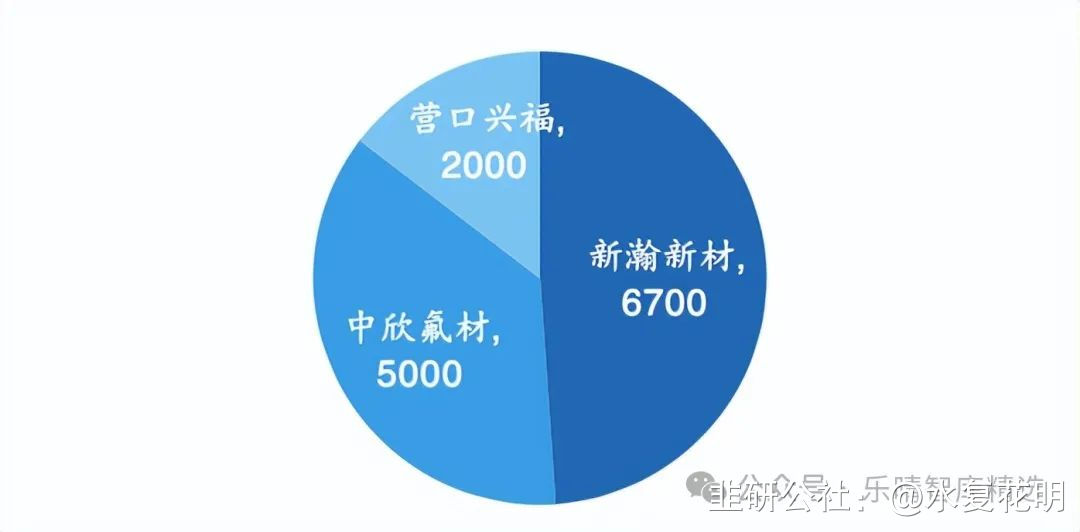

PEEK产业上游氟酮(DFBP)是合成PEEK的关键原材料,其纯度和品质将直接影响PEEK的产品质量。原材料整体成本占比较高,其中氟酮成本占比过半。氟酮合成工艺复杂价格高昂,每生产1吨PEEK需要消耗约0.7-0.8吨氟酮单体。在全球范围内除英国威格斯有部分自有产能以及印度有少许产能外,全球氟酮主要产能集中在我国的三家企业:新瀚新材,中欣氟材和营口兴福。2023年国内主要氟酮由新瀚新材和营口兴福供应,产能分别为4200和2000吨。2023年中欣氟材和新瀚新材分别新增5000、2500吨氟酮进入试生产阶段,2025年全国氟酮总产能有望达1.37万吨。

资料来源:中研股份此外,对苯二酚是PEEK聚合反应的主要原材料,占粗粉成本比例15%左右;碳酸钠成本占比仅占1%,且为大宗化学品,由PEEK带来的弹性较小。该环节对进口产品不存在依赖,国内主流对苯二酚生产厂商包含南京华虹化工、南京新化原和上海棋成原力化工等公司。碳纤维、玻璃纤维和PTFE占PEEK复合增强类产品成本约20%,占全部产品成本比例约5%。玻璃纤维随全球需求转移至中国后,逐步实现国产替代,目前碳纤维需求也正在往中国转移,吉林系、宝旌系、上海石化、中复神鹰、中简科技、恒神股份和光威复材等厂商引领国产替代。

PEEK中游生产环节

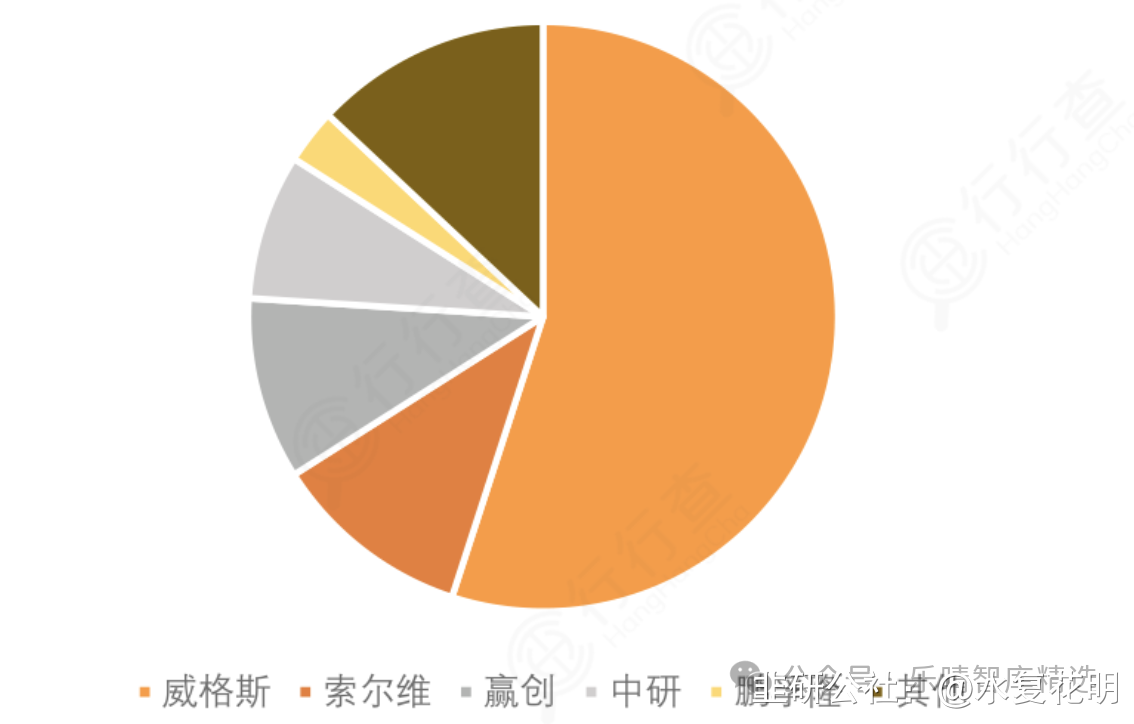

PEEK材料市场进入门槛高,生产工艺复杂,工业化生产难度大。在PEEK树脂研发成功后的近50年中,全球范围内仅有英国威格斯、比利时索尔维、德国赢创、中研股份(中国)4家产能达到千吨级的企业。当前全球PEEK生产厂商呈现“一超多强”的竞争格局,英国威格斯是全球最大的PEEK生产商,其次是比利时索尔维和德国赢创,三家企业的产能占比超过全球总产能的80%。目前我国PEEK的研发集中在高校、科研院所和极少数企业之中;产能主要集中在中研股份、浙江鹏孚隆、吉大特塑料等公司。当前国内企业在原料和设备方面具有成本优势,国产PEEK市场售价显著低于国际市场价格。中研股份是全球第四大PEEK生产商,是继英国威格斯、比利时索尔维和德国赢创之后全球第4家PEEK年产能达到千吨级的企业。是目前PEEK年产能和产量最大的中国企业,现已超越英国威格斯成为中国市场销量最大的公司,在国内市场持续实现进口替代。

全球PEEK竞争格局:

资料来源:沙利文、天风证券

国内PEEK产业链上下游各环节布局厂商还包括南京聚隆、华密新材、富恒新材、双一科技、崇德科技、聚赛龙、同益股份、双林股份、汉宇集团、沃特股份、金发集团、万润股份、南京首塑、君华特塑等。当前下游多领域需求跟进,并朝着高端化、精细化方向发展,PEEK的需求量有望持续提升,国产产品售价下降也将带动我国PEEK产品出口量增长。此外,随着全球电子信息、汽车、航空航天产能持续向亚太地区转移,我国PEEK材料市场增长迅猛。此外,在政策扶持下低空经济和人形机器人等新兴领域对PEEK材料需求强劲,国内PEEK材料应用空间十分广阔。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。