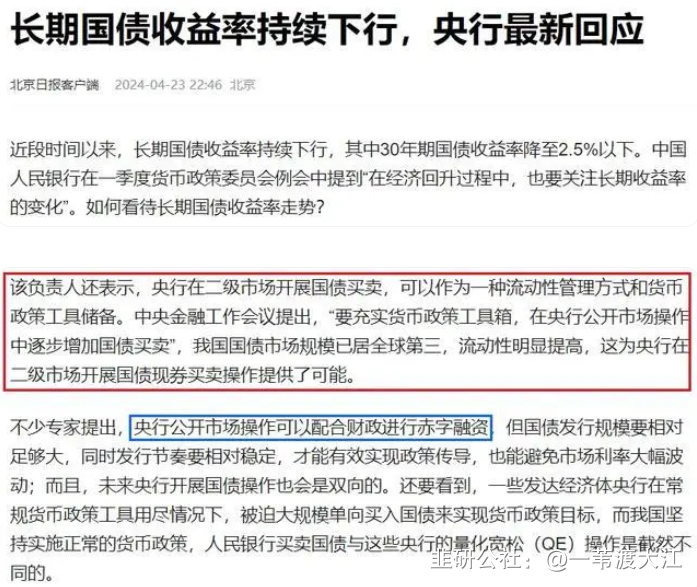

4月23日,在第十版头条位置,发表了署名为“财政部党组理论学习中心组”的文章。在

谈到财政与金融政策协调配合的时候,有如下表述:完善基础货币投放和货币供应

调控机制,支持在央行公开市场操作中逐步增加国债买卖,充实货币政策工具箱。

随后央行也证实了,即将在二级市场展开国债买卖,并把它作为一种流动性管理

方式和货币政策工具。而且还说,这种操作可以配合财政进行赤字融资!

改革开放以来,人民币最重要的印钞方式是“外汇占款”。所谓“外汇占款”,就是中国的

出口厂商获得贸易顺差后,到手了很多美元、欧元之类的外币,但这些钱无法在中国直接

使用,需要换成人民币。中国加入世贸后,外汇顺差巨大,央行印了很多人民币来收购这

些外币。收购的外币就构成了外汇储备,印出的人民币就成为增量货币。当中国央行的印

钞方式,从“外汇占款”变成“购买国债”,意味着人民币的锚从美元变成了中国国债,这将是

一个重大历史性的变化。

人民币从锚定美元到锚定国债的转变具有重要的现实意义,货币锚是指一个国

家必须存在的调整国内货币发行的参照基准,这个标准可以使国家获得稳定的货币

环境;实际上就是指衡量一国货币价值的参照物,而这些参照物不仅可以是黄金、

能源、房产等实物,也可以是一个国家的信用。

人民币锚定物的变化标志着中国经济主权与金融自立的新篇章即将揭开,象征着中国在

全球经济中地位的提升和对自身经济政策的更多控制权。其次,通过将人民币的主要锚定

物从美元等硬通货转变为中国国债,可以减少对美元、美国国债的依赖,增加中国货币的

定价权和话语权。换锚这个事情对于未来中国的发展至关重要,只有找到了合适的人民币

锚定物,才能拥有自主定价权,避免财富被美元霸权收割,并在更大程度上应对西方可能

对中国发起的制裁。

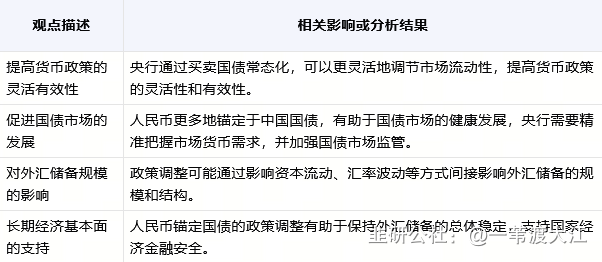

央行常态化购买国债的做法,意味着未来央行投放基础货币(即民间所说的印钞)的

方式将发生重大变化,主要以买国债为主渠道。这种变化有助于优化金融资源配置,进一

步增强人民币汇率弹性,应对外部冲击。同时,这也反映了中国货币政策工具的创新和调

整,旨在更好地适应国内外经济环境的变化,保持人民币汇率的基本稳定。人民币从锚定

美元到锚定国债的转变,对中国外汇储备的影响主要体现在以下几个方面:

同时从锚定美元到锚定国债,有助于摆脱对美元、美国国债的依赖,推动人民币在跨境

支付、投融资、储备和计价等方面的国际货币功能全面增强,进一步加速人民币国际化的

进程,减少对外部因素的依赖;这些都有助于中国经济更加稳健地发展,提升人民币作为

国际储备货币的地位。

人民币锚定国债的政策变动,将对国内外投资者信心产生了积极影响。从国际投资者的

角度来看,人民币汇率的升值反映了国际市场对中国经济恢复进程的认可,这种认可能够

激发国际投资者对中国的信心,长远来看有利于吸引更多资金流入中国。此外,近期对人

民币债券的净买入也反映出国际投资者对人民币资产的信心。

对于国内投资者而言,增发国债超出市场预期,释放了政府稳定经济增长的信号,有利

于提振信心与预期。这表明,通过调整国债政策,可以有效地改善市场情绪,增强投资者

对经济前景的信心。同时,增发国债还可能带来短期流动性冲击,但预计央行会通过投放

流动性予以对冲,随着财政支出加快投放,回收的流动性有望再度回流市场,从而保持市

场流动性的宽松水平。

总的来说,人民币从锚定美元到锚定国债的转变,是中国经济自主权增强、金融市场

深化以及货币政策工具创新的重要体现,通过换锚迈上主权货币之路,摆脱对它国货币和

政府信用的依赖,打造自己独立的人民币定价体系,增强人民币的国际竞争力,同时也我

们也需要在实践中不断探索和完善,以确保政策的有效性和稳定性。一个多极的货币世界

可能比想象中更快到来,人民币跨境支付系统(CIPS)任重而道远。

- 1