光刻胶是由树脂、感光剂、溶剂、添加剂等组成的有机化合物,是半导体制造工艺中光刻技术的核心材料。

光刻技术用于电路图形生成和复制,是半导体制造最为关键的技术。光刻技术的进步是集成电路技术遵循摩尔定律更新的重要技术先导,其先进程度决定了半导体制造技术水平的高低。光刻工艺贯穿半导体器件和集成电路制造工艺始终,当代超大规模集成电路制作需要几十次乃至上百次光刻才能完成,光刻的最小线条尺寸是集成电路发展水平的标志。

所以,光刻胶的品质直接决定集成电路的性能和良率,也是驱动摩尔定律得以实现的关键材料。

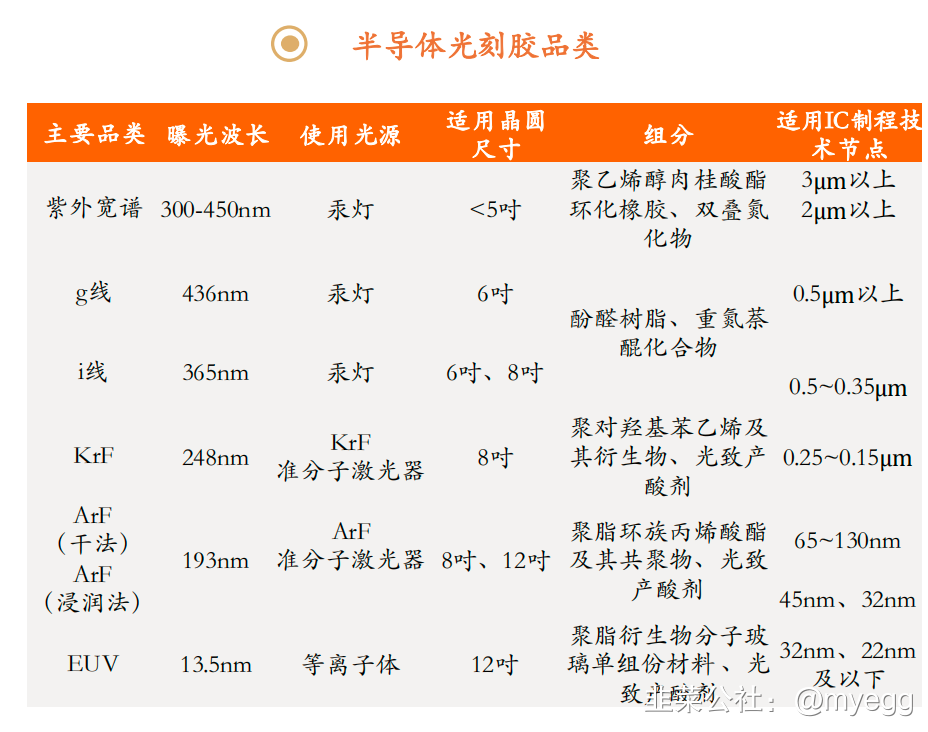

光刻胶按照应用领域可以分为PCB、面板、半导体用光刻胶三大类,其中半导体光刻胶技术门槛最高。按照光源波长大小可分为紫外宽谱(300-450nm)、g线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)、EUV(13.5nm) 等主要品类,每一种品类的组分、适用的IC制程技术节点也不尽相同。

行业壁垒高筑

由于专利技术、原材料、设备验证、客户认证等多种因素限制使得光刻胶行业壁垒高筑。

由于光刻胶的品质会直接影响最终的芯片性能、良率等,试错成本极高,因此客户准入壁垒高,验证周期通常需要2-3年。客户产品验证需要经过PRS(基础工艺考核)、STR(小批量试产)、MSTR(中批量试产)、RELEASE(量产)四个阶段。

光刻胶产品需要根据不同的应用需求定制,产品品类多,配方中原材料比重的细微差异将直接影响光刻胶的性能,且配方难以逆向解析,严重依赖于经验积累所形成的技术专利。

送样前,光刻胶生产商需要购置光刻机用于内部配方测试,根据验证结果调整配方。光刻机设备昂贵,数量有限且供应可能受国外限制,尤其是EUV光刻机目前全球只有ASML能批量供应。

上游原材料是影响光刻胶品质的重要因素,目前我国光刻胶原材料市场基本被国外厂商垄断,尤其是树脂和感光剂高度依赖于进口,国产化率很低,由此增加了国内光刻胶生产成本以及供应链风险。

国产替代契机

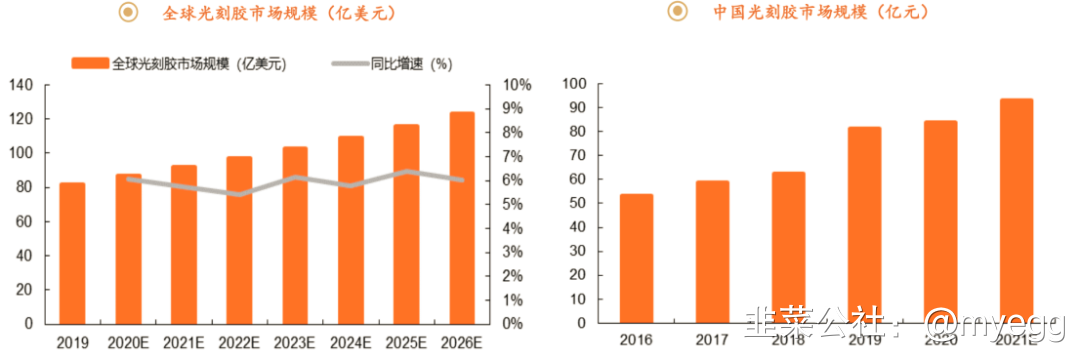

据前瞻产业研究院数据显示,2019年全球光刻胶市场为82亿美元,预计2026年有望达123亿美元,2019-2026年年复合增速约为6%。

得益于PCB、LCD、半导体等产业制造产能的东移,国内上游的电子材料产业快速发展。据中商产业研究院数据,中国光刻胶市场规模从2016年的53.2亿元增长至2020年的84亿元,预计2021年为93.3亿元,同比增长11%。

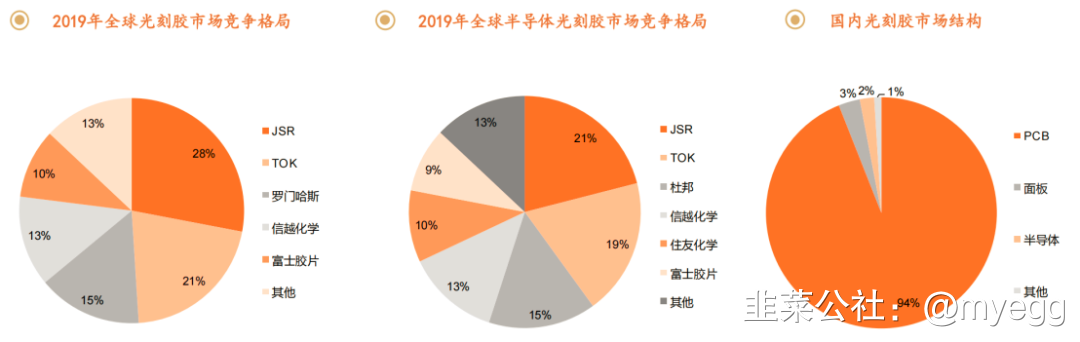

在半导体光刻胶领域,日本企业依然占据领先地位,实现了对半导体光刻胶的垄断。前五中除了美国杜邦,其余四家均为日本企业,CR5高达87%。其中JSR、TOK的产品可以覆盖所有半导体光刻胶的品种,是绝对的龙头,尤其在高端的EUV市场高度垄断。目前国内市场仍主要以PCB用光刻胶供应为主,面板、半导体用光刻胶自给率依然很低。

从细分品类来看,目前国内厂商主要以紫外宽谱、G线、I线等低端领域产品为主,毛利率相对较低,国内厂商的产品已经占据了一定的市场份额。而高端领域的KrF、ArF、EUV光刻胶在技术、产品、产能方面均与国外存在较大差距,目前仍主要依赖于进口,处于被国外巨头垄断的现状,国内公司量产层面近乎空白,尤其是EUV光刻胶,国内尚无一家企业有产品问世。

为推动光刻胶等半导体材料行业的发展,国家、地方层面政策先后出台。其中,既有国家层面印发的战略性、鼓励性、支持性政策等,也有各个省市进一步落实国家政策发布的规划、意见、指导目录等。尤其在中美贸易冲突的影响下,产业供应链安全和自主可控成为重中之重,国产替代迫在眉睫,乃行业发展的大势所趋。

除了政策扶持,还有资金在持续加码。早在一期国家大基金就投资了晶瑞电材等公司,二期更是将半导体材料作为重点布局领域,例如作为战略投资者参与南大光电定增。

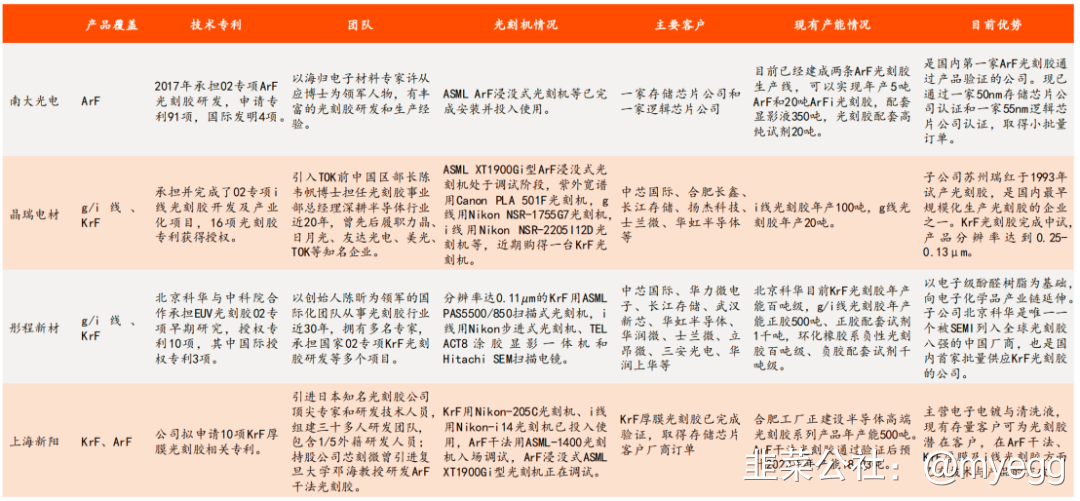

面对契机,国内厂商已经开始布局中高端产品,加大研发投入,同时纷纷积极建设生产线,扩建光刻胶及其配套试剂的产能,同步进行客户验证,并向产业链上游原材料领域延伸,与上下游公司紧密合作开展业务,旨在实现核心材料一体化,以减少供应链风险同时降低成本。此外,在内生的基础上,企业也注重开展外延并购和外部合作,加快提升自身核心竞争力。

- 1