中复神鹰688295--碳纤维

1. 募资及估值分析

发行股数10000万股,发行后总股本90000万股,发行价29.33元,募集资金29.33亿元,超募10.88亿元(“涨幅”59%);对应发行后总市值263.97亿。

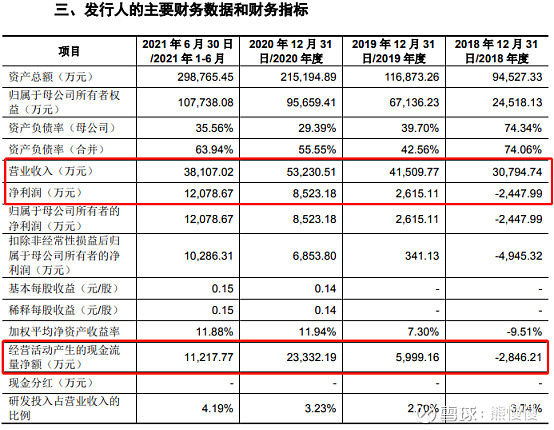

中复神鹰21年净利2.7872亿,PE95;可比公司中简科技PE110,市值214亿;光威复材PE43,市值327亿。后两者主要是碳纤维及织物,比中复神鹰的加工层次高,且主要用于航空航天领域(军工)、毛利更高,估值相对偏高有合理性;中简和光威在21年底和22年初双双获得20亿+的订单。

中复神鹰超募导致业绩预期“透支”/募投项目即将达产,发行估值先行体现:

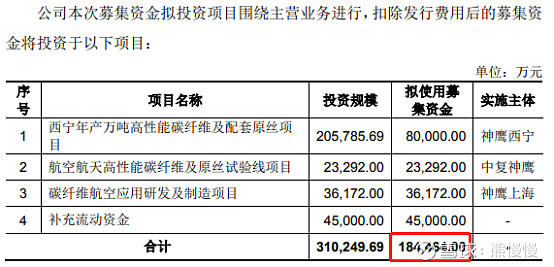

公司募投项目1“西宁万吨高性能碳纤维。。。”始于2019年3月(资金来源与银行贷款,中国建材担保,公司用土地及股权反担保),22年3月基本完工,部分产能在21年释放。

初略计算:22年产能释放,净利保守估计可达5亿元左右;23年募投产能全面释放,净利可达8亿元左右(不考虑涨价和原材料波动等因素)。参考光威复材的估值,给予公司PE40,合理市值分别为200亿、320亿。

其他估值提升途径:深加工、进军品,提升毛利。再者持续涨价:

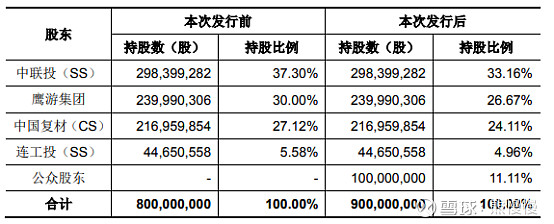

综上,中复神鹰有一定破发风险,发行前股东结构比较简单,有关注价值!

关于上市初,股价运行推演(纯属YY ):股东结构比较简单,除了网下申购的有动力哄抬价格之外,短期做多的动力不足。市场环境好的话,低开或高开不多,可能会有短炒。

2.发行人的主营业务经营情况

中复神鹰是一家专业从事碳纤维研发、生产和销售的国家高新技术企业,对外销售产品主要为碳纤维。碳纤维具有出色的力学性能和化学稳定性,密度比铝低、强度比钢高,是目前已大量生产的高性能纤维中具有最高的比强度和最高的比模量的纤维,广泛应用于航空航天、风电叶片、体育休闲、压力容器、碳/碳复合材料、交通建设等领域。

碳纤维的核心技术为原丝制备技术,经过长期的技术研究和工程化实践,国 际上形成了湿法纺丝和干喷湿法纺丝两种原丝制备工艺。干喷湿纺工艺具有碳纤 维表面缺陷少、拉伸性能和复合材料加工工艺性能优异、纺丝速度快等优点,国际上日本东丽和美国赫氏率先实现了干喷湿纺工艺的突破,形成了成熟的干喷湿 纺碳纤维产品。公司经过多年自主研发和技术创新,于 2013 年在国内率先突破 了千吨级碳纤维原丝干喷湿纺工业化制造技术,建成了国内首条千吨级干喷湿纺 碳纤维产业化生产线。由于干喷湿纺工艺技术难度较大,目前世界上仅少量企业掌握该生产技术并形成成熟的碳纤维产品,国内绝大部分碳纤维制造企业仍以湿法碳纤维产品为主。2018 年 1 月,公司“干喷湿纺千吨级高强/百吨级中模碳纤维产业化关键技术及应用”成果荣获 2017 年度国家科学技术进步一等奖,为国内碳纤维领域唯一获得该项殊荣的企业,奠定了公司在国内碳纤维领域的技术领先地位。公司曾获中国工业经济联合会颁发的中国工业大奖表彰奖,三次获中国纺织工业联合会颁发的“纺织之光”科技进步一等奖,一次获中国纺织工业联合会颁发的中国纺织行业专利奖金奖。公司注重核心技术的专利保护,不断构建完善知识产权体系,截至本招股说明书签署日,公司已拥有 67 项专利,其中发明专利 26 项,实用新型专利 41 项。

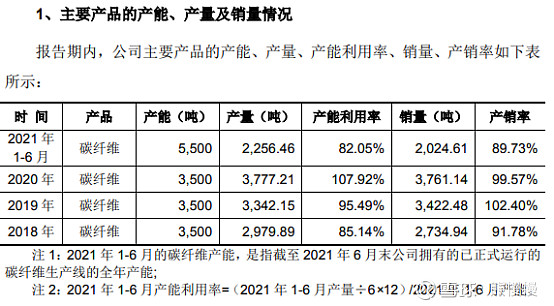

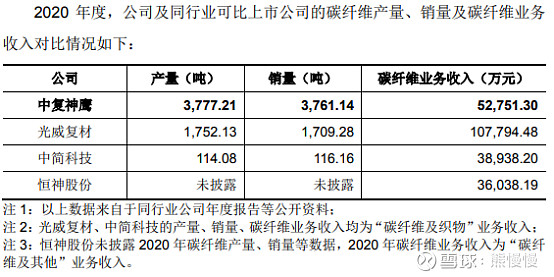

基于成熟的干喷湿纺产业化技术体系,公司实现了高性能碳纤维规模化生产 和批量供应市场,自设立以来累计向市场供应碳纤维超 2 万吨。根据中国化学纤 维工业协会统计,2020 年度国产碳纤维总产量 1.80 万吨,公司 2020 年碳纤维产量 3,777.21 吨,占国内总碳纤维产量的比例达 20.98%,排名国内碳纤维产量第二位;2020 年度国内碳纤维总消费量达 4.88 万吨,公司 2020 年碳纤维国内销量 3,625.28 吨,市场占有率达 7.43%。

中复神鹰经过十几年的技术研发,突破了超大容量聚合、干喷湿纺纺丝、快速均质预氧化碳化等核心技术工艺,系统掌握了碳纤维T300级、T700级、T800级、M30级、M35级千吨级技术和M40级、T1000级百吨级技术,建成了国内首条具有自主知识产权的千吨级干喷湿纺碳纤维产业化生产线。

公司 2022 年经营情况良好,预计 2022 年第一季度业绩较上年同期实现增 长。预计 2022 年第一季度公司营业收入为 40,000.00 万元至 45,000.00 万元,较上年同期增长 186.37%至 222.16%;归属于母公司股东的净利润为 8,000.00 万元至 9,000.00 万元,较上年同期增长 106.93%至 132.8%;扣除非经常性损 益后归属于母公司股东的净利润为 7,500.00 万元至 8,500.00 万元,较上年同比 增长 106.16%至 133.64%。

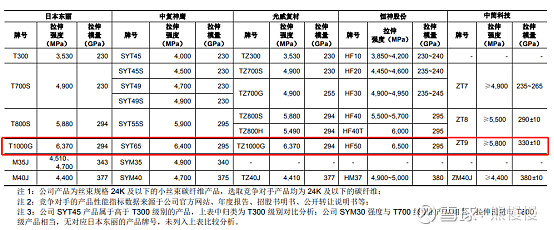

3.中简科技、光威复材、中复神鹰细节对比:

①技术水平

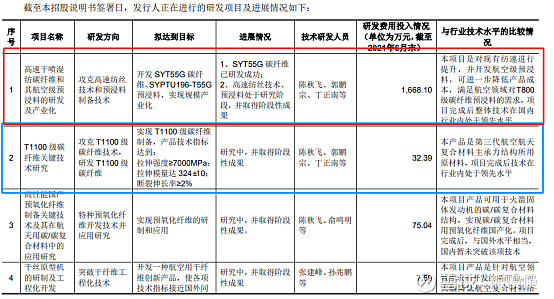

各家公司牌号名称不同,参考日本东丽的T1000,三家参数显示中复神鹰最优,但是从其他研报中体现:中简科技T1100即将量产(第四代战机、无人机),中复神鹰T1100级还在攻关,光威复材以T700为主(军民航空都有)。

②产能

光威复材

项目拟总投资 20 亿元,分三期建设,其中项目一期年产 4000 吨碳纤维生产线(包括原丝、碳化车间及相关配套车间、装置)按节点规划顺利推进,预计 2022 年中旬投产,后续会结合市场需求进行二、三期建设,最终实现 10000 吨/ 年碳纤维、2 万吨原丝的生产能力。

中简科技

募投项目——千吨级规模氧化碳化生产线已于 2020 年转固,现正进行等同性认证,未来将逐步释放 产能,为公司新增 T700 级碳纤维产能 1000 吨/年(12K)。据悉该生产线可 生产 ZT7 系列(高于 T700 级)、ZT8 系列(T800 级)和试制 ZT9 系列 (T1000/T1100 级)碳纤维以满足不同高端客户需求。建成后将具有年产 1500 吨 12K 高性能碳纤维及织物,或 400 吨 3K 产品的生产能力。

中复神鹰

13500吨/年碳纤维,及原丝配套产能。

上表数据差异为统计口径问题,中简和光威碳纤维自用成品为织物。

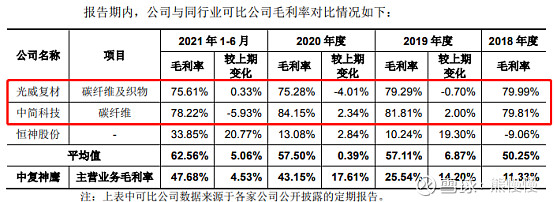

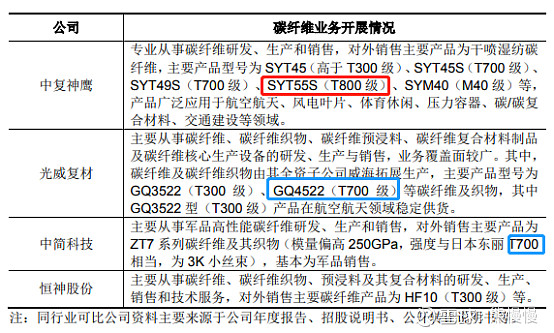

(1)光威复材 光威复材成立于 1992 年,2017 年 9 月 1 日在深圳证券交易所创业板上市 (股票代码 300699,简称“光威复材”)。光威复材业务涵盖碳纤维、经编织 物和机织物、系列化的树脂体系、各种预浸料、复合材料构制件和产品的设计开 发、装备设计制造等上下游,依托在碳纤维领域的全产业链布局,成为复合材料 业务的系统方案提供商。光威复材碳纤维及碳纤维织物目前由其全资子公司威海 拓展纤维有限公司生产,主要产品包括 GQ3522(T300级,湿法工艺)、GQ4522 (T700 级,湿法工艺/干湿法工艺)、QZ5526(T800级,湿法工艺/干湿法工 艺)、QZ6026(T1000 级,湿法工艺)、QM4035(M40J级,湿法工艺)、QM4050(M55J级,湿法工艺)等系列化的碳纤维、经编织物和机织物等,主要用于航空航天、风力发电领域。2020 年度,光威复材实现营业收入 21.16 亿 元,净利润 6.41 亿元,其中碳纤维及织物营业收入为 10.78 亿元,占营业收入比重为 50.95%。2021 年 1-6 月,光威复材实现营业收入 12.83 亿元,净利润4.33 亿元,其中碳纤维及织物营业收入为 7.30 亿元,占营业收入比重为 56.90%。

(2)中简科技 中简科技成立于 2008 年,2019 年 5 月 16 日在深圳证券交易所创业板上市 (股票代码 300777,简称“中简科技”)。中简科技专注于高性能碳纤维产品 的研发和生产,致力于完成高性能碳纤维国产化目标。中简科技产品主要应用于 航空航天领域,主要客户为国内航空航天领域所属企业,各项指标参数要求较高,在航空航天装备论证阶段即对碳纤维各项指标予以确定。中简科技已实现 ZT7 系列(高于 T700 级)高性能碳纤维产品在国家航空航天关键装备的稳定批量应用。2020 年度,中简科技实现营业收入 3.90 亿元,净利润 2.32 亿元,其中碳纤维及织物营业收入合计 3.89 亿元,占营业收入比重为 99.97%。2021 年 1-6 月,中简科技实现营业收入 2.01 亿元,净利润 0.94 亿元,其中碳纤维及织物营 业收入为 2.01 亿元,占营业收入比重为 99.98%。

投资有风险 入市需谨慎