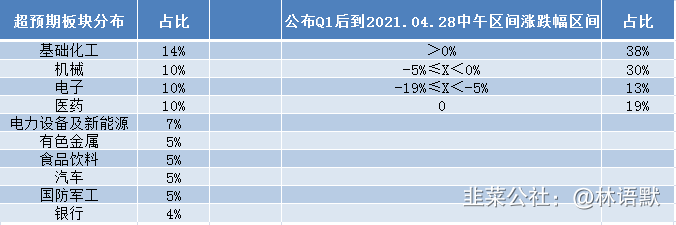

截至2021-04-27日,两市总共有4279家公告了一季报,其中有154家超出之前的预告或者市场预期。统计了一下超预期板块个股分布,上游行业(化工、有色)占比19%,第二占比多的是医药。这两个板块超预期其实折射出两点:一是通胀、二是外围疫情的延续导致国内医药、医疗企业出口继续发力。银行板块的超预期,是因为国内经济的复苏。

如果从个股公告一季报后至今天中午的区间涨幅分布来看,涨跌平=4:4:2。也就是说,超预期,不一定就会有超额收益,譬如宏昌电子4.23日晚公告归属于上市公司股东的净利润为8329.42万元,同比增长168.12%,市场预期是7900万元,算是超预期了,回头看看从公告至今的跌幅17%。

宏昌电子属于双主业经营,环氧树脂跟覆铜板,目前环氧树脂价格创了十五年新高,突破2007年的高点26000元/吨,行业景气度没问题,而且环氧树脂的原材料是双酚A,来自石油量不成问题,供给缺主要是因为环保限产,这个行当是高污染性质。环氧树脂作为覆铜板的上游原材料之一,叠加覆铜板下游是线路板PCB,也导致覆铜板供不应求,价格还受到铜的上涨成本也增加。而对宏昌电子而言,这两大业务在行业里面都不是佼佼者,环氧树脂国内排名第三,产能15.3万吨,份额7%,覆铜板份额2.4%。拿出环氧树脂国内龙头三木集团、覆铜板龙头建滔集团来比较,就会发现,市场给环氧树脂、覆铜板的估值忍耐度是有限的,所以这么一对比,4月23日宏昌电子70亿市值对应今年大概3.3亿利润是21倍,公司又不是行业龙头有估值溢价的说法,杀的本质是估值,正常10-15倍应该也差不多了。

综上,个股业绩超不超预期是判断股价是否有超额收益的因子之一,但有时候也要考虑估值这一个因子。

昨晚茅台公告了一季度业绩,实现营业收入约272.71亿元,同比增长11.74%;实现归属于上市公司股东的净利润约139.54亿元,同比增长6.57%;经营活动产生的现金流量净额约-14.85亿元,去年同期约23.03亿元。归母净利润增速比市场中的10%-15%要低不少,卖方解读是税金及附加同比增长56.38%,税金及附加率由9.7%增长至13.6%有关,2020Q1这块的税金是24亿元,2021Q1税金是38亿元,多了14亿元,主要是自营渠道会提高贵州茅台原来给传统经销商飞天茅台酒969元/瓶出厂价的计税价格,从而导致消费税占大头的税金及附加总体提升,Q1话说是销售公司拿到货了但是惜售,好多投资者认为一季度差点没事,真茅后面利润能释放出来。但是我觉得,若按十年法估值,按10%的增速好了,对应的PE是18.5倍,对应理论市值是8600亿元,若是20%增速,对应的理论市值是1.5万亿,本质也还是估值贵的问题。

- 1