●宏达电子(300726):军品市场回暖叠加国防信息化建设,定增获得批复,快速迈向军工电子元器件集团

摘要:

①11月25日,国防部答记者问表示,在新起点上推动我军武器装备建设再上大台阶,浙商证券王华君认为国防部的发言进一步印证了我国全面建成三/四代新型国防武装部队强烈决心,长期利好航空/航天/信息化/新材料等多条国防投资主线;

②11月25日,公司拟通过向特定对象发行A股股票募集资金不超过10亿元,目前已获得证监会同意批复,预计2023年实现量产,将新增陶瓷电容器产能20亿只/年,新增环行器及隔离器产能150万只/年,每年可实现销售收入5.057亿元、净利润1.03亿元;

③公司是军用钽电容器龙头,中信建投黎韬扬看好公司深化横向拓展战略,此次定增项目主要用于对陶瓷电容器、环行器及隔离器等产能的提升,公司加大研发投入,巩固长久增长动力,有望打造军工电子元器件集团;

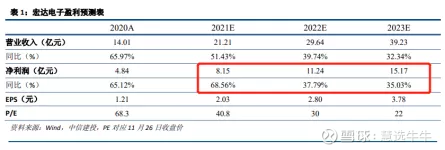

④黎韬扬看好公司市场份额有望不断提高,预计2021-23年的归母净利润分别为8.15/11.24/15.17亿元,同比增长分别为68.56%/37.79%/35.03%,对应PE分别为40.8/30/22倍;

⑤风险因素:新产品市场拓展不及预期、军品订单交付进度不及预期。

正文:

军品市场回暖叠加国防信息化建设,公司将新增电容器产能20亿只/年,快速迈向军工电子元器件集团

事件一:11月25日,国防部答记者问表示,在新起点上推动我军武器装备建设再上大台阶。

事件二:11月25日,宏达电子发布2021年非公开募集资金说明书,拟通过向特定对象发行A股股票募集资金不超过10亿元,目前已获得证监会同意批复。

目前,军工板块属于调整后股价处于相对低位的高景气品种,国防部的发言进一步印证了我国全面建成三/四代新型国防武装部队强烈决心,长期利好航空/航天/信息化/新材料等多条国防投资主线。

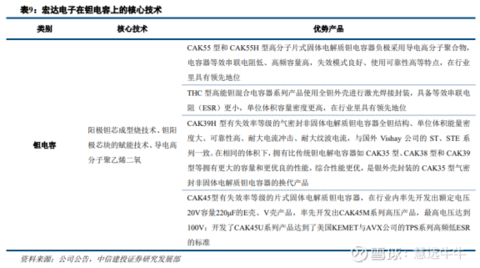

宏达电子是军用钽电容器龙头,钽电容器拥有高能量密度、高可靠性等特点,在军工电子设备,以及5G等高端民品市场得到广泛应用。

公司深化横向拓展战略,此次定增项目主要用于对陶瓷电容器、环行器及隔离器等产能的提升,预计2023年实现量产,有望打造军工电子元器件集团。

同时,项目的实施有利于公司适应新技术的发展,随着军品市场回暖叠加国防信息化建设,有望持续巩固公司长久增长动力。

宏达电子深化横向拓展战略,打造军工电子元器件集团

“微波电子元器件生产基地建设项目”达产后,公司预计将新增陶瓷电容器产能20亿只/年,新增环行器及隔离器产能150万只/年,每年可实现销售收入5.057亿元、净利润1.03亿元。

陶瓷电容器、环行器及隔离器等电子元器件是5G基站的重要支撑零部件,2018年以来,国际贸易形势日趋紧张,我国政府和大量终端设备厂商意识到尽快掌握上游核心供应链的重要性。

对于行业而言,该项目建设满足我国制造业高端化、信息化、智能化建设和实现本土替代并满足5G快速发展需求,

对于公司而言,黎韬扬看好陶瓷电容器、环行器及隔离器产能将有效提高,进一步提高公司市场占有率,培育新的利润增长点。

同时,深化公司横向布局的发展战略,不断向拥有核心技术和重要影响力的军工电子元器件集团公司的目标进军。

拟非公开发行募资不超过10亿元,用于产能扩大及研发投入

11月25日公司公告称定增项目获深交所受理,拟募资不超过10亿元,发行股份不超过4001万股,分别用于微波“电子元器件生产基地”建设项目(6.2亿),“研发中心”建设项目(1.8亿)及补充流动资金(2亿),本次发行尚无确定的对象,但不超过35名(含本数),限售期为6个月,本次发行不会导致公司控制权发生变化,当前发行已获得深交所受理并审核通过,中国证监会核准发行。

围绕“产品横向布局”战略扩大产能。

提升产品市场占有率。“电子元器件生产基地”建设项目计划建设期为36个月,总投资6.47亿元,主要用于工程建设和购置生产设备(3.945亿元,约61%),本项目基建建设周期为3年,计划于第3年达产率达到80%。项目建成后产能和经营规模将显著扩大,公司预计完全达产后可新增陶瓷电容器200000万只/年的生产能力,新增环形器及隔离器150万只/年的生产能力,每年可实现销售收入5.057亿元,净利润1.03亿元。该项目建成后将满足我国制造业高端化、信息化、智能化的建设需求,实现核心电子产业的国产替代并满足5G快速发展需求,进一步提高公司产品的市场占有率,此外,基于陶瓷电容器在电容器市场中的较高占比,该项目还将深化公司横向布局的发展战略,培育新的利润增长点。

加大研发投入,助力公司未来长期发展

“研发中心”建设项目总投资2.04亿元,主要用于工程建设,购置国内外先进研发设备和引入高素质研发人员。技术创新和高端技术人才是企业发展的持续动力,项目建成后除了能吸引更多研发人才还将在短期内增强公司研发和技术实力,提升产品开发和设计能力;在未来,研发中心将引领公司产品及业务的发展方向,使公司更好地适应下游行业发展趋势,满足市场需求。

宏达电子加大研发投入,巩固长久增长动力

此次定增“研发中心建设项目”总计投入2.04亿元,有利于公司适应新技术的发展,有利于公司整合研发资源。

短期来看,本项目的建设有利于增强公司研发和技术实力,提升产品开发和设计能力。

长期来看,本项目的实施将引领公司产品及业务的发展方向,使公司更好的适应下游行业的发展趋势,开发出满足市场需求的新产品。

盈利预测及投资建议

军品市场回暖叠加国防信息化建设,公司作为军用钮电容器龙头企业将充分受益;横向拓展陶瓷电容器、功率电感、微波组件、环形器与隔离器和电源管理芯片等多个领域,打造军工电子元器件集团,子公司协同效应显著;民用电子元器需求急剧上升,公司扩大民品投入大幅提升产能,市场份额不断提高。

预计公司2021年至2023年的归母净利润分别为8.15、11.24、15.17亿元,同比增长分别为68.56%、37.79%、35.03%,相应2021年至2023年EPS分别为2.03、2.80、3.78元,对应当前股价PE分别为40.8、30.0、22.0倍,维持“买入”评级。

来源:

中信建投-宏达电子(300726)-《定增获得批复,深化横向拓展战略打造新增长点》。2021-11-28;

中信证券-宏达电子(300726)-《重大事项点评:定增获证监会核准,陶瓷电容等产能提升》。2021-11-26;