科普一下电极箔,之前也有朋友写过,但是没有引起关注,再给大家重新捋一下

赛道增量和供需端都很有看点,再次强调,重视!!!

辣条哥从来不发那些一日游套利坑人的垃圾逻辑,只买精品!

先来看今年的涨幅排名:

涨幅前十(剔除ST),其中有7个都是新能源上游,究其原因,是什么?四个字:价值重估

从传统的磷,硅,氟,锂等周期股估值,转向新能源估值,本来只能给5倍10倍的周期股,现在可以给20-30倍的估值,进而获得极强的爆发力

目前新能源上游的洼地,基本都被市场挖掘得差不多了

但是还有一个尚未引起市场重视的:铝电极箔

电极箔门槛这么高的东西,居然算出来只有6倍PE,比做铝板的还便宜,简直离谱....

逻辑下面开始展开:

1、电极箔的下游:铝电容

铝电容跟传统电容相比,具备体积小、储存电量大、电性能好、可靠性高、耐高压的特性,所以通常作为风电、光伏、储能、新能源车领域的变流器,同时也是逆变器的核心部件,其重要程度不亚于芯片的IGBT

再读一遍:铝电容用于风电、光伏、储能、新能源车,同时是逆变器的核心部件

目前市场上做铝电容的龙头是江海股份,可能很多人对这个票都还有点陌生,其实今年已经默默的涨了三倍多,长牛趋势,充分说明市场对于铝电容的认可度

铝电容本身门槛并不高,这里面真正的核心材料,是被称为电容器CPU的电极箔,也是电容器的灵魂

2、电极箔领域具有着极高的技术壁垒和环保壁垒,他的作用是用来储存电荷

电极箔生产过程需经过腐蚀与化成两道核心工序,腐蚀与化成技术直接决定了铝电解电容器质量,是铝电解电容器中技术含量与附加值最高的部分

这么说吧:电极箔的好坏,直接决定了做出来的电容器的质量。江海股份之所以成为电容器的龙头,不是因为他牛批,而是给他供应电极箔的公司牛批,尤其是技术难度最大的中低压电极箔,而这个公司,就是海星股份

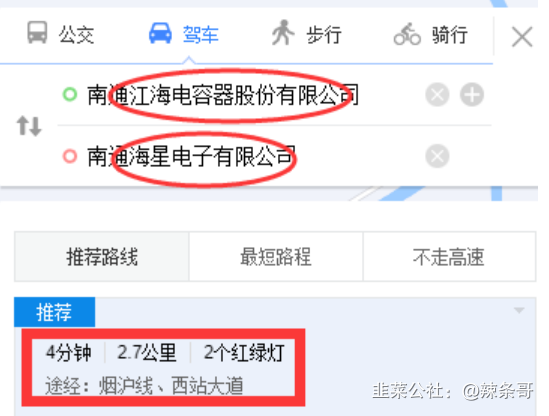

这两个公司好到什么程度呢?

百度地图显示,海星跟江海距离4分钟路程,隔一条街,海星的电极箔做出来直接把货拉到江海就可以用了....

3、海星股份基本面:

(1)客户:

全球前十大做电容器的,都是海星的客户(对,是全球,不是全国)其他的不用多说了

(2)竞争对手:

目前国内做这个的,有海星,东阳光,新疆众和

前面有写过,电极箔是壁垒极高的,分为两部分,技术壁垒和环保壁垒

生产电极箔,要用到两个工艺,腐蚀工艺和化成工艺。其中腐蚀工艺是最难也是最核心的,国外对这个技术是保密的,国内水平都普遍较低,能产出高端箔的企业寥寥无几,而几家能做的,技术最牛的:海星

同时,生产过程中的腐蚀和化成工艺均会产生大量酸性废液与废气,近年来国家环保严控相关产能,低端产能大量出清

这一方面来说,海星同样是最强的

因为行业的标准就是海星参与制定

《铝电解电容器用电极箔》国家标准,海星是起草人之一

同时,海星股份也是目前国内唯一取得汽车认证的电极箔公司

是否有新入局者的冲击??

几乎不可能。一方面是产能建设,要2年左右时间,另一方面,客户认证,又要2年时间。新入局就算一切顺利,所有技术都过关,做出产品也没问题,从投入到释放业绩,都要四年时间,黄花菜都凉了

这个行业未来一定是不断往头部集中的

(3)业绩:

Q3净利润,毛利率,现金流,几个财务数据全部创了历史新高,这是在原材料涨价的情况下,不仅覆盖了成本端,利润还同比翻倍

Q3业绩变动的主要原因,主要是供需紧张下电极箔价格上调,季度毛利率处历史最高水平。电极箔的下游铝电解电容器已在10月开启新一轮调价,刚刚调价不久,三季度利润还没有体现出来。电容器行业平均涨价幅度10-20%,这也就打开了上游涨价的天花板

一个基本的常识:上游是最暴利的,下游涨价,上游只会涨得更凶。锂电池里面的锂矿,光伏里面的硅料,都是最早爆发且最猛的

4、行业

(1)供需端

供给:电极箔主要原材料铝及辅料磷酸价格上行,同时限电及电费上涨推升电极箔成本,支撑价格上行

需求:受益2021年新兴领域(新能源汽车、新能源发电、充电桩、5G)需求出现增长拐点,行业由小幅过剩转向供需紧张,迎来供需反转

(2)未来展望

因调价对业绩影响具有滞后性,因此Q3才开始反映今年以来售价的上调

随着下游电容器的涨价,预期公司业绩有望在Q4再加速!预计在能耗双控下供给将持续受限,但新兴需求持续向好,未来电极箔供需将持续紧张,电极箔价格上涨将具有持续性

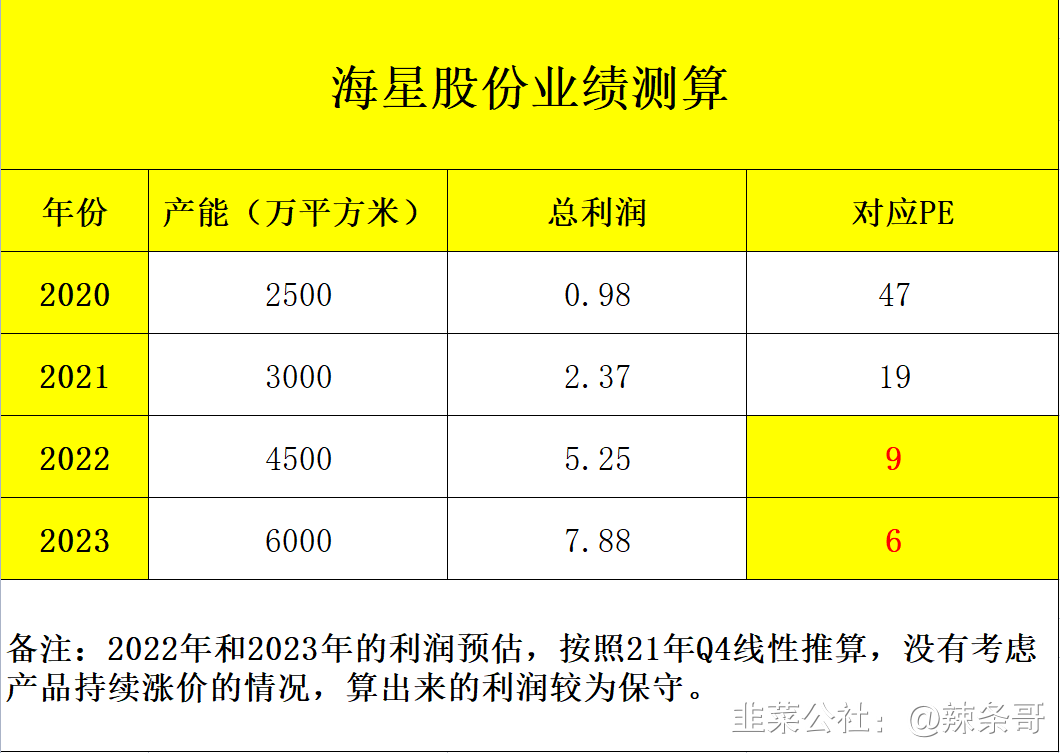

5、估值测算

最后测算下2022年的业绩

Q3季度公司的现金流同比增幅达到非常恐怖的397%,这说明下游客户疯狂打钱预定产能,不管你产多少我都要,钱先给你塞过去

三季度扣非净利润7000万,同比增幅120%。注意Q3季度的原材料价格都是处在历史高位,铝价Q4开始已经暴跌,这些都会带来接下来利润的超预期释放。

今年前三季度的利润为:2781万,5303万,6856万

下游率铝电容因为紧缺已经涨价,叠加上游原材料价格下降,我们合理估计在正常水平下公司单季度利润提升25%,则四季度业绩预估为8750万

(注意:这是很保守的估计,其实单原材料大跌带来的增益已经不止了)

保守测算,2021年全年利润约为2.37亿

再看一下公司的产能:今年是3000万平方米,明年4500万平方米,2023年6000万平方米,产能增速非常稳定,大约每年50%

不考虑到因为产能紧缺带来的大幅涨价,也没有考虑公司加快建设产能,高端产品放量带来的毛利率继续提升,做一个比较保守的线性外推:

公司2022年利润为8750W*4*1.5=5.25亿,同样的方法可以推算出2023年利润

这里只考虑了产能扩充,没有考虑产品涨价,所以算出来是很保守的业绩。

辣条哥也尽量谨慎客观去推算,避免夸大。

大家其实可以去看一下电容器的涨价幅度,大概率明后年的业绩比表格测算还要高很多

从图中可以清晰看出

目前海星股份的业绩,对应明后年估值分别为9倍、6倍

作为光伏储能细分上游,且是行业龙头,具有稀缺性,合理估值保守给予30倍

估值初步先看150亿,建议All in

写文章不易,觉得有用,请用你的发财手,点左下角“有用”,感谢支持

- 辣条哥,今年海星股份的业绩普遍预测都在2.4亿了哦,写得真棒50打赏回复投诉于2021-11-03 11:55:27更新查看1条回复

- 上午华泰的会议纪要我已经拿到了,非常超预期!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!拿好了00打赏回复投诉于2021-11-18 20:35:32更新查看2条回复

- 1

- 2

- 3

- 4

- 5

- 6

- 11