【天风电新】负极研究更新

上

一路向北的龙头选手

2022-02-05 20:28:56

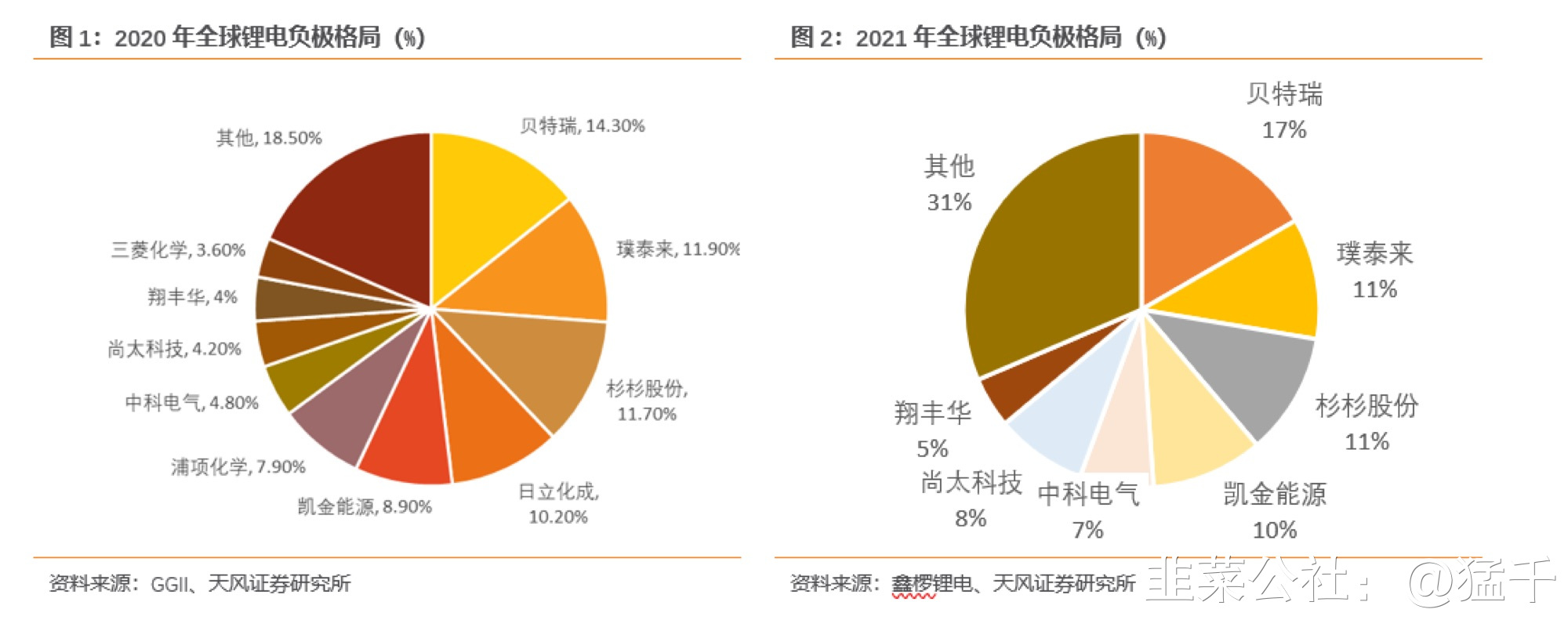

近期,中科电气披露了定增回复函,尚太披露了新版招股说明书,有新增业务数据出炉,考虑到二者销售均价接近且均为宁德负极供应商(我们预计中科、尚太在宁德份额分别为10%、20%左右),我们对二者进行了简单梳理,要点如下。1、负极行业21年二线负极公司如中科、尚太市占率提升更为明显。 ● 从20-21年全球市占率看,贝特瑞从14.3%到17%,璞泰来和杉杉基本持平在11%左右,尚太从4.2%增长至8%,中科从4.8%增长至7%。 ● 从20-21年销量看,贝特瑞7.5👉14.7万吨,同增95%,璞泰来6.3👉9.7万吨,同增54%,中科电气2.4👉5.9万吨,同增143%。尚太21H1销量2.25万吨,超过20年全年的1.92万吨,我们预计全年增速超100%。 ● 我们认为21年二线市占率提升明显主要系石墨化限制负极产能导致全行业供需偏紧,二线产能利用率提升更为明显所致,如20年中科、尚太产能利用率仅77%、62%,21年产能利用率均超100%。而头部企业即使在行业供给过剩下,由于客户确定性高,产能利用率一般也较高。我们认为随着22年头部产能的释放+进军国内市场(特别是宁德),市占率会迎来提升,贝特瑞14👉30万吨,璞泰来10👉17万吨,增速均快于行业增速(约50%+)。 图:负极企业全球市占率(%)21年石墨化大幅涨价,加之焦类涨价,但从销售均价看,负极企业并未完全传导到下游。 ● 石墨化加工涨价:加工价格从1万元/吨出头上涨至2万元/吨出头。 ● 焦类涨价:中科电气表示2021年1-9月针状焦生焦、石油焦生焦等主要品类的采购价格较2020年度采购均价分别上升41.96%、39.94%。尚太焦类采购均价从20年的0.19万元/吨上涨至21H1的0.29万元/吨,涨幅53%。 ● 大部分企业负极销售均价是下滑的:璞泰来从20年的5.8下滑至21H1在5.4万元/吨,贝特瑞从20年的4.2下滑至21H1在3.9万元/吨,中科电气从20年的3.1下滑至21H1在3.0万元/吨,尚太从20年的2.58上涨至至21H1在2.60万元/吨。尚太均价上涨来自产品结构改善,高代产品占比提升所致。 ● 一般负极价格是有年降的,且全年呈下降趋势的,20年也如是(上半年高于下半年),所以负极企业21H1销售均价低于20年是正常的。但也需注意到的是在21H1甚至是21Q1-3,石墨化和焦类价格的涨幅并未完全传导到下游电池厂,我们认为21年至少在前三季度还是负极厂承担了大部分成本上涨,再次验证我们一再提到的石墨化涨价增厚负极盈利是伪命题。产业链沟通反馈也是一样,负极确有涨价,但反应到报表端有时滞。

图:负极企业全球市占率(%)21年石墨化大幅涨价,加之焦类涨价,但从销售均价看,负极企业并未完全传导到下游。 ● 石墨化加工涨价:加工价格从1万元/吨出头上涨至2万元/吨出头。 ● 焦类涨价:中科电气表示2021年1-9月针状焦生焦、石油焦生焦等主要品类的采购价格较2020年度采购均价分别上升41.96%、39.94%。尚太焦类采购均价从20年的0.19万元/吨上涨至21H1的0.29万元/吨,涨幅53%。 ● 大部分企业负极销售均价是下滑的:璞泰来从20年的5.8下滑至21H1在5.4万元/吨,贝特瑞从20年的4.2下滑至21H1在3.9万元/吨,中科电气从20年的3.1下滑至21H1在3.0万元/吨,尚太从20年的2.58上涨至至21H1在2.60万元/吨。尚太均价上涨来自产品结构改善,高代产品占比提升所致。 ● 一般负极价格是有年降的,且全年呈下降趋势的,20年也如是(上半年高于下半年),所以负极企业21H1销售均价低于20年是正常的。但也需注意到的是在21H1甚至是21Q1-3,石墨化和焦类价格的涨幅并未完全传导到下游电池厂,我们认为21年至少在前三季度还是负极厂承担了大部分成本上涨,再次验证我们一再提到的石墨化涨价增厚负极盈利是伪命题。产业链沟通反馈也是一样,负极确有涨价,但反应到报表端有时滞。 表:负极单价对比(万元/吨)来源:中科电气定增募集说明书、回复函、璞泰来、贝特瑞财报、尚太科技招股说明书

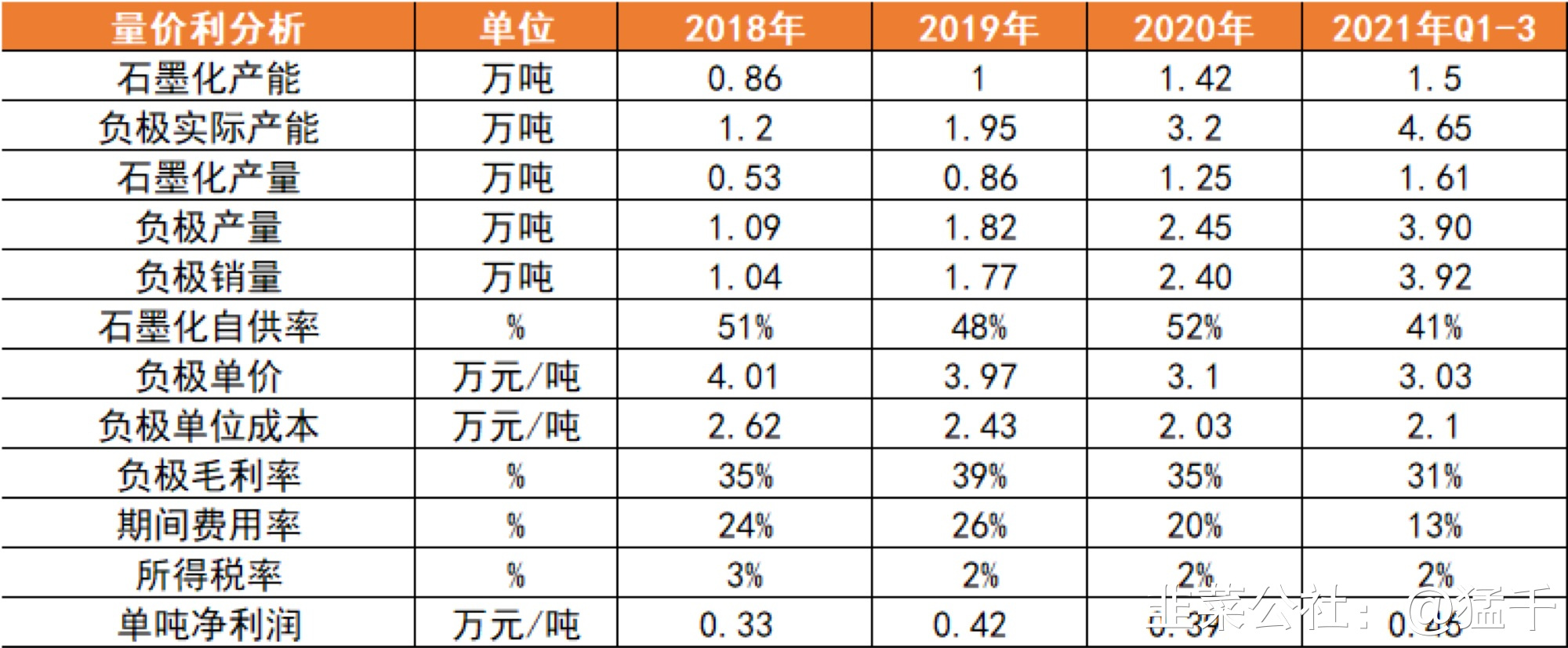

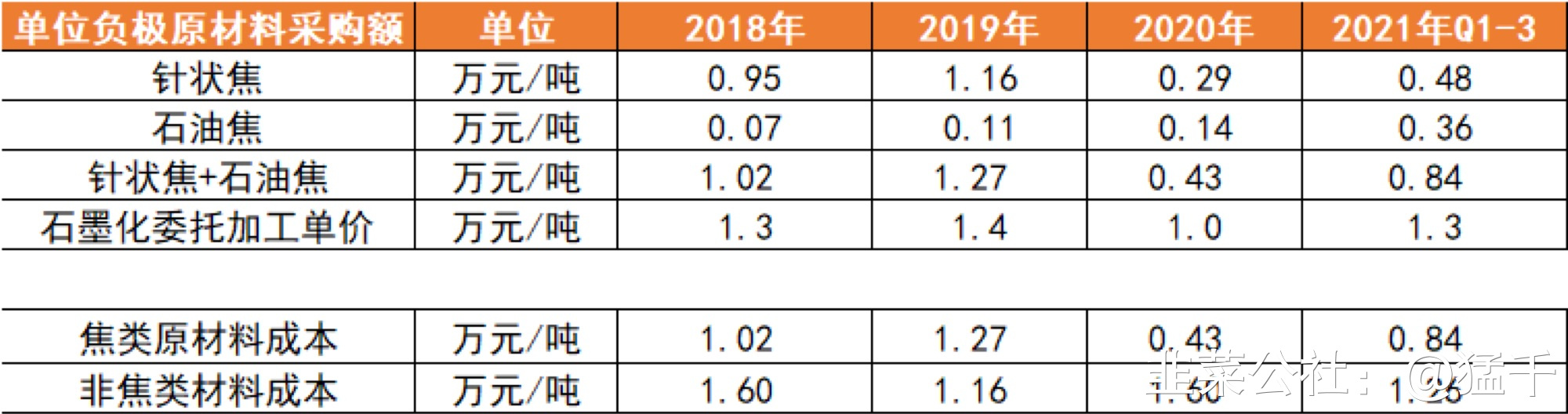

表:负极单价对比(万元/吨)来源:中科电气定增募集说明书、回复函、璞泰来、贝特瑞财报、尚太科技招股说明书 图:国内针状焦价格走势(万元/吨)来源:百川盈孚此外,对中科电气和尚太的财务&业务数据更新如下:2、中科电气中科电气负极单吨净利润从20年的0.39万元提升至21Q1-3的0.46万元,提升主要系规模效应所致。从毛利率看,21年中科是下滑的,35%👉31%,主要系石墨化和焦类成本上涨且未怎么传导到下游所致,从石墨化自供率看,由于负极产能扩张较快,整体自供率也是下滑的,52%👉41%,但单位净利润是上升的,我们认为系规模效应所致,一方面降低了期间费用率(20%👉13%),另一方面除焦类的负极单位成本也是下滑的,从1.60👉1.26万元/吨。

图:国内针状焦价格走势(万元/吨)来源:百川盈孚此外,对中科电气和尚太的财务&业务数据更新如下:2、中科电气中科电气负极单吨净利润从20年的0.39万元提升至21Q1-3的0.46万元,提升主要系规模效应所致。从毛利率看,21年中科是下滑的,35%👉31%,主要系石墨化和焦类成本上涨且未怎么传导到下游所致,从石墨化自供率看,由于负极产能扩张较快,整体自供率也是下滑的,52%👉41%,但单位净利润是上升的,我们认为系规模效应所致,一方面降低了期间费用率(20%👉13%),另一方面除焦类的负极单位成本也是下滑的,从1.60👉1.26万元/吨。 表:中科电气量价利拆分来源:定增募集说明书、回复函

表:中科电气量价利拆分来源:定增募集说明书、回复函 表:中科电气单位负极材料采购成本(万元/吨)来源:定增募集说明书、回复函石墨化自供率从0%到100%,负极毛利率从21.6%可提升至38.4%。中科电气定增中表示,对单负极子公司毛利率的预测在21.6%,对一体化的项目毛利率预测在38.4%。以当前均价3.03万元/吨,反推0%石墨化自供率下,中科负极单位成本在2.38万元/吨,100%石墨化自供率下,中科负极单位成本在1.87万元/吨,差额在0.51万元/吨。

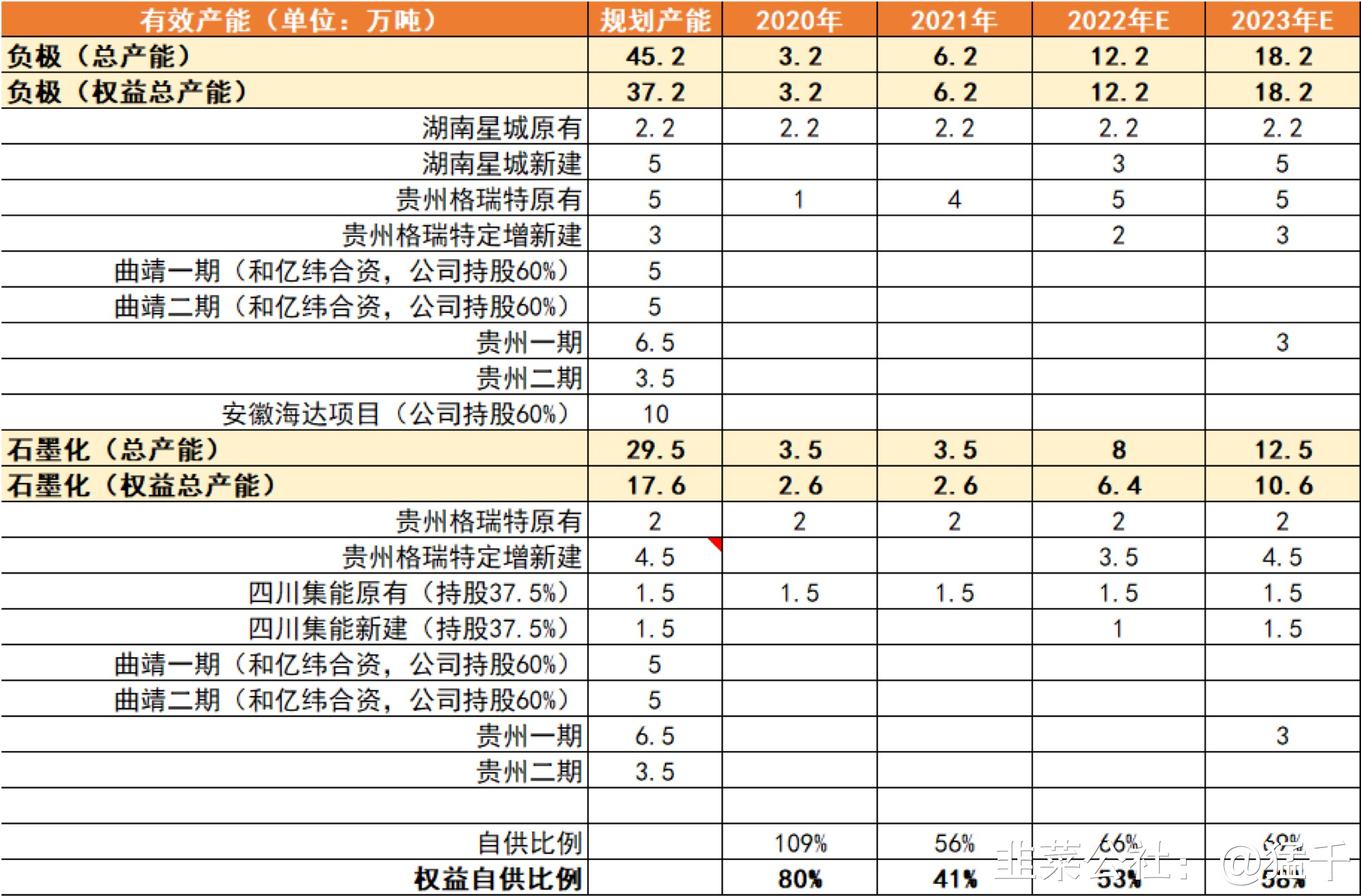

表:中科电气单位负极材料采购成本(万元/吨)来源:定增募集说明书、回复函石墨化自供率从0%到100%,负极毛利率从21.6%可提升至38.4%。中科电气定增中表示,对单负极子公司毛利率的预测在21.6%,对一体化的项目毛利率预测在38.4%。以当前均价3.03万元/吨,反推0%石墨化自供率下,中科负极单位成本在2.38万元/吨,100%石墨化自供率下,中科负极单位成本在1.87万元/吨,差额在0.51万元/吨。 表:中科电气对负极毛利率的预测来源:定增募集说明书、回复函中科电气负极总产能规划达45万吨,石墨化产能达29.5万吨,且目前客户订单能够覆盖产能规划。公司在定增回复函中表示:2021年至2023年根据采购意向测算的锂电池负极材料预计需求量分别为9.5、20.7、31.0万吨,足够覆盖目前的产能规划。主要客户包括比亚迪、宁德时代、中航锂电、亿纬锂能、星恒电源,海外已批量供货SKI。

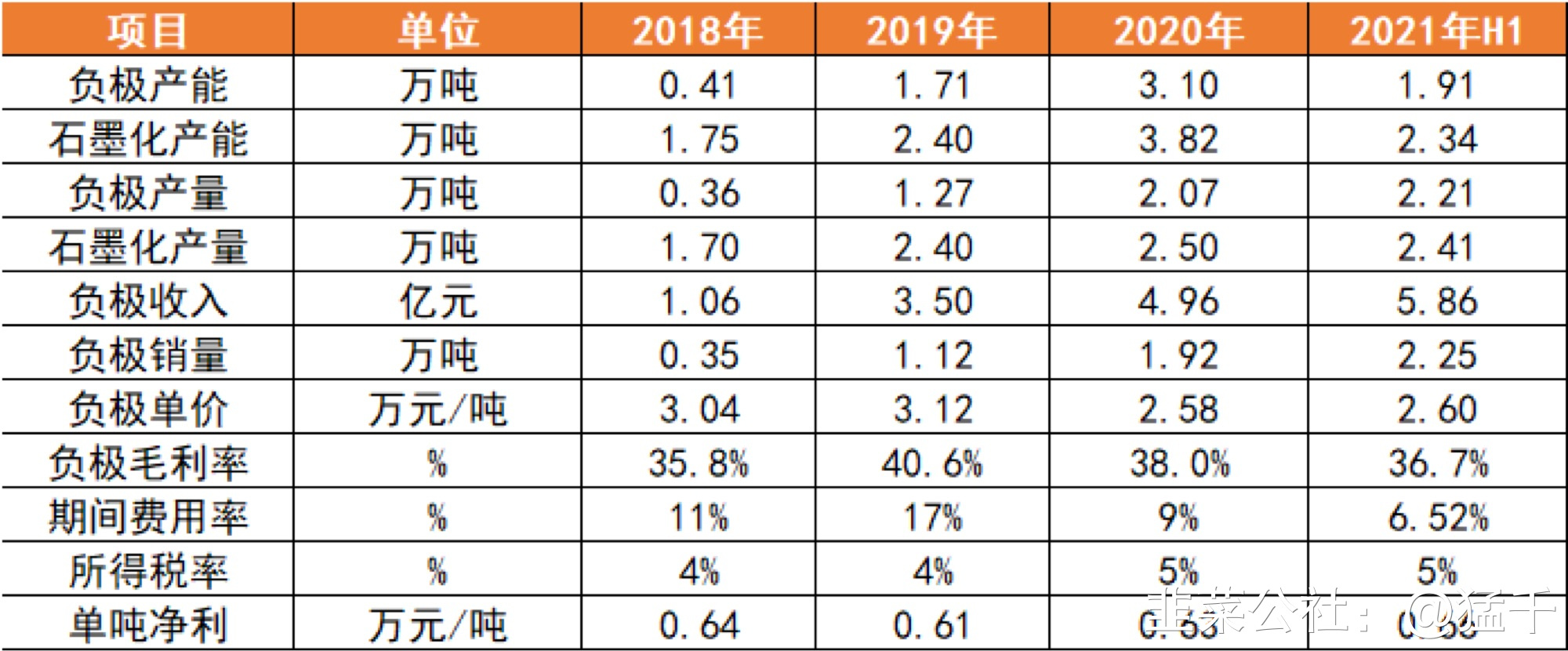

表:中科电气对负极毛利率的预测来源:定增募集说明书、回复函中科电气负极总产能规划达45万吨,石墨化产能达29.5万吨,且目前客户订单能够覆盖产能规划。公司在定增回复函中表示:2021年至2023年根据采购意向测算的锂电池负极材料预计需求量分别为9.5、20.7、31.0万吨,足够覆盖目前的产能规划。主要客户包括比亚迪、宁德时代、中航锂电、亿纬锂能、星恒电源,海外已批量供货SKI。 表:中科电气产能预测(投产进度为预测数据,仅供参考)来源:定增募集说明书、回复函3、尚太科技尚太21H1负极出货2.25万吨,毛利率达36.7%,单吨净利润达0.66万元,较20年提升了0.03万元。

表:中科电气产能预测(投产进度为预测数据,仅供参考)来源:定增募集说明书、回复函3、尚太科技尚太21H1负极出货2.25万吨,毛利率达36.7%,单吨净利润达0.66万元,较20年提升了0.03万元。 表:尚太科技量价利拆分来源:招股说明书尚太21H1负极单位成本在1.65万元/吨,较20年提升0.05万元,主要系材料(焦类价格上涨所致),焦类采购成本从20年的0.19万元/吨上涨至21H1的0.29万元/吨。

表:尚太科技量价利拆分来源:招股说明书尚太21H1负极单位成本在1.65万元/吨,较20年提升0.05万元,主要系材料(焦类价格上涨所致),焦类采购成本从20年的0.19万元/吨上涨至21H1的0.29万元/吨。 表:尚太科技单位成本拆分来源:招股说明书

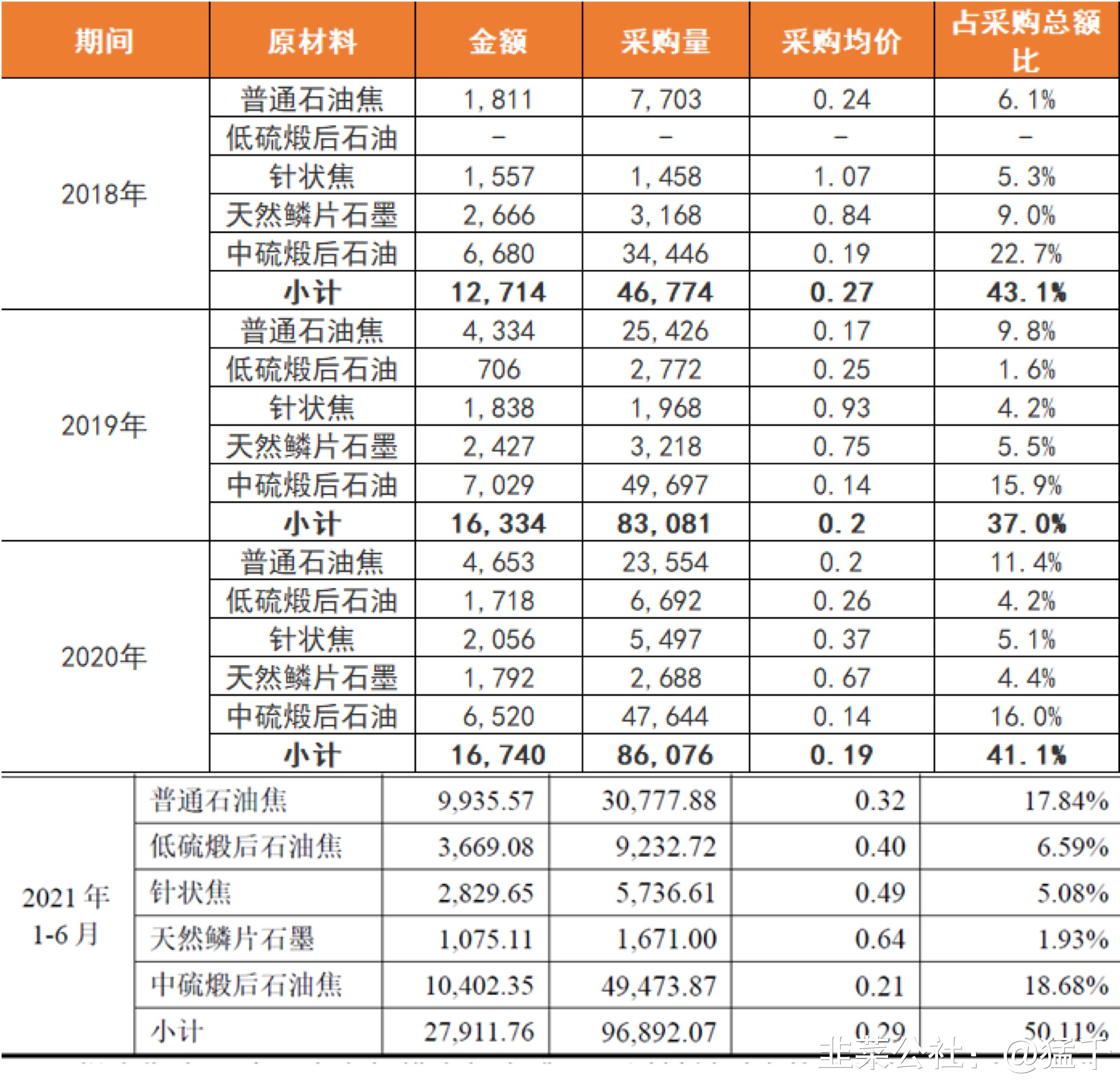

表:尚太科技单位成本拆分来源:招股说明书 表:尚太科技焦类采购成本(万元、吨、万元/吨)来源:招股说明书尚太21H1单位电费明显下滑(0.45👉0.35元/度)主要来自于山西基地电费下降。2020年10月,山西省能源局等部门联合印发《战略性新兴产业电价机制实施方案》,针对用电电压等级110千伏及以上的14个战略性新兴产业用户,实现用户终端电价0.3元/千瓦时的目标,山西尚太符合相关政策,自2021年起享受相应电价优惠,因此,2021年1-6月,公司山西生产基地电费支出下降。

表:尚太科技焦类采购成本(万元、吨、万元/吨)来源:招股说明书尚太21H1单位电费明显下滑(0.45👉0.35元/度)主要来自于山西基地电费下降。2020年10月,山西省能源局等部门联合印发《战略性新兴产业电价机制实施方案》,针对用电电压等级110千伏及以上的14个战略性新兴产业用户,实现用户终端电价0.3元/千瓦时的目标,山西尚太符合相关政策,自2021年起享受相应电价优惠,因此,2021年1-6月,公司山西生产基地电费支出下降。 表:尚太科技电费成本来源:招股说明书石墨坩埚为负极材料石墨化工序的重要生产耗材,生产消耗量较大,尚太目前成本在0.13万元/套。

表:尚太科技电费成本来源:招股说明书石墨坩埚为负极材料石墨化工序的重要生产耗材,生产消耗量较大,尚太目前成本在0.13万元/套。 表:尚太科技坩埚成本来源:招股说明书

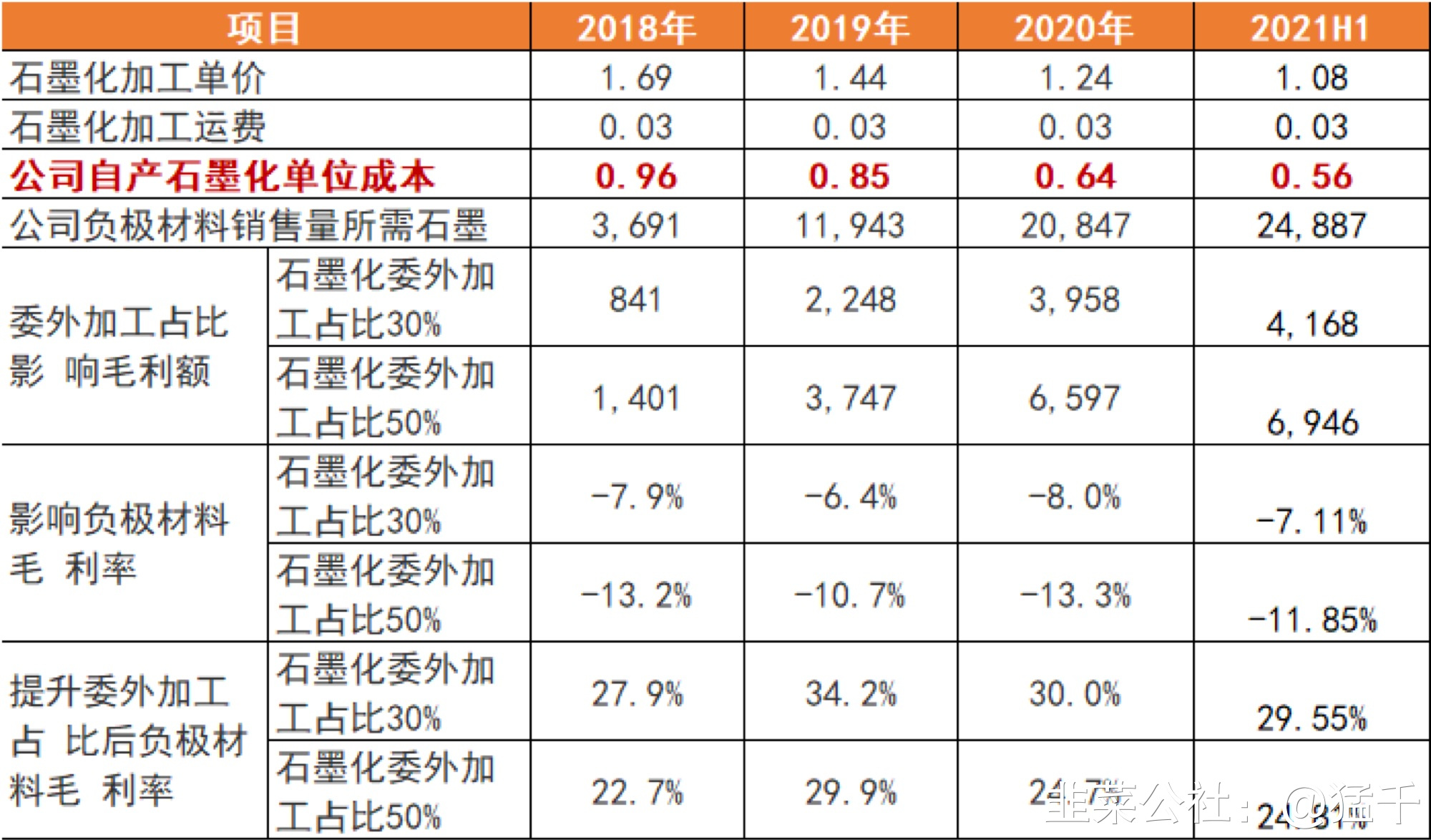

表:尚太科技坩埚成本来源:招股说明书 表:18-21H1石墨坩埚价格(元/套)来源:招股说明书尚太石墨化成本再创新低,自产成本在0.56万元/吨,我们认为主要来自电费成本的下降。公司目前负极毛利率在36.7%(100%石墨化自供),公司自己预计表示石墨化自供率下滑至70%,负极毛利率降至29.55%,石墨化自供率下滑至50%,负极毛利率下滑至24.81%,按照24.81%的毛利率,对应公司单吨净利润从0.66下滑至0.35万元/吨。

表:18-21H1石墨坩埚价格(元/套)来源:招股说明书尚太石墨化成本再创新低,自产成本在0.56万元/吨,我们认为主要来自电费成本的下降。公司目前负极毛利率在36.7%(100%石墨化自供),公司自己预计表示石墨化自供率下滑至70%,负极毛利率降至29.55%,石墨化自供率下滑至50%,负极毛利率下滑至24.81%,按照24.81%的毛利率,对应公司单吨净利润从0.66下滑至0.35万元/吨。 表:以石墨化加工单价为依据,参考公司成本,对公司采购外协加工服务对负极毛利率的影响来源:招股说明书产能方面:公司21H1负极产能在1.9万吨,石墨化产能在2.3万吨,年化后在3.8、4.6万吨,募投项目产能7万吨(从投资设备看未包括石墨化),公司表示在未来几年内预计形成年产30万吨锂电池负极材料生产能力。客户方面:公司前三大客户为宁德时代、国轩高科、宁德新能源。21H1销售收入占比分别为58%、6.8%、6.3%。21H1出货宁德的销售额4.3亿元,按单价2.6万元/吨算,出货量在1.64万吨,宁德21H1产量60GWh,按0.125万吨/GWh,则尚太在宁德负极份额在22%,和20年基本持平。产品方面:公司目前有三种产品,ST1、ST-14、ST-12(产品依次更高端),公司ST-12产品占比从20年的15%提升至21H1的26%,提升明显,这也在一定程度上解释了公司均价上涨。

表:以石墨化加工单价为依据,参考公司成本,对公司采购外协加工服务对负极毛利率的影响来源:招股说明书产能方面:公司21H1负极产能在1.9万吨,石墨化产能在2.3万吨,年化后在3.8、4.6万吨,募投项目产能7万吨(从投资设备看未包括石墨化),公司表示在未来几年内预计形成年产30万吨锂电池负极材料生产能力。客户方面:公司前三大客户为宁德时代、国轩高科、宁德新能源。21H1销售收入占比分别为58%、6.8%、6.3%。21H1出货宁德的销售额4.3亿元,按单价2.6万元/吨算,出货量在1.64万吨,宁德21H1产量60GWh,按0.125万吨/GWh,则尚太在宁德负极份额在22%,和20年基本持平。产品方面:公司目前有三种产品,ST1、ST-14、ST-12(产品依次更高端),公司ST-12产品占比从20年的15%提升至21H1的26%,提升明显,这也在一定程度上解释了公司均价上涨。 表:尚太科技产品结构来源:招股说明书

表:尚太科技产品结构来源:招股说明书

图:负极企业全球市占率(%)21年石墨化大幅涨价,加之焦类涨价,但从销售均价看,负极企业并未完全传导到下游。 ● 石墨化加工涨价:加工价格从1万元/吨出头上涨至2万元/吨出头。 ● 焦类涨价:中科电气表示2021年1-9月针状焦生焦、石油焦生焦等主要品类的采购价格较2020年度采购均价分别上升41.96%、39.94%。尚太焦类采购均价从20年的0.19万元/吨上涨至21H1的0.29万元/吨,涨幅53%。 ● 大部分企业负极销售均价是下滑的:璞泰来从20年的5.8下滑至21H1在5.4万元/吨,贝特瑞从20年的4.2下滑至21H1在3.9万元/吨,中科电气从20年的3.1下滑至21H1在3.0万元/吨,尚太从20年的2.58上涨至至21H1在2.60万元/吨。尚太均价上涨来自产品结构改善,高代产品占比提升所致。 ● 一般负极价格是有年降的,且全年呈下降趋势的,20年也如是(上半年高于下半年),所以负极企业21H1销售均价低于20年是正常的。但也需注意到的是在21H1甚至是21Q1-3,石墨化和焦类价格的涨幅并未完全传导到下游电池厂,我们认为21年至少在前三季度还是负极厂承担了大部分成本上涨,再次验证我们一再提到的石墨化涨价增厚负极盈利是伪命题。产业链沟通反馈也是一样,负极确有涨价,但反应到报表端有时滞。表:负极单价对比(万元/吨)来源:中科电气定增募集说明书、回复函、璞泰来、贝特瑞财报、尚太科技招股说明书图:国内针状焦价格走势(万元/吨)来源:百川盈孚此外,对中科电气和尚太的财务&业务数据更新如下:2、中科电气中科电气负极单吨净利润从20年的0.39万元提升至21Q1-3的0.46万元,提升主要系规模效应所致。从毛利率看,21年中科是下滑的,35%👉31%,主要系石墨化和焦类成本上涨且未怎么传导到下游所致,从石墨化自供率看,由于负极产能扩张较快,整体自供率也是下滑的,52%👉41%,但单位净利润是上升的,我们认为系规模效应所致,一方面降低了期间费用率(20%👉13%),另一方面除焦类的负极单位成本也是下滑的,从1.60👉1.26万元/吨。表:中科电气量价利拆分来源:定增募集说明书、回复函表:中科电气单位负极材料采购成本(万元/吨)来源:定增募集说明书、回复函石墨化自供率从0%到100%,负极毛利率从21.6%可提升至38.4%。中科电气定增中表示,对单负极子公司毛利率的预测在21.6%,对一体化的项目毛利率预测在38.4%。以当前均价3.03万元/吨,反推0%石墨化自供率下,中科负极单位成本在2.38万元/吨,100%石墨化自供率下,中科负极单位成本在1.87万元/吨,差额在0.51万元/吨。表:中科电气对负极毛利率的预测来源:定增募集说明书、回复函中科电气负极总产能规划达45万吨,石墨化产能达29.5万吨,且目前客户订单能够覆盖产能规划。公司在定增回复函中表示:2021年至2023年根据采购意向测算的锂电池负极材料预计需求量分别为9.5、20.7、31.0万吨,足够覆盖目前的产能规划。主要客户包括比亚迪、宁德时代、中航锂电、亿纬锂能、星恒电源,海外已批量供货SKI。表:中科电气产能预测(投产进度为预测数据,仅供参考)来源:定增募集说明书、回复函3、尚太科技尚太21H1负极出货2.25万吨,毛利率达36.7%,单吨净利润达0.66万元,较20年提升了0.03万元。表:尚太科技量价利拆分来源:招股说明书尚太21H1负极单位成本在1.65万元/吨,较20年提升0.05万元,主要系材料(焦类价格上涨所致),焦类采购成本从20年的0.19万元/吨上涨至21H1的0.29万元/吨。表:尚太科技单位成本拆分来源:招股说明书表:尚太科技焦类采购成本(万元、吨、万元/吨)来源:招股说明书尚太21H1单位电费明显下滑(0.45👉0.35元/度)主要来自于山西基地电费下降。2020年10月,山西省能源局等部门联合印发《战略性新兴产业电价机制实施方案》,针对用电电压等级110千伏及以上的14个战略性新兴产业用户,实现用户终端电价0.3元/千瓦时的目标,山西尚太符合相关政策,自2021年起享受相应电价优惠,因此,2021年1-6月,公司山西生产基地电费支出下降。表:尚太科技电费成本来源:招股说明书石墨坩埚为负极材料石墨化工序的重要生产耗材,生产消耗量较大,尚太目前成本在0.13万元/套。表:尚太科技坩埚成本来源:招股说明书表:18-21H1石墨坩埚价格(元/套)来源:招股说明书尚太石墨化成本再创新低,自产成本在0.56万元/吨,我们认为主要来自电费成本的下降。公司目前负极毛利率在36.7%(100%石墨化自供),公司自己预计表示石墨化自供率下滑至70%,负极毛利率降至29.55%,石墨化自供率下滑至50%,负极毛利率下滑至24.81%,按照24.81%的毛利率,对应公司单吨净利润从0.66下滑至0.35万元/吨。表:以石墨化加工单价为依据,参考公司成本,对公司采购外协加工服务对负极毛利率的影响来源:招股说明书产能方面:公司21H1负极产能在1.9万吨,石墨化产能在2.3万吨,年化后在3.8、4.6万吨,募投项目产能7万吨(从投资设备看未包括石墨化),公司表示在未来几年内预计形成年产30万吨锂电池负极材料生产能力。客户方面:公司前三大客户为宁德时代、国轩高科、宁德新能源。21H1销售收入占比分别为58%、6.8%、6.3%。21H1出货宁德的销售额4.3亿元,按单价2.6万元/吨算,出货量在1.64万吨,宁德21H1产量60GWh,按0.125万吨/GWh,则尚太在宁德负极份额在22%,和20年基本持平。产品方面:公司目前有三种产品,ST1、ST-14、ST-12(产品依次更高端),公司ST-12产品占比从20年的15%提升至21H1的26%,提升明显,这也在一定程度上解释了公司均价上涨。表:尚太科技产品结构来源:招股说明书

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中科电气

S

璞泰来

S

贝特瑞

工分

5.95

转发

收藏

投诉

复制链接

分享到微信

有用 5

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1