1、 短期考虑业绩暴增带来股价疯狂上涨后的估值消化问题;

2、 2-3年看好公司向上的经营周期,需要注意竞争对手产品上市竞争情况;

3、 3年以上,对于可以对现有产品做现金流测算,同时观察公司能否通过研发、投资、并购或代理引进新产品。

摘要:跟进

一、业务结构:

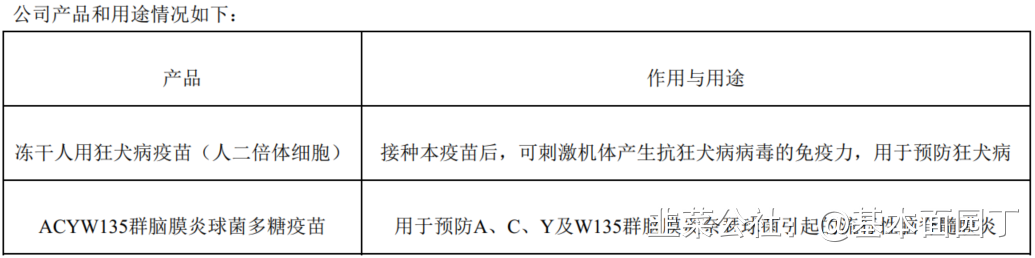

公司目前已上市销售的产品有冻干人用狂犬病疫苗(人二倍体细胞)和ACYW135群脑膜炎球菌多糖疫苗,其中冻干人用狂犬病疫苗(人二倍体细胞)为公司核心产品,为目前国内首家生产人二倍体细胞狂犬病疫苗的疫苗企业。

产品介绍:

2020年上半年,营业收入454,913,998.32元,同比增长67.97%;实现归属于母公司所有者的净利润182,691,172.79元,同比增长115.51%。

2019年1-6月,公司实施技改项目,对疫苗短期产量造成影响。公司分包装车间于2019年6月完成生产设备升级并通过GMP认证,2020年1-6月公司产品产量较上年同期实现较大增长。

营销网络由区县级疾控中心客户辐射并下沉至疫苗接种点,实现业务覆盖疾控中心1,504个。

在项目建设上,公司持续推进病毒性疫苗二车间和细菌性疫苗车间技改工作,目前,病毒性疫苗二车间处于GMP认证样品检验和标准符合阶段,

细菌性疫苗车间处于安装、 调试阶段; 公司募集项目“温江疫苗生产基地一期及研发中心建设项目”于2020年4月正式开工,目前处于基础建设阶段。

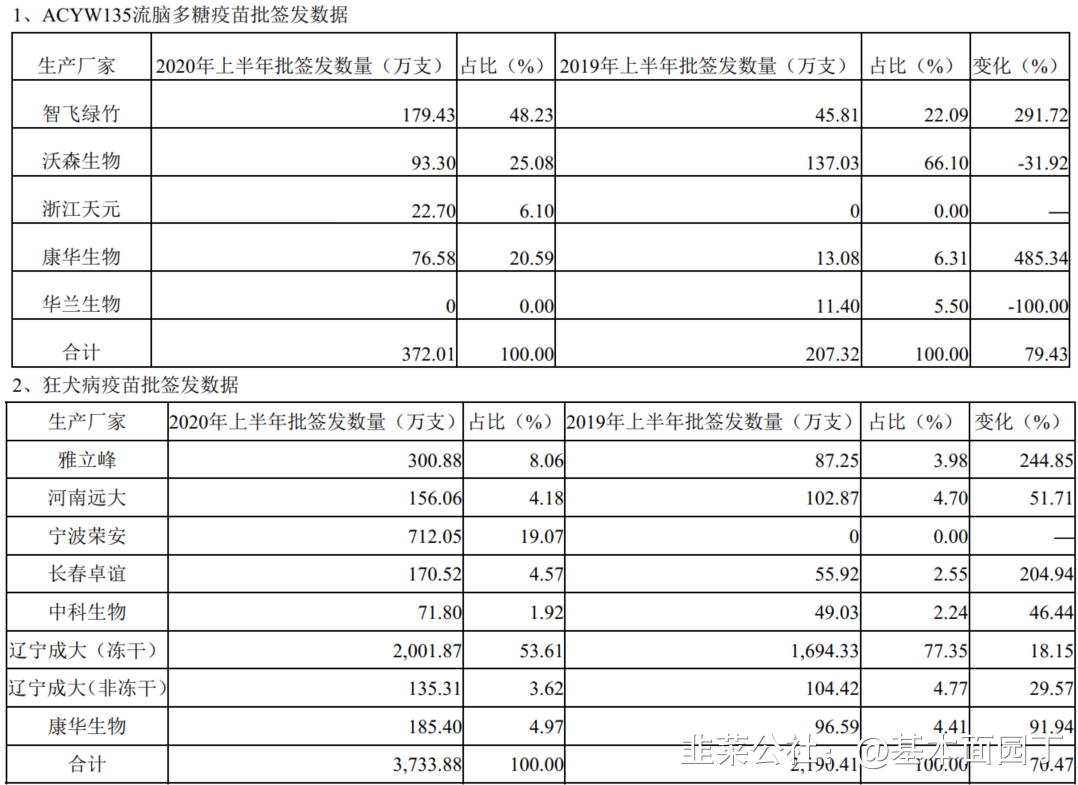

2020H1产品签批发情况:

除公司外, 国内多家疫苗企业正在进入人二倍体细胞狂犬病疫苗的研制临床试验阶段, 包括北京民海生物科技有限公司、 成都生物制品研究所有限责任公司、

施耐克江苏生物制药有限公司、 安徽智飞龙科马生物制药有限公司、 浙江普康生物技术股份有限公司、辽宁成大生物股份有限公司、 中国医学科学院医学生物学研究所, 其中北京民海生物科技有限公司、 成都生物制品研究所有限责任公司及安徽智飞龙科马生物制药有限公司人二倍体细胞狂犬病疫苗的研制进程最快, 北京民海生物科技有限公司的冻干人用狂犬病疫苗(人二倍体细胞) 已完成Ⅲ期临床试验,

成都生物制品研究所有限责任公司的冻干人用狂犬病疫苗(2BS 细胞) 及安徽智飞龙科马生物制药有限公司的人用狂犬病疫苗(MRC-5) 已经进入Ⅲ期临床试验阶段, 其它企业处于尚未进入Ⅲ期临床试验阶段。

四、产能:

公司现有龙泉驿区生产基地有冻干人用狂犬病疫苗(人二倍体细胞) 产能约300 万支/年。

本次募投项目“温江疫苗生产基地一期建设项目” 实施完成后, 公司预计新增冻干人用狂犬病疫苗(人二倍体细胞)

产能 600 万支/年, 则达产年募投项目新增产量占整个狂犬病疫苗行业批签发市场份额约在 7.5%(按照 8,000 剂批签发总量计算) 到 10%(按照 6,000 剂批签发总量计算) 之间, 市场份额占比仍然较低, 可保障新增产能的顺利消化。

项目建设期共计 3 年, 项目建设完成后, 第四年至第六年逐渐达产, 预计可新增冻干人用狂犬病疫苗(人二倍体细胞) 产能 600.00 万剂/年。

五、调研信息(11.2):

1、从空间来看,公司对冻干人二倍体细胞狂犬病疫苗的空间预期如何?

答:在宠物规模扩大、民众疫苗使用安全意识增强、国内疫苗产品研发和生产水平提高、人均收入增加以及相关有利政策等因素的促进下,人二倍体细胞狂犬病疫苗对其他狂犬病疫苗形成的补充空间较大。从趋势上看,人二倍体细胞狂犬病疫苗2018年、2019年市场占有率是4%左右,今年到目前为止,产量有所提高,占市场量的5%-6%。未来随着民海生物、智飞生物及成都生物制品研究所等冻干人二倍体狂犬病疫苗的上市,狂犬病疫苗供给结构改变,二倍体细胞狂犬病疫苗对整个人用狂犬疫苗弥补空间会越来越大。

2、针对四季度展望,会比去年四季度及今年前三季度略少一些的原因是什么?

答: 2020年和2019年销售情况不一样,2019年公司生产车间技改于6月底获得生产许可,因为疫苗产品存在生产周期,2019年三季度整体的销量较少,2019年四季度销量较多,2020年公司整体比较平稳,公司2020年整体的业绩预计较2019年度预计增长率超过100%。此外,2020年上半年,市场上狂犬病疫苗紧缺,在此阶段公司的人二倍体狂犬病疫苗通过批签发且质量部门放行后根据各疾控中心的要求较快投放市场,这也导致公司销售情况在季度间不太均衡,但整体上是合理的。

3、从生产的规划,可以预期批签发及整个经营的节奏?

答:一般情况下,从生产的规划可以预计大概通过批签发的时间。公司的产品每批次完工后公司质量部门要对它进行检验,检验合格后,再由中检院、药监局等随机抽检,等其检验合格后,发放批签发合格证给公司,质量部门再据此发放通行证,之后才能对外销售。所以这个周期意味着公司现在投产,并不代表完工就能销售,但根据历史经验能推测批签发时间,当然,其中存在不确定性。

4、关于狂苗产能投放的节奏,明年、后年的产能投放节奏大概是怎么样的?

答:如果顺利,今年年底之前200万的产能有望获得药监部门的验证通过,如果验证通过,2021年产能能够达到500万剂。 其后主要看工艺改进项目与募投项目的进展,如能推进顺利,狂苗产能可能还会有很大提升。

5、公司人二倍体细胞狂犬病疫苗销售规模增长较快,从销售费用来看,今年前三季度的销售费用率较之前年度明显降低,主要是什么原因?

答:公司2004年成立,2014年主打产品上市销售,公司在产品上市初期,社会公众对公司及人二倍体狂犬疫苗的认知并不多,公司在开拓期通过一系列的学术会议、公众教育等提高公众对公司及产品的认知,2017-2018年销售费用率较高。但市场投入具有阶段性,随着社会公众对公司的认知达到一定的程度及公司销售规模的扩大,2019年及2020年公司销售费用率逐步下降,未来从趋势上来看,销售费用占比应该是降低或者平稳的一个趋势,研发费用会逐步攀升。

6、目前公司产品覆盖的省份有哪些呢?此外目前为止,像覆盖的一些终端数量有多少?

答:目前全国疾控中心大概有3000多家,截至2020年半年度公司业务已覆盖全国31个省,实现业务覆盖疾控中心1504家,到今年三季度已达1600家,未来公司将持续拓展营销渠道并下沉至疫苗接种网点。

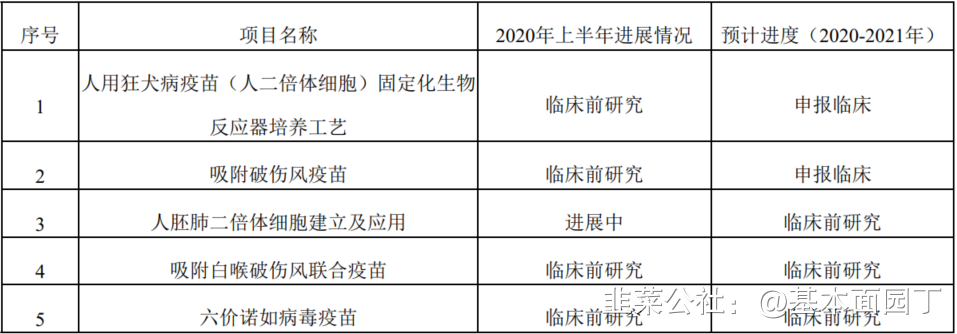

7、针对疫苗品种,公司内部研发上有哪些品种2-3年可以落地?此外,未来公司主要在哪些领域的哪些品种进行一个布局呢?

答:公司主要研发项目共8项,其中有两项预计明年年底前会申报一期临床。公司在基因工程类疫苗主要进行白喉基因工程疫苗、轮状病毒基因工程疫苗等疫苗的研发,病毒类疫苗主要有六价诺如病毒疫苗,细菌类疫苗主要有吸附破伤风疫苗、吸附白喉破伤风联合疫苗、肺炎球菌结合疫苗的研发等。为了促进研发进展,公司也知名高校及科研机构开展技术交流与合作。

8、针对公司的经营展望,今年公司增长强劲,未来会持续增长吗?

答:公司从2017年到现在一直处于高增长的状态,2020年较2019年收入、利润等经营指标,预计均是100%以上的增长率。2020年,预计技改车间的200万支产能会释放,另外公司将取得的参股公司一曜生物即将上市产品动物用狂犬病灭活疫苗(PV/BHK-21 株)的全球代理权,能够增加盈利来源。同时从未来产品管线布局上看,公司加强自主研发的同时,跟外部机构合作,有利于优化未来的产品结构。

六、其他重要信息:

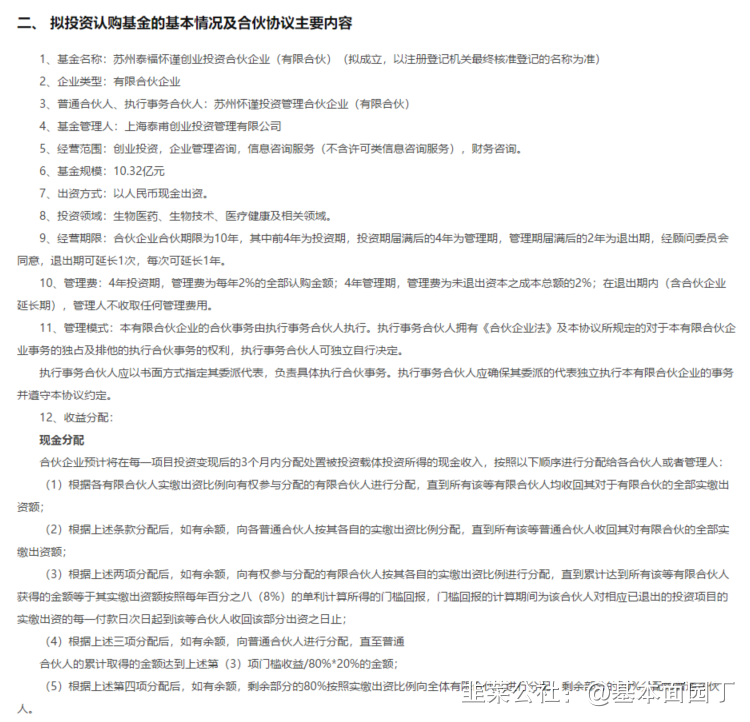

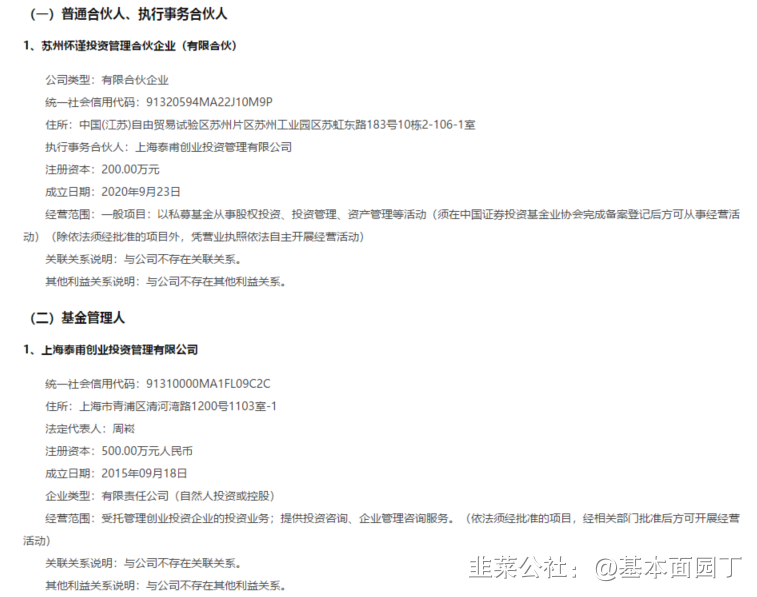

1. 对外投资:

10月20日公司拟以自有资金出资人民币20,000.00万元参与投资苏州泰福怀谨创业投资合伙企业(有限合伙)(拟成立,名称以注册登记机关最终核准登记的名称为准,以下简称“基金”)

七、券商观点:

西南证券(公司研究11.10):目标价 644.4 元

推荐逻辑:(1) 我国狂犬疫苗整体处于供不应求状态,公司目前产能 500 万支/年,预计 2022 年或 2023 年 IPO 募投温江项目可投产,业绩有望翻倍;(2) 公司是国内独家人二倍体细胞狂犬病疫苗企业, 对比国内潜在竞争对手具有产品和销售端先发优势, 预计销售费用率逐渐降低,盈利质量稳定提升。(3) 公司在研品种优质丰富,多为升级产品、有望填补国内空白。

国内独家人二倍体狂苗产能扩张可期。

人二倍体细胞狂犬病疫苗安全性更好,免疫原性更高, 2020 年前三季度批签发量占比仅 4.6%, 随着需求升级, 未来增长空间大。 公司人二倍体狂犬病疫苗于 2014 年上市销售,目前仍是国内独家,仅有 2 家潜在竞争对手已完成Ⅲ 期临床试验, 其余大多处于临床Ⅲ期试验阶段或研发早期阶段。公司作为国内首家生产企业,生产工艺成熟、 产品质量稳定,具有产品和销售端的先发优势,

已覆盖全国疾控中心约 2000 家。公司募投产能预计在 2022~2023 年投产,从 500 万支/年增长至 1100 万支/年,产能翻倍,收入有望同步增长,同时预计销售费用率逐渐降低, 盈利质量稳定提升。

多个在研品种逐步推进中。

公司不断加大研发投入, 2020 年前三季度研发费用3737 万元,同比提升 300%,主要集中在细胞培养生物反应器和规模化培养平台基础上,在研品种包括 Hib 疫苗、百白破三联苗、 DTaP-Hib 四联苗、 23 价肺炎球菌多糖疫苗、流脑结合疫苗等多个产品升级换代、国内空白品种,均处于临床前研究阶段,奠定公司长期发展基础。

1、狂犬疫苗供不应求, 康华生物独占人二倍体细胞狂苗龙头

康华生物的人二倍体细胞狂犬疫苗相较于其他细胞株的狂苗具有更高的安全性和有效性, 自 2014 年获批上市以来,作为国内独家人二倍体狂苗, 市场占比不断提升, 由 2014 年的 0.6%提升至 2019 年的

4.1%, 2020 年上半年达到了 5.3%。 2020年上半年,随着部分狂苗生产企业的停产整改、设备升级和狂苗接种旺季的到来,国内多地狂犬疫苗出现短缺现象。 考虑到公司产品的优质性和不断提升的狂苗需求,公司积极升级新建生产线, 提升疫苗产能, 以更好供应市场。 预计随着公司后续其他疫苗研发持续推进,

公司有望步入发展快车道。

2、疫苗行业景气度高, 国产大品种时代开启, 公司有望显著受益

我们认为, 疫苗行业在多重因素的推动下已经进入黄金发展期: (1)疫苗法的落地带来强监管新时代,

利于行业的规范健康发展, 同时也开启行业的优胜劣汰, 疫苗优质公司的竞争优势和稀缺性进一步凸显;(2)我国疫苗行业消费潜力大、成长性强,

高价值非免疫规划疫苗发展空间大, 随着国产大疫苗品种如 13 价肺炎疫苗、HPV

疫苗等逐步上市, 开启国产疫苗大品种新时代, 推动行业持续扩容;(3)新冠肺炎疫情下, 后续 CDC 体系建设有望强化, 利于疫苗行业发展, 同时新冠疫苗研发如火如荼, 以康华生物等为代表的优质公司迎来新技术布局良机,

为公司乃至行业长期的技术升级奠定基础。我们认为疫苗行业赛道佳, 景气度高, 板块β投资价值好, 以康华生物等为代表的优质疫苗公司有望显著受益, 充分享受行业的高景气度,

未来公司值得期待。

3、多因素推动狂苗空间增长,公司产品优秀, 有望持续放量+提价增厚业绩

根据 WHO 调查报告,进入 21 世纪后,狂犬病仍然是重要的公共卫生威胁,全球每年约有 60000 人死于狂犬病,是致死人数最多的动物源性传染病。 2004-2014 年,狂犬病死亡人数一直高居我国传染病死亡数的前 3 位,到 2018 年,得益于疫苗防治的推广,狂犬病死亡人数下降为第 6 位。此外,调查显示,部分地区狂犬病漏报率可能高达 35%,提示我国狂犬病的疾病负担可能存在低估。 目前狂犬病缺乏有效的临床治疗方案,疫苗接种是防护关键。随着我国人均可支配收入的提升, 宠物饲养规模不断增大, 根据《 2019 年中国宠物行业白皮书》, 2019 年全国城镇宠物猫狗数量合计约达 9915 万只(新增 766 万只,增幅约 8.4%),养宠人数达 6150 万人, 犬猫等宠物咬伤潜在风险提升, 狂犬疫苗潜在市场消费潜力大。 从供给端来看, 疫苗法的推出监管趋向严格, 狂犬疫苗生产成本增加,中标价具有提升预期。 2020 年新一轮已完成狂犬疫苗招标的省份,公司人二倍体细胞狂犬疫苗平均中标价从 280 元提升至 340 元, 涨幅约 21.4%。狂犬疫苗需求端的提升加上供给端的紧张,使得狂苗有望持续放量, 公司业绩有望大幅提升。

中泰证券(8月10日)

人二倍体细胞狂苗是狂犬病疫苗的金标准产品,渗透率有望逐步提升,市场空间可达 61 亿元。 人用狂犬病疫苗需求刚性,国内每年保持 6,000-8,000 万支左右的批签发量。

二倍体细胞狂苗具有安全性好、副反应低、免疫原性强等特点,已被 WHO 广为推荐,被认为是狂犬病疫苗的金标准。 目前市场上的人二倍体苗生产企业仅成都康华一家, 2019 年批签发约 238 万支、占比仅 4%。随着民众对安全性更高、免疫原性更好的新型疫苗的需求日益增加,动物源细胞基质狂犬病疫苗至人源细胞狂犬病疫苗成为狂苗发展趋势之一。 假设未来狂苗总市场维持 1600 万人份的体量、人二倍体狂苗占据市场 30%的渗透率,我们乐观预计人二倍体细胞狂苗市场空间可达 61 亿元。

率先打破技术局限, 不良反应率表现优异、显著低于海外同类产品。 公司自主研发的人二倍体细胞狂犬病疫苗打破了国内狂犬病疫苗一直采用动物细胞制备狂犬病疫苗的技术局限,是国内首家也是目前唯一一家人二倍体狂苗生产企业。 在传统的人二倍体细胞狂苗生产工艺基础上,公司优化采用了微载体培养工艺,并增加了浓缩纯化步骤。与较早报道的海外人二倍体狂犬疫苗相比,康华生物产品在局部不良反应和全身不良反应上均具备优势。但价格上定价较低,康华生产产品定价仅为海外同类产品的 11%左右。同时,公司开展免疫后10 年免疫持久性观察以及加强免疫效果医学研究,形成临床数据积累优势。

后续随产能扩张批签发量和销售量有望逐步提升,长期产能可达 1100 万支/年。 目前进行中的二车间技改项目完成后,人二倍体细胞狂苗将新增 200 万支/年产能,总产量达到

500 万支/年。同时公司募投项目用于新增产能 600 万支/年左右,未来随着产能和生产技术的不断提升批签发量和销售有望逐步提升,我们预计公司二倍体狂苗全部产能达产后,总产能有望达到 1100 万支/年,峰值收入体量有望达到 30-33 亿元,利润体量有望达到 13.5-15 亿元。

竞争对手进度最快的处于临床Ⅲ 期完成阶段,预计未来 2-3年内竞争格局良好。目前国内人二倍体狂苗在研企业包括康泰生物、成都所、智飞生物、昆明所等企业。康泰生物临床Ⅲ 期已完成、预计有望在 2020 年下半年申报生产,成都所、智飞生物处于临床Ⅲ 期,其余几家处于临床研发早期。一方面,潜在竞争对手相对有限。另外一方面,鉴于我国狂犬病疫苗需求刚性、巨大,且人二倍体狂苗批签发占比极低,公司经过多年人二倍体狂犬病疫苗生产经验累积,在工艺技术、品牌、临床数据等方面具备较强优势,随着产能拓展后续销售量有望逐步提升,占据一定市场份额。

在研管线布局多个系列品种,如吸附破伤风疫苗、六价诺如病毒疫苗、白喉基因工程疫苗和轮状病毒基因工程疫苗等处于临床前,期待逐步取得进展。

- 1