先一图流。

前言

$中天科技(SH600522)$

储能领域产能秒杀 $百川股份(SZ002455)$ 和 $派能科技(SH688063)$ ,且国网大储能项目都是使用了中天科技的系统和服务。我们的大储能是从锂电池的材料到我们的电芯,到我们的包装系统,以及和国家电网对接的方案,安全的设计都是中信科技做的。

中天科技新能源已实现在用户侧储能电站所需设备自主配套率99%以上,形成了包括电池正负极材料、结构件、铜箔、锂电池、BMS、PCS、EMS、变压器、开关柜、储能集装箱等核心部件在内的完整的储能产业链。

风电领域,海缆领域国内第一,东方电缆的 2倍

光伏领域,国内分布式光伏龙头/十大光伏运营企业/十大光伏EPC企业,充分享受县级推广,且产业链一体化。BMS、PCS、EMS、变压器、背膜,组件反光膜 PVDF薄膜 光伏智能支架全部自产,且还外销

动力电池,形成了包括电池正负极材料、结构件、铜箔、锂电池一体化产业链,且公司拟将“新能源汽车用领航源动力高性能锂电池系列产品研究及产业化项目”(以下简称“高性能锂电池”项目)实施范围从新能源汽车用领航源动力高性

能锂电池领域扩大至新型电力储能用启航低碳源高性能锂离子电池领域。

铜箔领域,公司是电力和锂电铜箔国内前10厂家。产能是 诺德股份 和嘉元科技的 一半。

特高压智能电网领域,国内相关领域龙头厂家,获得工信部认定行业单项冠军产 品;世界一流的 OPGW 在线运行超过 50 万 km,市场占有量全球第一;世界最大容量±525kV 柔 性直流电缆、大长度高压电缆、

光通信业务,跻身全球十大电信基础设施品牌。在创新合作方面,成为中国移动、中国电信 5G 联合创新合作伙伴,赋能数字经济;与中国 铁塔建立联合实验室,瞄准各行各业的 5G 室分覆盖;携手华为、中兴、阿里、腾讯、中通服等 大客户,开启 5G+智能制造、5G+工业互联网新征程,是行业为数不多与多家主流运营商、服务 商进行创新合作的企业。

特专新领域,掌握卡脖子的超级超导技术 ( 联创光电 ) 电容活性炭 超级电容领域 法拉电子 人工石墨导热膜用 PI 薄膜 等世界卡脖子的特种材料和技术公司都成熟商业化,只是在公司400-500亿的营收面前显得尾部组织。

第一,储能的爆发力

最近爆炒的百川股份参股了还HJ储能,注意仅仅是参股不享受子公司现金流。就涨了3倍多。

正宗储能,控股32%“海基储能”,目前产能1GW,年底前新增1.5GW

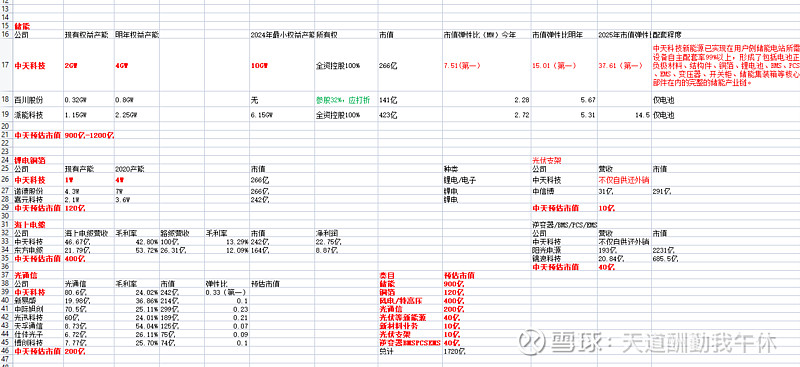

从以上表格可以分析出

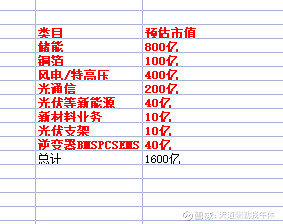

仅仅储能的业务,公司相关市值就低估200%左右

2)储能的种类

中天科技主要是电力侧的储能和移动端储能,也有用户端的储能,全产业链。

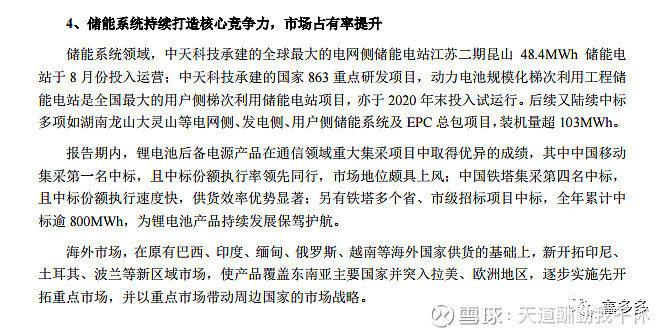

中天科技新能源的储能产业链一体化进程也在同步推进,截止目前,其电网侧储能电站所需设备自主配套率已达95%以上

派能主要是C端储能

A,政策上最利好的方向其实是电力侧。

最近储能文件利好2次推动电力侧,1次推动用户侧,

最新一次更是直接提了电网侧储能

国家发展改革委和国家能源局近日发布的《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》(下称《通知》)明确,在电网企业承担可再生能源保障性并网责任的基础上,鼓励发电企业通过自建或购买调峰储能能力的方式,增加可再生能源发电装机并网规模

现在国家电网要求新能源电配上10%到20的这样一个储能来保证整个电网的安全,

中天科技

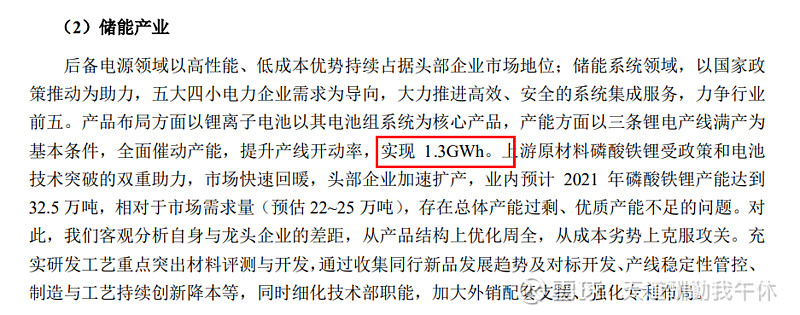

2019年,中天科技披露《公开发行可转换公司债券发行公告》,拟发行可转换公司债券募集资金总额为人民币39.65亿,用于950MWh分布式储能电站等7个项目的建设,进一步延伸产业链。目前,在储能产业链,中天新能源已形成涵盖磷酸铁锂材料、电子铜箔、锂电池、换电产品、后备电源系统与电力储能系统在内的一体化布局。

凭借着厚重的项目经验积累和产业链优势,中天科技逐渐成为了分布式储能的领先者之一。

分布式储能需全行业“一体化”

截至2020年末,中天科技新能源已实现在用户侧储能电站所需设备自主配套率99%以上,形成了包括电池正负极材料、结构件、铜箔、锂电池、BMS、PCS、EMS、变压器、开关柜、储能集装箱等核心部件在内的完整的储能产业链。

全行业成本综合成本最低/最丰富的的产业链 超过了 阳光电源

相对对百川参股的海纳和派能,包括宁德更容易被上游吃差价,且产业链不全

公司有望得到更高的毛利和更强的竞争力

4)公司储能盈利爆发期

锂电池目前2GW产能,都用于储能,去年产能没释放,折旧大,亏损的,亏损6700W

去年出货就是1.3GW(而派能出货只有不到1个GW)

业绩:今年一季度已经实现盈利,大储能毛利25%。产能不断释放满产后有望提高利润。

这并不是

订单:一季报电话会议董秘说,2019年前国家电网的储能师范项目全是中天科技做的,2020年开始国家电网要求新能源发电企业配10—20%的储能,处在衔接阶段,项目比较少,而今年一季度仅大储能订单一季度就达到5-6订单。

产能:现有2GW满产,明年二季度产能增加到4GW,2024年前规划是10GW

综上,公司仅储能业务就有望成为继宁德后的第二,相对派能和百川的估值,起码有2倍以上的补涨空间

市值保守也应该在800亿以上

第二,公司的电子铜箔业务

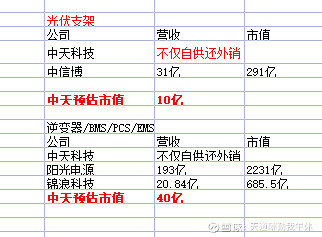

以上是高工的铜箔产能

公司2018年1W吨达产,目前二期2W吨已经开工建设,有望在2023年达产,总计3W吨

公司虽然行业地位相对于诺德和嘉元稍微弱,但是扩产速度极快,技术也高。

保守来算,公司的铜箔市值也在100亿

第三,公司的风电业务和电缆业务

国内海上电缆第一是中天科技,而不是东方电缆

公司是海上电缆第一

仅仅电缆业务就应该是东方电缆的3倍

保守应该在400亿左右。

其中海上电缆受益于风电的爆发

陆地电缆受到特高压电力传输的刺激

获得工信部认定行业单项冠军产 品;世界一流的 OPGW 在线运行超过 50 万 km,市场占有量全球第一;世界最大容量±525kV 柔 性直流电缆、大长度高压电缆、

海风业务有巨大预期差

一季度在补贴政策未明朗情况下这块新订单10个亿,5个亿是菲律宾为主的出口业务,考虑到国家对海风的支持,后续甚至今年下半年推出后续补贴政策可期。

第四,光通信业务

去年营收80亿,毛利24%

公司基本是同行估值的三分之一甚至更低

相对光旭科技比较有参考性,营收更大,毛利跟高,相关市值应该保守在200亿以上。

风口上的5G

最近有望受到5G建设获利

去年我国新建基站数量58万座,今年预计新建数量超过80万座。但是今年上半年只完成了19万座,下半年要完成61W以上。

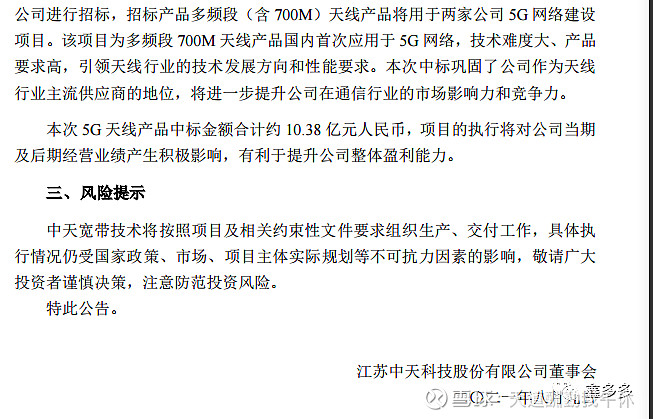

公司刚中标中移动10亿

同时公司还是全产业链,有多个卡脖子技术,5G光模块

在产业链布局方面,公司拥有具备完全自主知识产权的并全资控股的光纤预制棒工厂,以及 行业首家特种光纤、智慧光缆智能工厂;光纤光缆、光模块、数据中心、PON、5G 室内外覆盖 以及物联网终端等 5G 系列化产品,已经成功在移动、电信、联通、广电、铁塔等运营商客户部 署和运营。

跻身全球十大电信基础设施品牌。在创新合作方面,成为中国移动、中国电信 5G 联合创新合作伙伴,赋能数字经济;与中国 铁塔建立联合实验室,瞄准各行各业的 5G 室分覆盖;携手华为、中兴、阿里、腾讯、中通服等 大客户,开启 5G+智能制造、5G+工业互联网新征程,是行业为数不多与多家主流运营商、服务 商进行创新合作的企业。

在产品应用方面,公司自主研发的 5G 光模块,成功入围中国电信集团光模块集采;低损耗 大有效面积 G.654E 光纤在中国电信网络中实现规模化应用;5G 天线为中兴等领先通信设备制造 商供货;联合中国铁塔创新研发的新型 5G 漏缆,助力沪苏通公铁大桥实现 2G/3G/4G/5G 信号全 覆盖;承担的工业强基项目——光掩膜高纯石英基片的研发,将推动解决国产芯片“卡脖子”问题;推出的数据中心全生命周期解决方案,集咨询、设计、生产、施工、运维于一体,为客户创造更 多价值。

中天科技也持有光迅科技4.49%股份,价值7个多亿

综合通信领域估值应该在200亿

第五,新能源业务

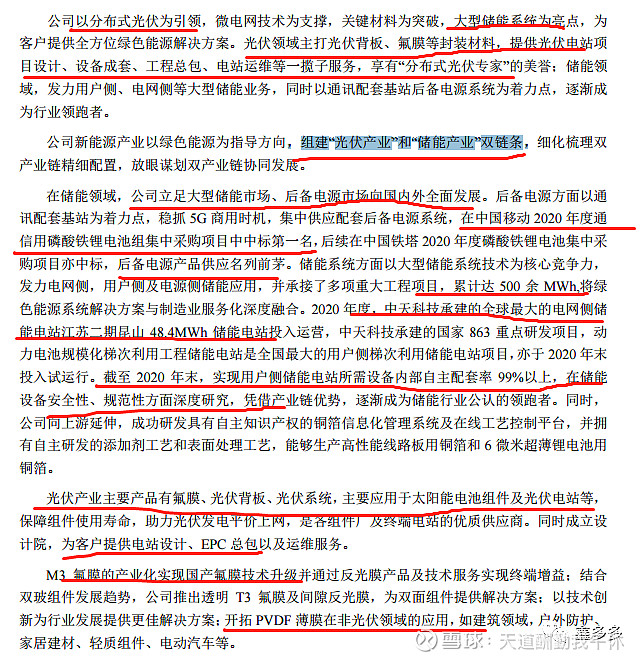

其中光伏是分布式光伏龙头(有望在BIPV和县级推进中取得巨大发展)和储能龙头(电力侧通信侧和用户侧光伏侧)

目前分布式光伏电站也有400多兆瓦,包括公司产业链一体化。

中天科技新能源已实现在用户侧储能电站所需设备自主配套率99%以上,形成了包括电池正负极材料、结构件、铜箔、锂电池、BMS、PCS、EMS、变压器、开关柜、储能集装箱等核心部件在内的完整的储能产业链。

比如智能光伏支架,BMS PCS EMS等等

2011年12月,公司以1亿元设立中天光伏技术公司,开发并网型太阳能光伏屋顶发电系统,包括太阳能光伏屋顶发电系统及相应的配套并网设施,通过并网售电取得收入和收益。2012年6月,公司与上海交大太阳能研究所合资设立中天光伏材料公司,其中公司现金出资7000万元,占70%,交大太阳能研究所以技术出资3000万元,占30%,新公司有利于公司产业的横向发展。

公司把从高性能锂电池介入新能源车龙锂电池。

光伏/储能/锂电/风能四级发展

其中光伏发电2.42亿等新能源业务15亿营收,保守给100亿

第六,专特高新卡脖子领域

比如

比如石墨烯领域,超级电容领域,超导领域,解决了卡脖子难题

综上

公司产业中

储能/风电/分布式光伏/锂电铜箔/高端新材料/5G建设/特高压/动力电池领域都有望迎来超级爆发

按市场目前情况,合计估值1600亿

但是公司因为前期利空,给了绝佳的上车机会

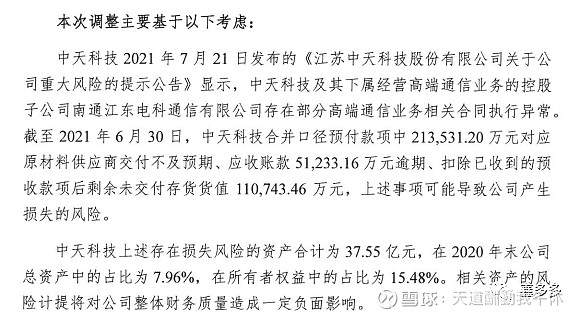

总计37.55亿(公司预计可能收回部分)总资产中的15.48%却跌了30%

考虑到仅为一次性损失,不影响公司长期经验,未来不会再次发生。

公司火速增持,最高要增持2%

当然公司已经增持下限0.18%。

公司对应2022年业绩仅不到1PB,7PE

市值也只有266亿

考虑到公司业务爆发,合计估值1720亿

考虑市场不喜欢多业务发展,但是公司业务都是风口上的王者,高端制造和碳中和领域

特别是布局了风电光伏储能锂电四大超级赛道

考虑到市场对多元化公司有疑虑,实际上公司每个子版块都做的极为优秀,并不是测热度,哪怕打9折也有5倍以上空间

公司目前处在最悲观预期,估值市值位置都到最低点!

业绩却不断向上

市场可能价值重估

相对于 百川股份 主业化工 储能为参股 ,公司的储能全资控股,其他行业都是风口行业

公司财务也没瑕疵,负债率低且股东基本无质押。

当然不做投资建议

都是个人意淫,难免有理解不到位处,切勿当投资建议