核心观点

近期全球能源价格表现抢眼,油气煤轮番上涨。引发了市场一些讨论,如何看待三大化石价格表现及背后的驱动因素?欧洲碳价暴涨如何影响能源品价格及相互关系?我们用数据分析了国内市场、亚太市场、欧洲市场分别的天然气、石油产品、煤炭的热值比价关系在工业领域和发电领域如何表现,并考虑了欧洲碳税的影响。

首先,我们给出天然气“绿色溢价”的定义——(每百万英热的天然气燃烧产生的CO2排放-每百万英热的煤炭燃烧产生的CO2排放)* 欧洲碳交易市场CO2价格。天然气“绿色溢价”由碳价决定,未来将构成天然气价格的绝对下限。

其次,试图回答市场关注的能源品涨价相关的问题。

1) 谁在拉动天然气涨价?——碳价+供需双重驱动。

2) 油气煤轮番涨价,是谁在拉动谁?——天然气是领头羊,有望拉动石油需求和价格。

3) 未来天然气价格怎么看?——定价新阶段开启,碳价将带来长期支撑。

风险提示:能源品涨价过快压制下游需求的风险;天然气热值价格显著超出石油和煤炭导致阶段性被替代的风险;疫情变化影响宏观经济的风险。

1. 本轮能源品暴涨后,算算热值比价关系如何变化?

近期能源品天然气、煤炭、石油价格轮番上涨。我们分析了国内市场、亚太市场、欧洲市场分别的天然气、石油产品、煤炭的热值比价关系在工业领域和发电领域如何表现,并分析了欧洲碳交易价格的影响。

1.1. 天然气vs.石油

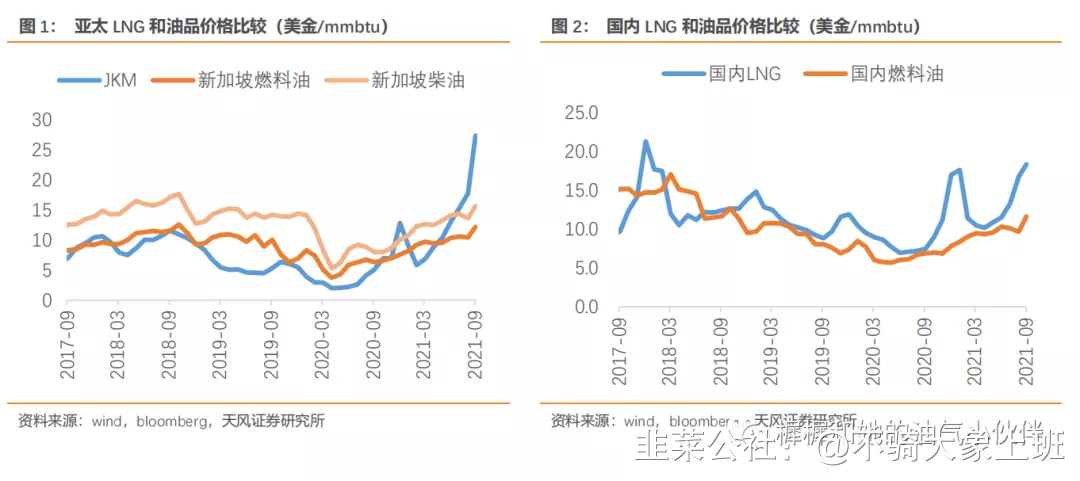

天然气和石油的替代性不如天然气和煤炭的替代性强,主要在工业领域(窑炉锅炉等)以及发电领域。因常规情况下石油的热值价格明显高于天然气和煤炭,所以石油用于直接燃烧或者发电领域的量通常较小。但是今年的超高气价背景下,出现了石油替代天然气的现象,比如柴油发电机热销。

以亚太市场为例,LNG选取日韩市场价JKM,成品油选择新加坡燃料油和柴油价格。目前,日韩天然气JKM价格在27美金/mmbtu,而新加坡燃料油和柴油按照热值折算价格分别约12美金/mmbtu和16美金/mmbtu。

国内柴油价格含消费税因而可比性不强,以燃料油价格与LNG市场价进行比较。目前,国内LNG现货价格6000元/吨出头,相当于18美金/mmbtu,国内燃料油价格按照热值折算约12美金/mmbtu。

1.2. 天然气vs.煤炭

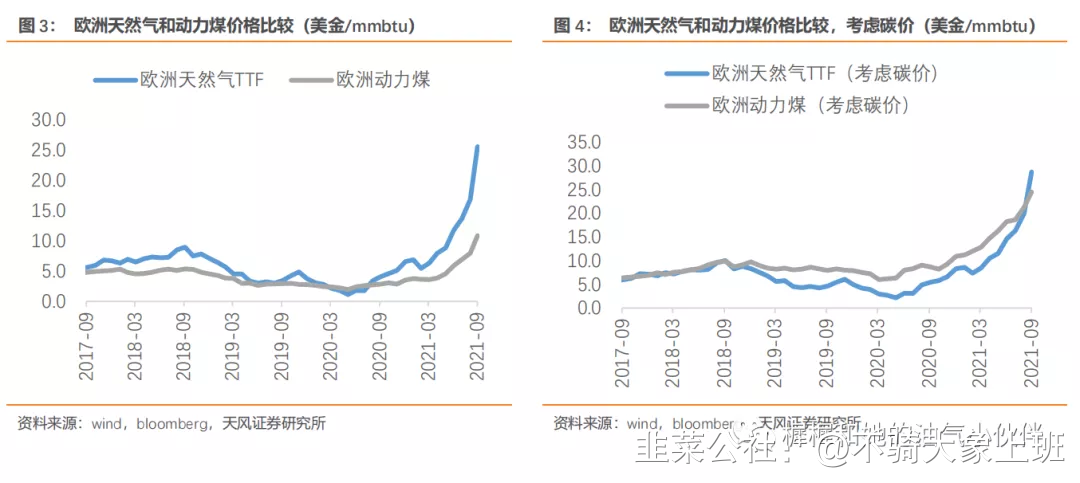

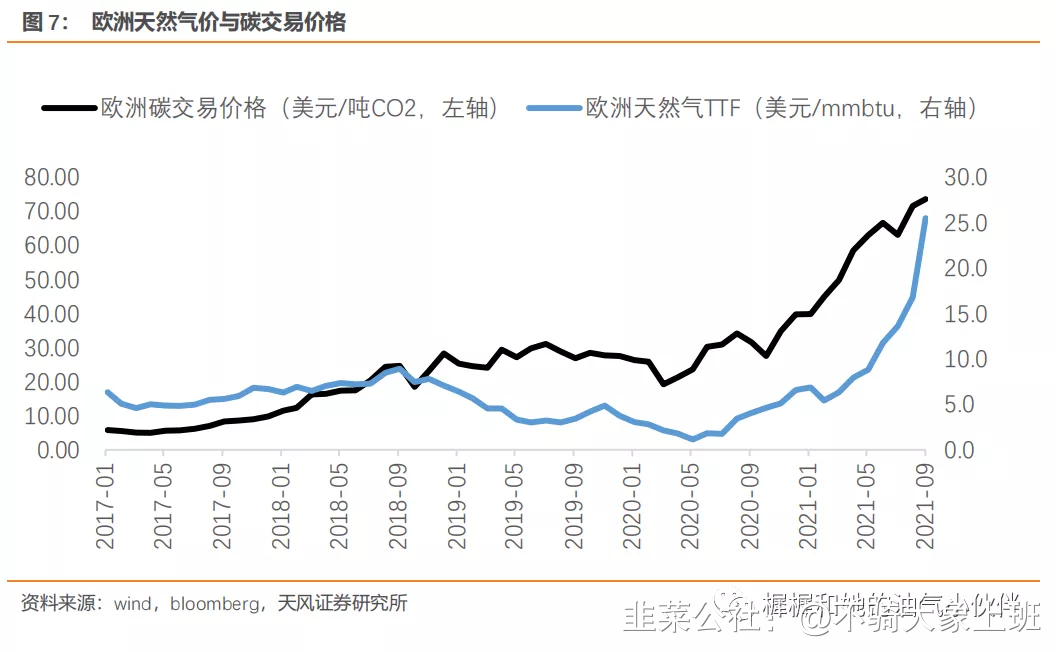

天然气和煤炭的热值比价我们以欧洲为例说明。欧洲发电领域,天然气和煤炭共占1/3的燃料份额,二者之间的比例会根据价格波动、以及碳交易价格的波动而变化。

分析欧洲天然气和煤炭的比价关系,必须将碳交易价格考虑在内。目前欧洲碳价超过了70美金/吨CO2,对应天然气相比煤炭的合理溢价超过10美金/mmbtu,天然气相比煤炭的溢价也主要来自于这个碳价影响(图3)。如果把碳价加入天然气和煤炭价格中去,历史上通常欧洲动力煤(含碳价)高于天然气(含碳价),而近期天然气价格(含碳价)反超了动力煤(含碳价)(图4)。这说明驱动欧洲天然气价格的,除了碳价因素外,还有天然气自身的供需因素也在发挥作用。

2.天然气“绿色溢价”,和碳价关系

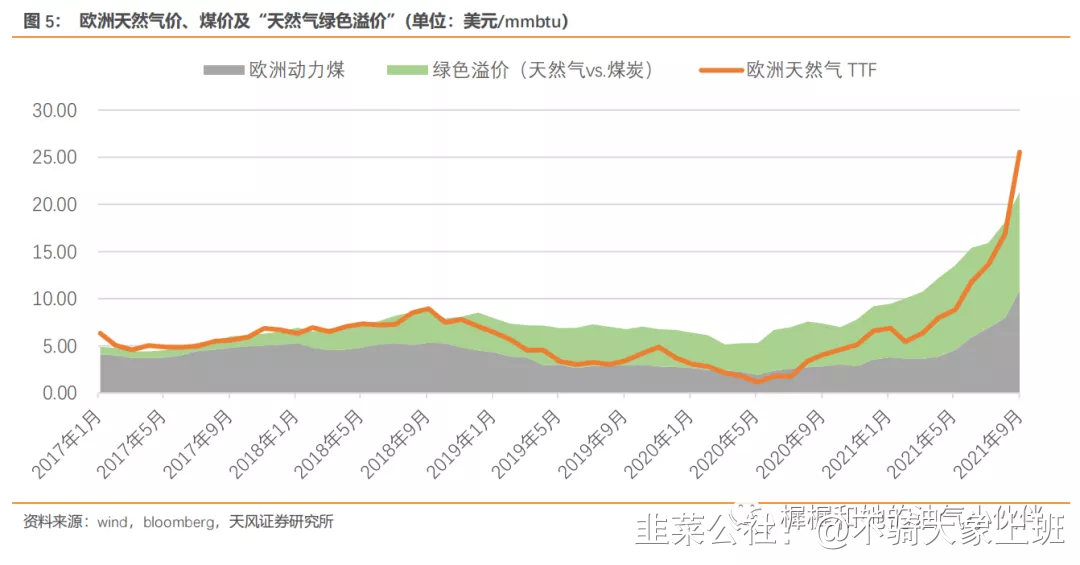

历史价格规律:以欧洲市场为例,天然气和煤炭在发电领域的替代性比较强。历史数据表明,欧洲天然气价格(图5橙色线)运行区间下限是动力煤价格(图5灰色部分),区间上限是动力煤价格+绿色溢价(图5灰色+绿色部分)。

注:我们将“天然气绿色溢价”定义为“(每百万英热的天然气燃烧产生的CO2排放-每百万英热的煤炭燃烧产生的CO2排放)* 欧洲碳交易市场CO2价格”。

在天然气供需紧张时期,比如2017-2018年以及2021年,天然气价格靠近区间上限(即动力煤价格+绿色溢价)运行,现为天然气价格拉动煤价上涨。在天然气供需比较宽松的时期,比如2019-2020年,天然气价格靠近区间下限(即动力煤价格)运行,体现为煤价带动天然气价格下跌。

因此在天然气供需紧平衡时期,我们可以将天然气价格构成拆分成两部分:煤炭或者石油价格+绿色溢价。绿色溢价在天然气价格构成中占比不断提升,而绿色溢价由碳交易价格决定。因此,碳价作为最重要的外生变量,对于天然气价格构成长期支撑。

接下来的问题就是碳价走势和未来影响因素如何?

3. 欧洲碳价的演变和未来

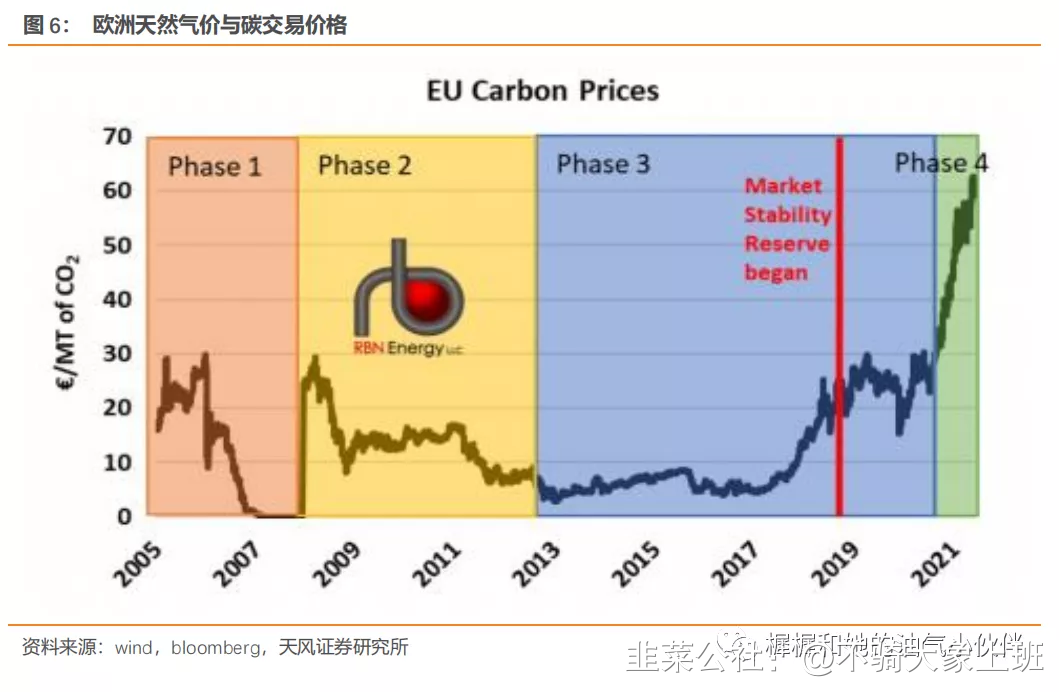

根据RBN,欧洲拥有全球最大和相对成熟的碳交易市场,涵盖了欧盟40%的温室气体排放。欧洲碳排放交易(EU ETS)实行“总量管制和交易”体系。尽管ETS包括很多行业,但最大的部分仍然是发电。欧洲碳交易价格运行可以分为四个阶段:

1) 第一阶段2005-2007年试运行阶段,由于配额总量给的过高,碳价降到0。

2) 第二阶段2008开始,根据前三年试运行阶段的实际排放情况,下调了配额总量,碳价有所上涨。但刚好赶上全球经济危机,经济活动的下降严重影响了实际排放量,碳价再度降到很低的水平。

3) 第三阶段从2013年开始,排放配额改成了拍卖制,并且总配额每年下调1.74%。

4) 第四阶段从2021年开始将持续到2030年,总配额每年下调2.2%。受配额减少影响,碳价从年初的41美金/吨CO2涨到近期70美金/吨CO2。

根据规则,每年5月份可以增发一次排放配额。这意味着到2022年5月份之前,碳价因素将对欧洲天然气需求形成支撑。

4. 关于本轮能源品涨价的三问三答

4.1.谁在拉动天然气涨价?——碳价+供需双重驱动

1)欧洲碳价对本轮欧洲天然气乃至国际天然气价格拉动明显。我们估算,在当前欧洲碳交易价格超过70美金/吨CO2情况下,欧洲LNG价格约28美金/mmbtu里有超过10美金/mmbtu是“绿色溢价”。

2)天然气自身供需紧张也是关键因素,因为从欧洲气煤比价关系来看,天然气价格已经超过了“煤炭价格+绿色溢价”。至于天然气自身供需紧张的因素,我们之前报告里做过分析,主要包括需求复苏、欧洲自身产量下降、出口终端供给能力受限、以及天气因素、海运交通堵塞等。详见 【天风石化】天然气淡季暴涨的启示——波动创造价值2021.05.23 。

4.2. 能源品轮番涨价,是谁在拉动谁?——天然气是领头羊,有望拉动石油需求

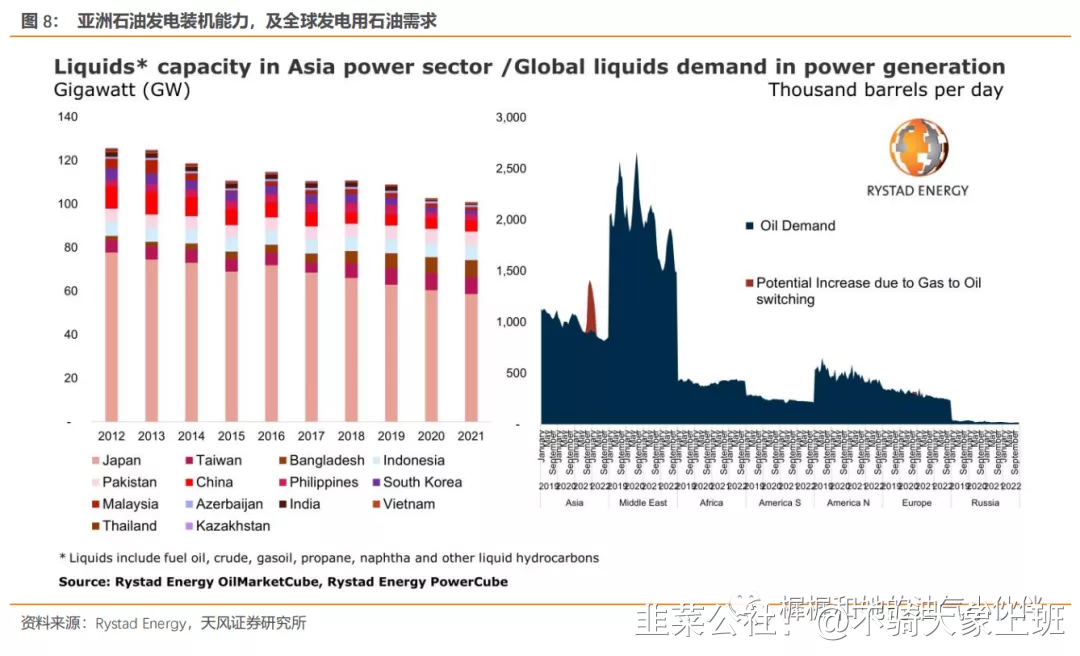

本轮能源品涨价中,天然气扮演了领头羊角色,切实拉动原油需求和价格上涨。无论是欧洲气煤比价来看,还是亚太油气比价来看,天然气都是三者里最贵的。

根据Rystad Energy,亚太市场在发电领域以油代气将体现出较好的灵活性,未来两个季度有望拉动原油需求增加40万桶/天。在中东市场,由于石油发电的总装机能力比亚洲更大,也存在一定的以油代气空间。全球来看,我们预计高昂的气价对石油需求拉动或在50-100万桶/天。

4.3.未来天然气价格怎么看?——定价新阶段开启,碳价将带来长期支撑

目前欧洲天然气价格已经涨超历史合理区间上限(煤价+绿色溢价),亚洲天然气暴涨引发的发电领域以油带气也将出现。接下来的两种可能性:要么煤价和油价继续上涨,要么天然气价格回落。选择哪个方向可能要取决于宏观经济和天气两方面因素。

值得注意的是,天然气价格定价新模式或由此开启。欧洲碳排放配额持续收紧的背景下,碳价易涨难跌。而由碳价决定的“绿色溢价”将构成天然气价格的长期支撑。除非煤炭彻底退出历史舞台(意味着煤价跌到0),否则天然气价格可能长期以10美金/mmbtu为底部区域。

- 1

- 2