我做了个简单总结,如果有说的不好的,烦请多多指点。

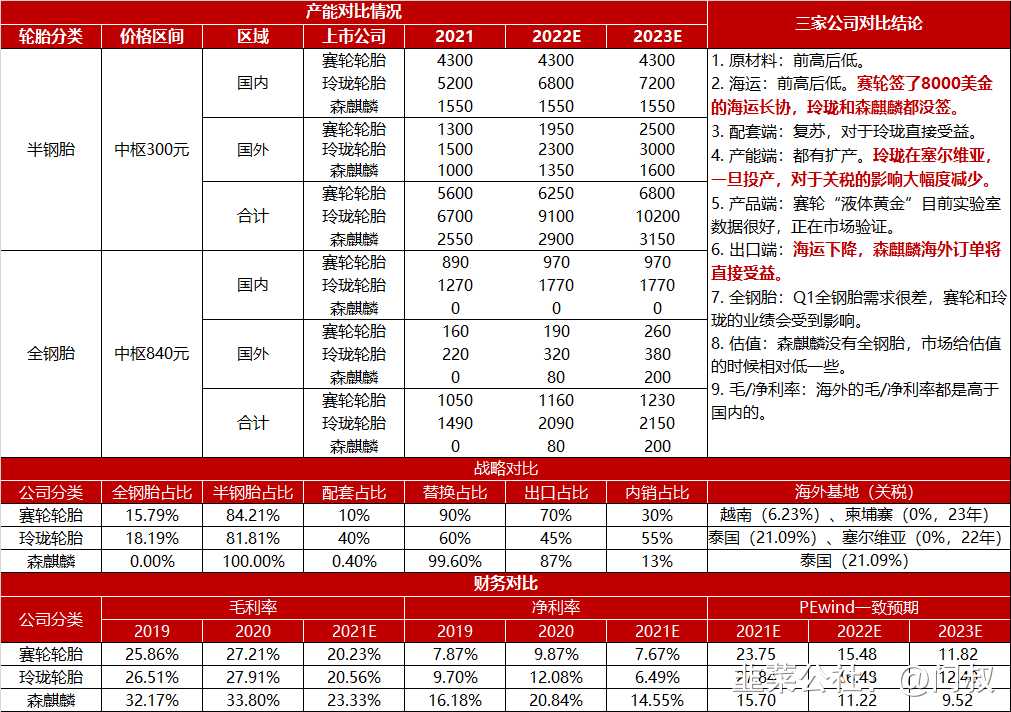

这张表把三家企业做了一个对比,赛轮、玲珑、森麒麟。这张表完全可以概括今年这三家企业到底赚的什么钱?

去年轮胎企业非常痛苦,原材料上涨,海运上升,美国双反关税,导致了轮胎的成本端上涨太多。价格向下传导的并不顺畅,一方面运力成本等导致轮胎出口不顺利,另一方面国内轮胎企业的内卷导致国内行业竞争格局恶化。21年轮胎企业非常痛苦,这个局面在22年有明显缓解的,海运价格,原材料价格都在下跌,海外新基地投产导致了关税的影响减小。22年轮胎企业肯定有一波beta行情的。但是,今年beta行情和往年都不一样,三家企业公司战略的不同,也导致了今年轮胎行业beta行情到最后会演变成三家公司的涨幅差异巨大。他们赚的钱是不同逻辑的。

BETA逻辑:1)原材料价格(理论上对于所有企业都一样,但是对于配套轮胎还真不是,12月签长协,整车厂不签,都在等原材料价格下跌,这个反而利好森麒麟),2)下游需求修复(国内需求比较差,尤其是整车厂,所以玲珑21年业绩最受伤,今年肯定会有所修复,但是,国内配套的竞争过于恶性竞争了,基本都是亏本在做,国外去年就已经在修复了,国外的轮胎大厂业绩都很好,森麒麟配套端几乎没有,99%出口,Q1全钢胎需求很差,森麒麟没有全钢胎,一季度应该是业绩弹性最大的);3)海运价格下跌,这里面有个细节就是到底跌多少问题,8000美金赛轮签的长单,这个还需要再考证。下跌趋势是确定的,出口的优势就很明显。

森麒麟:受益于运费下降,出口上升,Q1Q2业绩增长弹性应该是这三家公司最好的。

赛轮:运费下降程度以及液体黄金下游实际验证情况。

玲珑:配套端需求到底复苏如何,塞尔维亚基地的进度情况。

- 1