先说结论,海通证券给出的目标价是28元,目前的股价才15.8元,还有翻倍空间。

一般从券商的角度,对于这类没大涨的非热门股票,给出的估值是偏保守的,所以哪怕这样,依然给出了28元的目标价。

最近一直在研究新能源汽车零部件相关,这里板块低估值高成长的小票不少,飞龙股份上周三26日中午发业绩预报时第一时间关注到,也第一时间上车:

除了飞龙股份,还有另外一家公司完全低估,绩优高成长,它就是泉峰汽车。如果从基本面考虑,泉峰汽车比飞龙股份更优,因为泉峰未来的空间上限更高,只不过飞龙这次被业绩点燃了行情。

泉峰汽车主营汽车零部件,今年预计业绩2亿,去年的业绩才1.2亿元,今年预计增速超过60%,目前市值32亿,动态市盈率才16PE,在未来的几件,业绩基本能维持30%的高增长(主要是新能源汽车配件提供,目前产能供不应求,否则的话增速更高,目前正在建设马鞍山和欧洲工厂),目前完全低估。

泉峰汽车很早之前就开始布局新能源汽车零部件,具有很强的研发实力,所以客户的需求量很高,这几年,新能源贡献的业绩增长超过50%

目前产能是满产满销,供不应求,目前外租了10000平的厂房,但杯水车薪。

目前正在建马鞍山和欧洲生产基地,来应对国内和欧洲爆发的新能源汽车需求,基地还没建好,订单已经接满,马鞍山基地是准备边建边生产,欧洲的还没建好,已经规划第二基地来应对新能源汽车的订单。

仅今年,就获得比亚迪、吉利(采埃孚)两个新能源大单,产能供不应求。

从这个角度讲,如果我们仅仅基于产能端来考虑,泉峰汽车明年二季度起将会迎来一波业绩小爆发(当然之前增速也一直很快),后面这种产能提升的逻辑随着马鞍山工厂建设进度不断推进(马鞍山一共两期工程预计要六年时间才能完成建设)还会不断延续。那么泉峰汽车未来几年的增速可能都会非常可观。

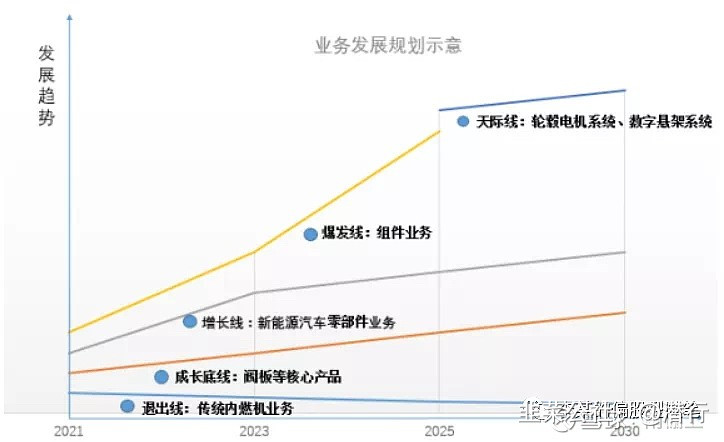

另外,公司还在积极布局诸如轮縠电机、数字悬架等汽车零部件项目,据公司高管介绍,这些项目未来一旦真正落地,可能每年会带来几十亿甚至上百亿的收入,未来会是一个非常大的市场空间。

所以未来几年,在现有的基础上,业绩将继续维持高速增长。

具体的等中午有时间再详实下,目前的市值相当低估,海通给出的目标价是28元,而现在的价格才15.7元。

泉峰汽车之所以能够从一个已经相当成熟的行业里“跑出线”,一个原因是前文所说的,找到了一条合适的赛道——新能源汽车;另一个更重要的原因可能是其不同于同行的技术理念和路线。

据了解,目前汽车零部件市场,大多数企业仍处于“来图加工”的技术状态,而泉峰汽车从一涉足该行业,就明确提出了自己的技术要求——持续不断的研发投入,改变传统零部件的底端业务模式,以核心技术带动口碑,逐渐形成自己的核心竞争力。

根据年报披露,多年研发、生产积累之下,公司开发了高强度、高导热性铝合金材料以及成型技术、高压铸造消失芯技术、超大电流绕组技术、高速行星减速机技术等等一系列在汽车零部件生产中具备“护城河”作用的技术。

同时,公司具有高度纵向一体化的制造系统,既有高圧鋳造、机械加工、焊接、注塑等机械产品的制造能力,同时也有PCBA产线等电子产品制造能力。基于此,公司已获得了各种模组类的订单,开始给客户提交复杂的、软硬件结合的产品。

撇开繁琐复杂的技术术语,两点信息可以从侧面凸显出公司相关产品的领先程度——一个是,截至目前,泉峰汽车在新能源领域的下游客户包含了宝马、大众、奥迪、戴姆勒、标致雪铁龙、雷诺、沃尔沃、捷豹路虎、本田、日产、现代、福特野马、蔚来等一众知名主机厂,从国际大品牌到国内造车“新势力”,泉峰汽车的产品几乎实现了全覆盖。另一个则是今年来,公司先后两次接到了多家知名新能源汽车厂商的大额业务合同,充分彰显了下游主机厂对公司产品保持长期优势的信心

- 1

- 2