(关注原因:短线。美股充电桩板块集体异动。受疫情影响20年我国充电桩整体增速降缓,截至21年9月我国充电基础设施累计达222.3万台,已成全球最大充电设施网络。随着新能源汽车销量大超预期,充电桩行业未来5年6倍增长空间,同时行业盈利拐点提速。)

一、事件刺激:隔夜美股充电桩板块集体异动,其中充电桩运营商龙Blink Charging大涨24%,近8日涨超40%;Beam BEEM大涨16%,近8日涨超35%;ChargePoint大涨12%,近8日涨超35%。此前11月7日工信部在中国汽车产业发展论坛上表示,统筹研究支持新能源汽车加快发展的系列政策举措,加快充换电基础设施建设,提升互联互通水平,提高新能源汽车使用便利性。

二、全球最大规模充电设施网络:10月29日人民网人民数据报道,中国电动汽车充电基础设施促进联盟最新数据显示,截至9月,全国充电基础设施累计达222.3万台,同比增长56.8%。我国已建成全球最大充电设施网络。其中前9月公共充电桩新增23.7万台,增量同比上涨164.5%。截至9月底,已建成104.4万台,同比增长72.3%,中国的公共可使用慢速充电桩达到了全世界公共慢速充电桩的一半以上。远超欧洲的慢速公共充电桩25万台。截至9月底,随车配建私人充电桩达102.4万台,增量同比上升178.5%。

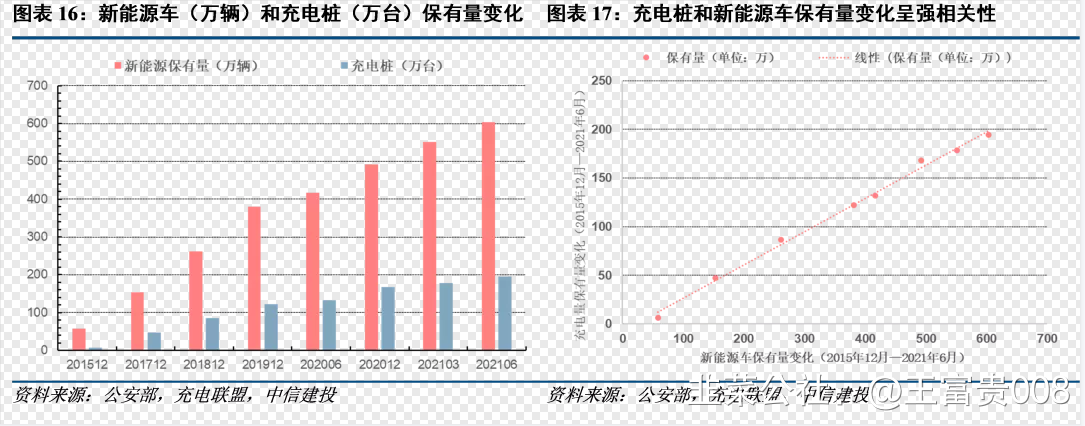

三、下游需求超预期:伴随着新能源车保有量的增长,充电桩的保有量也将增长,二者相关性系数0.9976,体现出极强的相关性。当前充电桩保有量和车桩比未达目标预期。截止2021年6月,全国共有公共充电桩95.05万台,私有充电桩(随车配建)106.42万台,总计201.5万台,车桩比(“车”按21年6月新能源保有量计算)为3,距离《电动汽车充电基础设施发展指南(2015-2020年)》中2020年充电桩总量480万台,车桩比1.04的目标仍有较大差距。

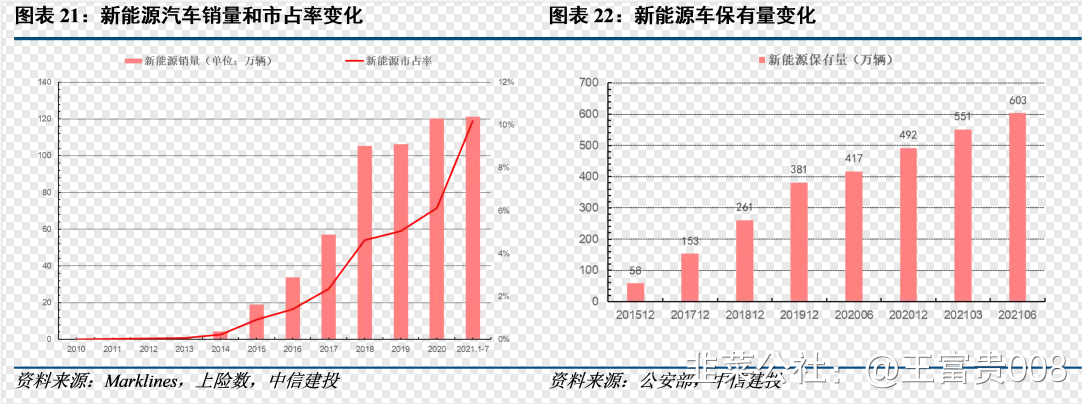

1) 保有量看,经过21H1的火爆热销,截至6月新能源保有量已突破600万。根据公安部交管局数据,截止2020年底,我国新能源汽车保有量492万辆,基本达到《电动汽车充电基础设施发展指南(2015-2020年)》中预计的500万台保有量目标;在新能源乘用车销售火爆的带动下,新能源汽车整体保有量大幅提升,增速远超预期。经测算预计到2025年新能源汽车保有量有望达到3200万水平,车桩比分别按3/2.5。到2025年充电桩市场空间约为1000~1300万台水平,较目前规模有5~6倍增长空间,5年CAGR为45%。

四、行业盈利拐点提速:充电桩运营行业是重资产、投资回报周期长的赛道。但随着高压快充技术推广、下游车端销量超预期以及服务费管控逐步放开,行业盈利拐点有望提速。从行业龙头看,特来电亏幅逐年收窄,已近盈亏平衡点,盈利在望。快充是公共充电桩行业的发展方向,快充占比提升能够改善运营商盈利能力。从应用端看,整车电气架构高压技术逐步成熟,高压快充成为产品间差异化体验的重要标准。从成本端看,未来充电模块价格有望进一步下降。经测算,高压快充占比提升能使运营商盈亏平衡点下移,缩短投资回报周期。服务费方面,2020年起部分地区充电服务费价格管控逐步开放,定价逐步市场化。

五、行业个股:

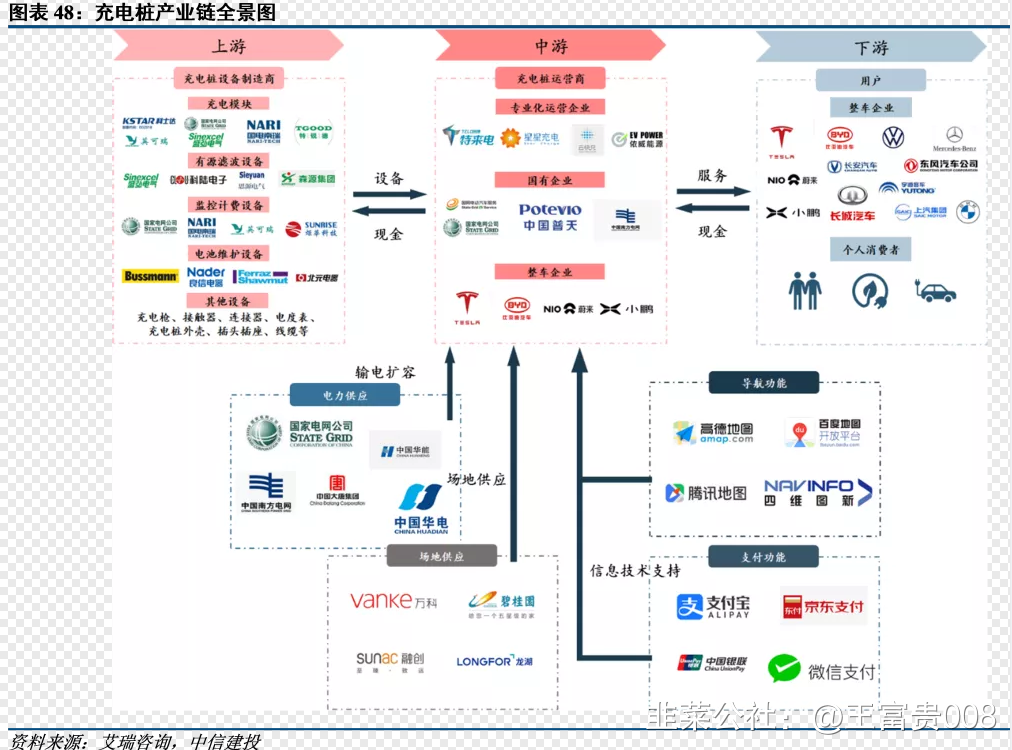

上游:充电桩设备厂商及各类充电桩产品,涉及充电桩主体和零部件。

中游:主要为第三方运营商,负责运营大型充电站或提供充电桩服务等。

下游:各类电动汽车(包括轿车、SUV、MPV、客车、货车、专用车等)。

(部分资料来自人民网人民数据、中信建投、华西证券研报)

- 1

- 2