概要:

1 ,普通牛奶差异化小,消费者对价格敏感性比较高,上游生鲜乳涨价很难转嫁到终端消费者身上,同行业公司利润波动会比较大;

2 ,从行业环境来看,后疫情时期消费者更关注饮食的营养健康,乳制品作为营养健康食品的代表,长期消费增长的逻辑还是比较顺的;

3 ,公司主要产品为低温牛奶和低温酸奶,其低温酸奶有一定的差异化,消费者对价格敏感性低,但低温奶保质期短对公司的供应链和营运能力要求更高,在产品研发方面考验公司市场敏感度和快速应变能力;

4 ,从公司研发的新产品来看其对市场敏感力和反应速度还是很快的。从产品分类来看一是围绕低温酸奶来做差异化产品,二是结合市场趋势开发一些健康类饮品;

摘要:跟进

1 ,主业:

公司是一家专门从事乳制品及含乳饮料的研发,生产和销售的企业,主要产品包括液体乳及奶粉等。

公司以“鲜战略”为品牌纲领,围绕新鲜,新潮,新科技的“三新”维度,提出“新鲜一代的选择”的品牌战略,着重发展低温乳制品,通过重点布局,辐射周边的发展方式,集中在优势区域布局开拓市场业务,公司在四川,云南,河北,浙江,山东等地拥有更高的市场占有率和替代的竞争优势。

低温(鲜)奶特性

鲜奶的保质期短会有运输界限限制,加之与城市消费能力有关系所以会存在区域属性,在北京有三元,上海有光明;而伊利和蒙牛有强大的渠道能力受到的在保质期缩短的常温牛奶,常温酸奶领域优势更明显。

鲜奶保质期短更考验公司的供应链反应速度和营运能力,作为快消品企业在产品研发方面考验公司市场敏感度和快速应变能力。

公司低温产品以直销为主,直销占比超过50%,这对供应链是一个巨大的挑战,需要极致的供应链和极致的服务。

公司网站主要产品

2 ,公司新产品动态

1) 活润“晶球”酸奶

https://www.sohu.com/a/386067127_675570

报告汇总,公司在发展中国家率先推出“晶球”酸奶,采用独特的3D包埋技术,颠覆了益生菌发酵乳的传统做法,提升了益生菌耐胃酸和耐胆盐能力,让更多活菌报告申请发明专利11项,上市新品多支,新品收入占比逐月攀升。直达中间体,营养健康功效显着提升,得到了市场的热烈反应。

2 )“即刻闪耀”植物饮料

“即刻闪耀”是公司面向市场推出的一种零蔗糖,零牛磺酸,女性专属配方的能量元力植物饮料。

https://36kr.com/p/790839789913858

https://www.sohu.com/a/408853192_742356

“小绿瓶”沉淀纤维水:https : //36kr.com/p/1725414014977

小产品:从公司研发的新产品来看其对市场敏感力和反应速度还是很快的。从产品分类来看一是围绕低温酸奶来做差异化产品,二是结合市场趋势开发一些健康类饮品。

渠道端动态

20年上半年公司在线下业务受阻的同时,线上业务逆势增长。报告期内,公司深耕电商平台,公域电商,私域电商齐发力,电商业务实现了同比300%以上的增长;

试水直播带货,私域社群分销等全新销售模式,通过董事长,总裁带头直播,转变员工固有思维模式,培训,引导全员参与新模式的探索和实践;在与饿了么,盒马鲜生等本地新零售平台现有的良好合作基础上,不断推进与本地生活的进一步合作,通过短期订户,联合品牌,战略合作等方式,与本地生活的新零售业态建立更紧密的合作关系,以更全,更广的串联与本地消费者建立连接。

3 ,财务面:

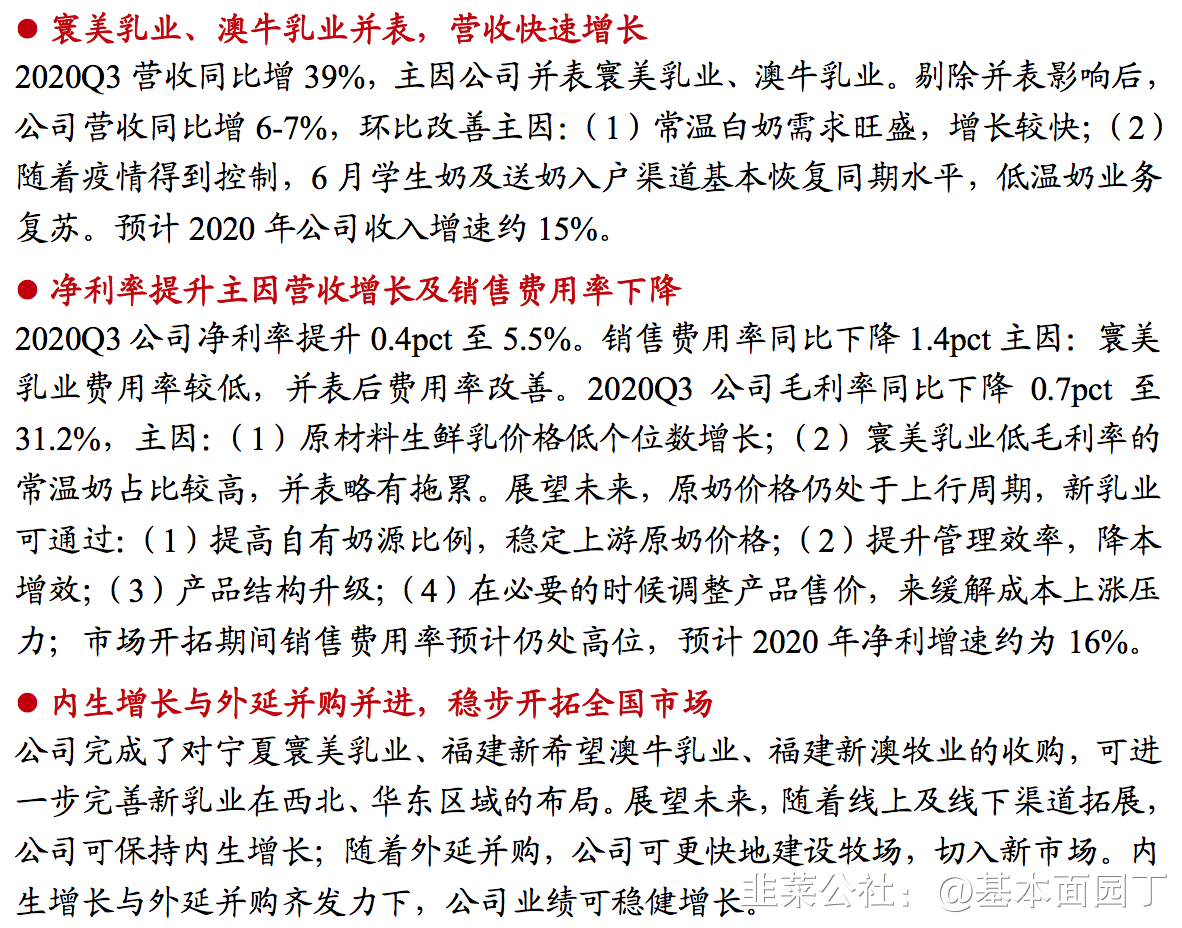

公司三季度业绩收入增长增速39%,按开源证券的解释是主因公司并表寰美乳业,澳牛乳液。剔除后收入增长6-7%;

2020年伊始,新冠疫情爆发,导致公共交通受阻,消费者出行趋向降低,学校延迟开学,对乳制品的消费造成了冲突冲击。公司在响应政府号召,加强疫情防控的同时,积极组织复工复产,参加“三保”行动;抓住消费者对牛奶健康营养的需求,积极拓展市场和销售,二季度环比恢复向好,收入和净利润均取得正增长。

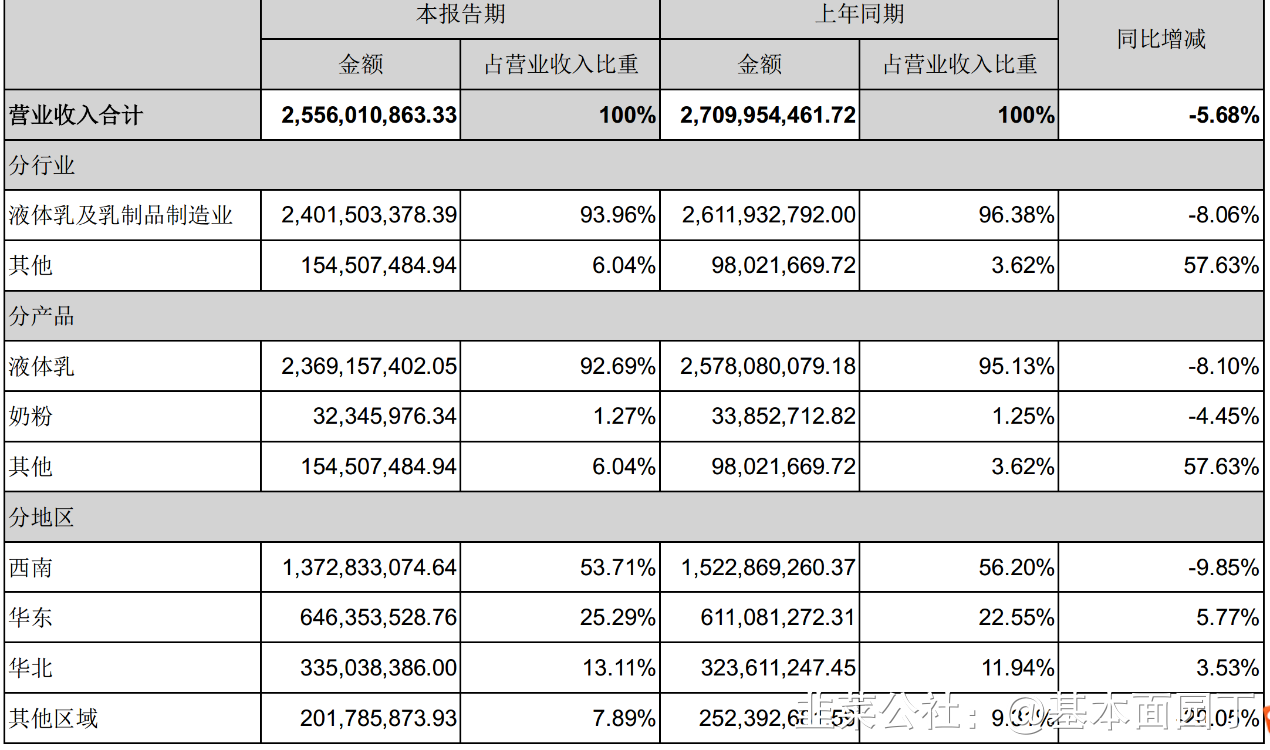

(2)业务结构没太大变化

20年上半年结构,从地域上来看业务主要在西南和华东

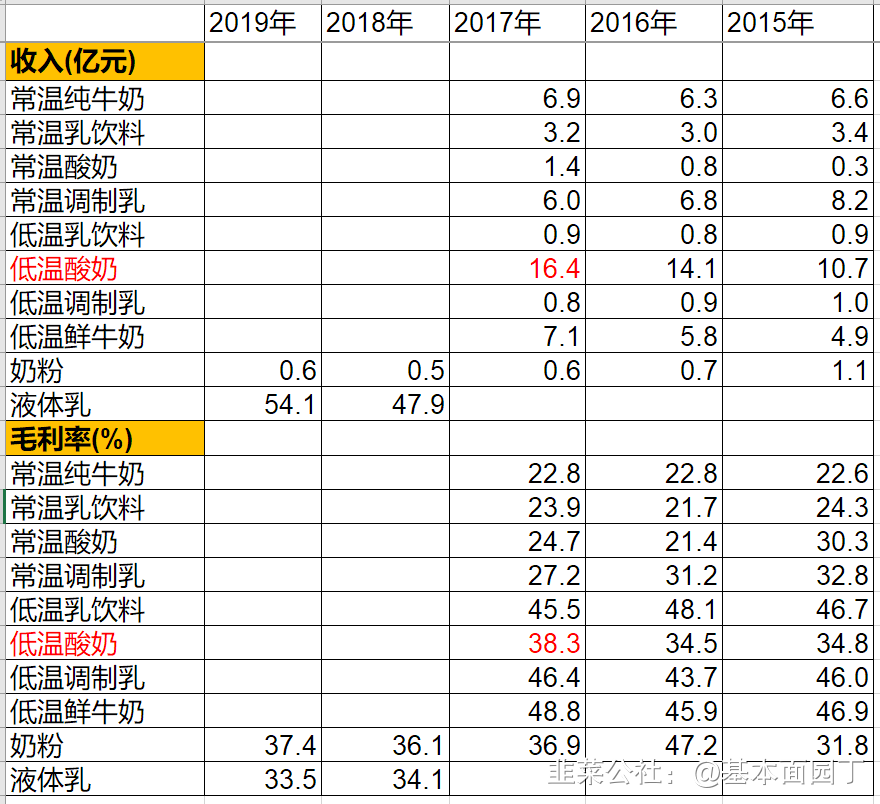

近几年业务结构:从17年来看收入大头还是低温酸奶,低温酸奶有一定的差异性,毛利率比较稳是上升趋势

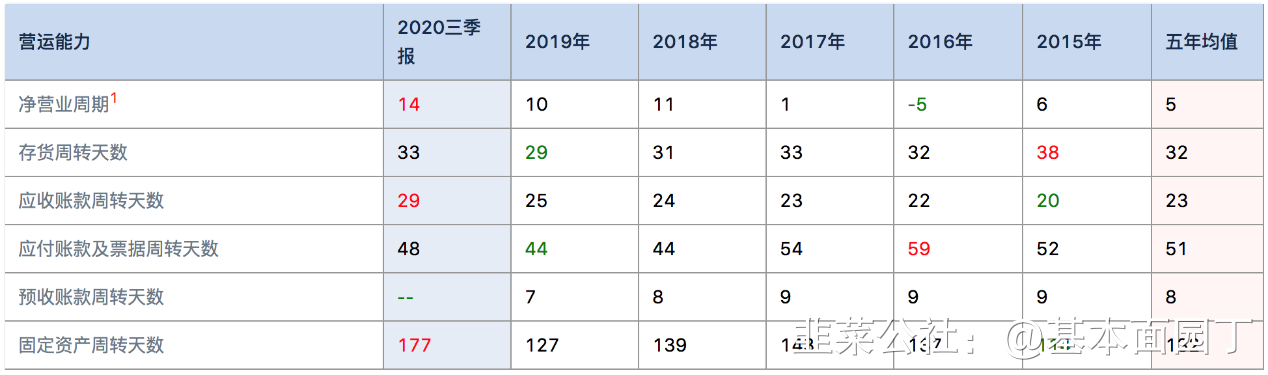

(3)低温奶保质期短考验公司营运能力,目前来看公司营运能力稳中有升,存货周转天数呈现下降趋势,属于加分项。

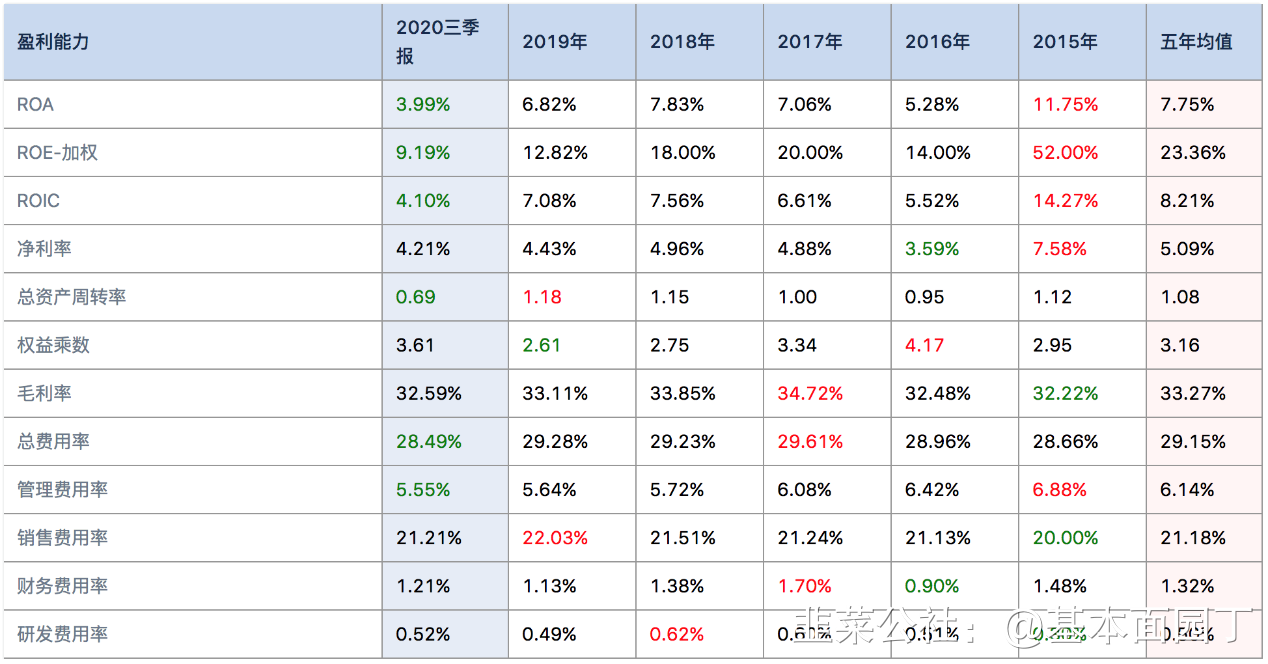

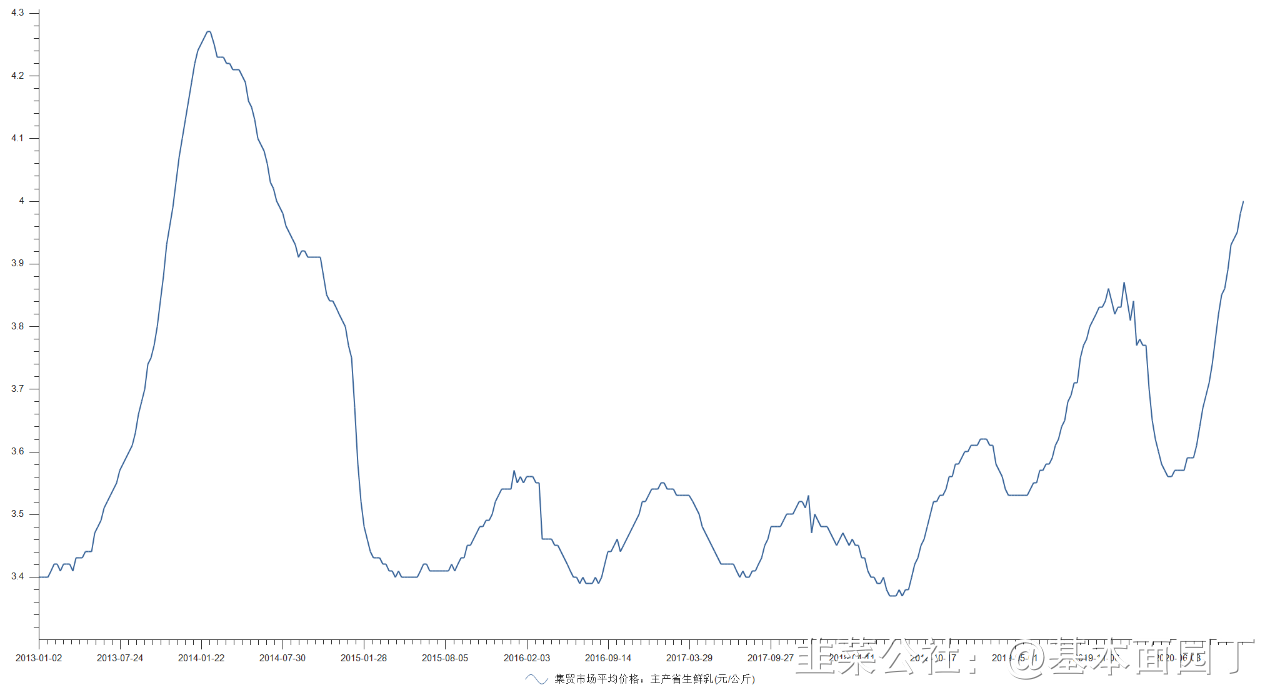

(4)盈利能力ROE增长趋势,主要是1)权益乘数,杠杆下降;2)原奶成本增长,导致成本上升毛利率下降,连续20年10月21日,生鲜乳价格为3 .95元/公斤,年初+ 3.9%,环比+ 0.3%,价格逐步回升。

如下图所示:主产省生鲜乳价格(元/公斤)

(5)成长能力,收入近5年复合增速9.7%

(6)资产端

1 )6十亿左右的货币资金,12.4十亿的短期借款,15亿的长期借款,债务大主要是公司还处在产能扩张和并购期

2 )不到600亿的收入,6亿应收,4.4亿存货

3 )商誉:20年3季度增加了近10亿的商誉(公司将自己定位为通过并购整合发展起来的乳业“联合舰队”)

20年中报:作为通过并购整合发展起来的乳业“联合舰队”,公司持续巩固,提升并购整合的能力,并择机而动,通过收购,整合,实现外延式增长。

20年3季度:本期公司完成了对宁夏寰美乳业发展有限公司(17.11亿美元),福建新希望澳牛乳业有限公司,福建新澳牧业有限公司等公司的收购。

公司通过收购战略发展的实质逻辑是什么?(来自研究纪要):

答:“国内有食用地方乳制品企业,很多都拥有多年的历史和品牌沉淀,同时,低温需要包括牧场,工厂,消费市场等的协同布局,低温具有一定的品牌粘性和区域属性。我们认为这些品牌在当地市场已经沉淀多年,有一定的品牌积累和消费者基础。品牌在全国市场的培育注定是一个长期的过程,所以我们通过“ 1 + N ”的品牌联合战略,通过并购整合的方式,在精耕当地品牌的同时加速母公司品牌“新希望”在各地的扩展。另外,过往新希望乳业发展的历程,就是一个并购整合的历程,我们在多年的发展中也在不断萃取投后整合的经验,如何实现更好的品牌焕新,供应链整合,科研及管理赋能等,并通过漫长的培育期新建工厂,培育市场及品牌,组建团队,更具有可行性和效率。”

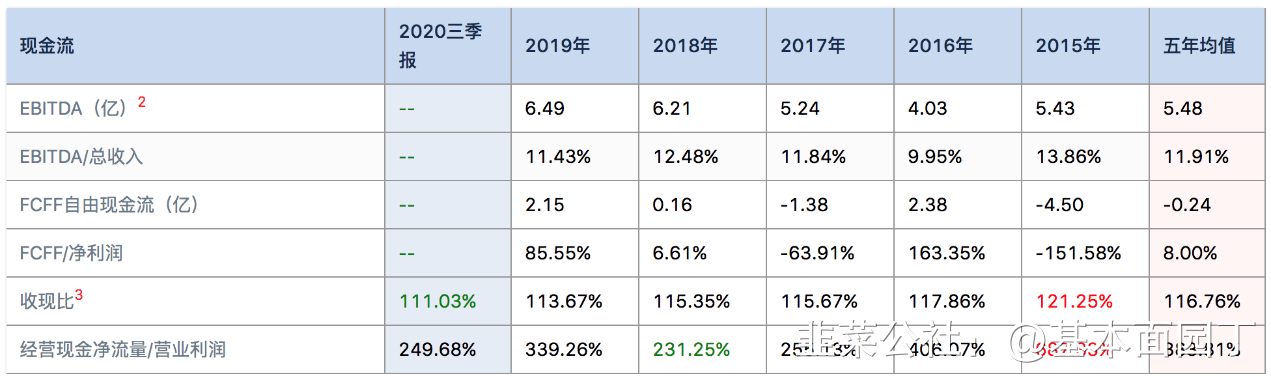

(8)现金流:公司利润质量很高,但是每年赚到的钱基本都投产或并购了,目前还处在产能扩张阶段

自由现金流

产能膨胀如20年Q3在建工程解释:

2020年,削减,公司持续加强对自有牧场的建设,宁夏海原,甘肃永昌两个万头牧场的建设工作受到新冠疫情的影响,但仍完成了相关主体工程的建设,预计到2020年年10月全部完工。

截止2020年6月30日,公司在全国范围内总共拥有12个规模化与标准化牧场,其中7家取得良好农业规范认证(GAP),8家取得学生牧场奶奶源基地认证,2家取得有机牧场认证,6家取得优质乳工程示范牧场认证,奶牛总存栏数25,475头。

2020年半年报:

海原,永昌两个新建牧场除成母牛舍,奶厅外的主要设施已完工,计划于2020年底前全面完工土建和工程设备安装工作,目前进口的育成牛均已到场。青岛琴牌二期智能化车间项目开工并按计划推进。

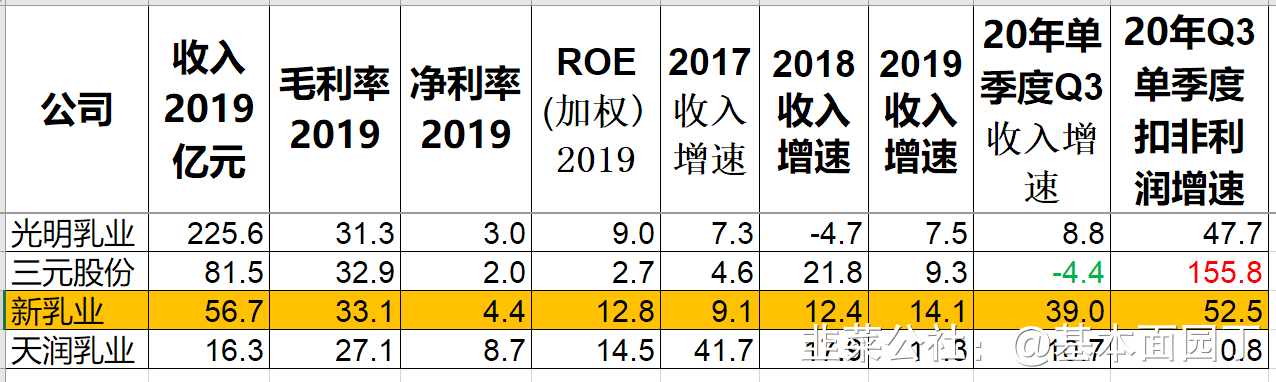

(9 )同行业对比主要对比以低温奶为主的公司

4 ,部分券商观点

20201104民生证券

逻辑一:低温奶行业得以高成长性,区域壁垒下地方乳企替代先发优势

看成长,国内乳制品整体处于成熟期,但低温奶仍保持高成长性,近三年CAGR约12%。我们认为低温奶符合消费升级趋势,数量价逻辑,只能是消费者偏好,城镇化,居民收入增长带来的量增,另一方面是产品结构升级带来的价升。

海参考外,国内低温奶人均消费量远低于英美日韩,增长空间还有1倍。看竞争,奶低温格国家技术监督局较分散,新乳业在巴氏奶规模第三。我们认为巴氏奶区域壁垒仍然坚固,蒙牛,伊利布国家技术监督局巴氏奶会遇见较大困难,新乳业将与龙头一起做大市场。酸奶低温格局有向常温奶演化的趋势,新乳业面临双寡头的挤压。

逻辑二:供应链+多品牌+并购整合+产品创新,四大护城河构筑长期竞争优势

公司净资产收益率,净利率等核心指标在众多区域乳企中表现亮眼。认为我们有望公司在低温“赛道”的长期竞争中胜出,伴随行业高成长的同时,也会有市占率提升的红利,背后的逻辑的英文四大核心竞争力:

(1)难以被复制的创新基因锻造长寿大单品;

(2)高效的供应链管理能力帮助公司适应低温产品的高周转;

(3)战略品牌与消费者忠诚降低销售费用率;

(4)强大的并购整合能力帮助公司快速实现区域扩张。

逻辑三:短期视角,布局奶源+外延并购,全国扩张之路持续推进

布局奶源:公司19年入股现代牧业,并在西北新建2万头规模的牧场,并保证了奶源的安全与重叠,并通过产业链协同实现降本增效。

并购扩张:20年公司收购夏进,澳牛,将打开西北与东南的市场空间,获取当地品牌的渠道,产能,

牧场资源,为全国化之路奠定基础产能释放。:公司在安徽的新建项目未完全达产,仍。有潜力可以挖掘,将有力支撑在华东地区的渠道扩张综上,我们认为随着需求持续恢复,以及在奶源保障与外延并购的驱动下,公司

2021年有望释放业绩弹性。

20201030开源证券

20201030东北证券

利润增长靓眼,低温整体增长态势更好。

我们预计新乳业(替代夏进)利润端增速在15-20%,主要是受益于学校渠道恢复以及低温鲜奶增长较快,以及疫情影响逐渐减弱,新乳业某些地方乳企试图送奶入户渠道不断恢复,业绩逐季度改善逻辑兑现。

三季度夏进乳业并表,夏进主要以常温奶为主,其常温白奶整体增长较快,我们预计夏进收入和利润端呈现双位数增长。

三季度公司利润增速速靓眼。

夏进并表拉低毛利率和费用率。2020Q3公司整体毛利率为31.23% ,同比下降0.74厘,主要由于毛利率相对较低的夏进并表导致。

替代夏进,公司毛利率明显着提升,预计主要是由于高毛利的低温鲜奶产品占比提升。

费用方面,2020Q3期间费用率增长率下降1.86pct至26.64%。其中销售/管理/研发/财务费用率分别为19.90%/ 5.23%/ 0.41%/ 1.09%,同比下降1.43pct / 0.34pct / 0.04pct /0.05pct,主要由于夏进费率费用。除去夏进影响,三季度公司费用率基本保持稳定。

强化上游奶源布局,外延收购扩大版图。

实行1 + N ”并购战略快速进行全国化扩张。通过经验总结摸索出出一套高效成熟的投后管理体系,, 新的乳业坚守鲜活的战略,注重产品创新和研发,主打低温产品,走差异化创新路线。管理整合能力优秀。

内生增长叠加外延并购,全国化低温版图快速扩张。2019年7月公司收购现代牧业9.28%股权,强化上游奶源布局,新建的宁夏和甘肃万头牧场预计在今年10月全部完工,预计2020年原奶自给率有望达到40%+ ,增强公司对上游成本端的把控

20201029兴业证券

内生双数值稳健增长,重叠夏进并表增量,Q3业绩超预期。

内生来看,预计Q 3收入高个数增长,利润双位数增长,订奶上户和学生奶团购渠道在Q3恢复正常,疫情的一次性冲击已过,订奶上户预计有双位数增长,低温酸有所好转。外延来看,夏进并表2000多万利润,贡献业绩增量。

成本上升导致毛利率提高幅度,夏进并表拉低费率。

ü前三季度毛利率为32.59%,同比-1.02pct ,其中Q3毛利率为31.23%,每次-0.74pct ,主要系原奶成本上涨。截止20年10月21日,生鲜乳价格为3。 95元/公斤,同比+ 3.9% ,环比+ 0.3% ,价格逐步回升;截至20年10月2 0日,GDT全脂乳粉拍卖价格为3037美元/吨,较年初-2.0% ,较疫情严重的5月中旬+ 13.4%,逐渐恢复疫情前期价格。 在需求逐步恢复如初,九十月消费趋旺的背景下,供给趋紧,奶价呈现温和上行趋势。

ü前三季度销售/管理/研发/财务费用率为21.21%/ 5.55%/ 0.52%/ 1.21% ,同比- 1.12pct / -0.05pct / + 0.04pct / + 0.10pct 。其中

Q3销售/管理/研发/财务费用费用1 9.90%/ 5.23%/ 0.41%/ 1.09 ,每年-1.43pct / -0.34pct / -0.04pct / -0.05pct 。费率改善主要系夏进费率低,并表后拉低整体费率。前三季度净利率为4.21%,大约-0.18pct ,其中Q3净利率为5.50%,每次+ 0.38pct ,盈利能力改善明显。

践行低温奶并购战略打法,今年并购夏进乳业,版图扩张再下一城。

2020年5月公司公告将以17.11亿美元收购西北区域龙头乳企宁夏夏进乳业的母公司寰美乳业,除Q3贡献业绩增量外,协同效应促进进一步释放:

1.

宁夏是西北地区主要奶源地,新乳业在宁夏海原,甘肃永昌投建2个大型牧场,预计20年10月完工,彼此形成协同,有利于反哺西南大本营;

2.

打通西北和西南市场,夏进乳业是西北龙头品牌,年收入规模约150亿,在宁夏的市占率超过50%;

3.

夏进乳业常温奶占比九成,可形成品类互补,开拓西北低温市场;

4.

通过战略引导努力实现集团资源,管理,渠道及市场开拓等方面的协同共进

兴业证券投资建议

短期来看,疫情影响褪去,低温奶有望重回较快增长,且明年上半年由于今年疫情影响导致的低基数,并重叠夏进并表增量,有产生绩效弹性。

长期来看,公司立足于低温产品,拥有出色的供应链管理及产品开发能力,同时同时外延并购持续推进联合品牌战略,由点及面进行版图扩展,业绩前景可观。

- 1