●巨星科技(002444)国内手工具出海龙头,odm稳定增长,有望获得行业增长、格局优化的红利

摘要:

巨星科技是国内手工具领域出海龙头,对应手工具赛道下游持续高景气,上游产能逐渐向中国集中。专业从事手动工具生产与销售的的国内龙头企业,已有20多年历史,稳居世界手工具行业前列。手工具业务是公司的主要业务,公司另有存储箱柜,激光测量仪器等业务。

未来公司有望继续享受中国及东南亚的制造成本优势,稳步提升自身产能,切入动力工具赛道,依靠对工具类目供应链、渠道、品牌、研发的理解,作为龙头持续获得市场份额。

预计公司2021-2023年营收104.60 亿/125.04亿/137.44亿元,净利润13.96 亿/17.96亿/20.33亿元。给予2022年25倍PE,对应目标价39.27元。

正文:

公司简介

公司是专业从事手动工具生产与销售的的国内龙头企业,已有20多年历史,稳居世界手工具行业前列。手工具业务是公司的主要业务,公司另有存储箱柜,激光测量仪器等业务。公司控制权集中,董事长控股公司。

工具行业历史悠久,行业龙头SWK的历史可以追溯到1843年,电动工具与手工具存在差异。工具行业可以分为手工具与电动工具,两者主要有两点差异:1、手工具与电动工具使用场景存在差异,互相无法完全替代。2、电动工具技术含量较高,单品价格较高。同时手工具行业 sku较多,产品格局较为分散。

行业规模与趋势上,2020年工具行业规模670亿美元,手工具行业规模250亿美元。SWK 与TI是工具行业龙头,整体行业份额正在向龙头集中,巨星科技作为国内龙头,甩开竞争者一定身位差距。

公司业务

公司是专业从事手动工具、激光产品、智能工具、服务机器人等产品研发、生产和销售的智能装备企业,技术水平居行业前列,是目前国内手工具行业的龙头企业。公司拥有覆盖全球的销售渠道和强大的研发能力,主要客户为欧美大型建材五金超市、大型百货连锁超市、全球工业企业工具供应商、欧美专业汽配连锁等。

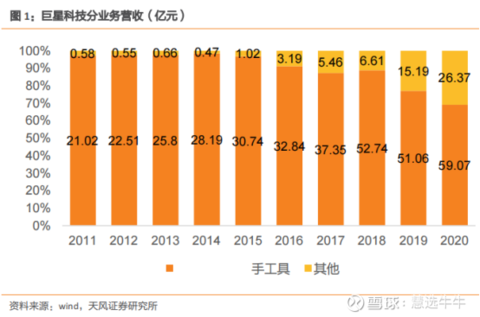

公司主要有三个业务板块:手工具与电动工具业务(主要为手工具业务)、存储柜业务、激光测量仪器业务。近年来,公司不断拓展业务范围,在保持手工具主业增长的同时,其他业务占比大幅增长。

工具行业需求景气,供应链依赖中国

下游消费场景主要是消费者 DIY、汽车维修、工程建设、工业领域,需求景气。疫情使得线上销售快速增长,但是线下业务仍然是重点。工具行业整体供应链依赖中国,但是在美国对中国加征关税的背景下,东南亚具有低关税优势。

巨星科技有望获得行业增长、格局优化的红利

行业内的先发龙头,在面临业务的取舍时,手工具并非处在第一优先级,导致这些海外巨头手工具业务增长乏力。巨星科技每年投入大量研发费用,每年研发新品超过1000个,在上游具有分散的产能供给,自身拥有大量制造工厂,下游多渠道销售,同时线上销售高速增长。在未来,公司将继续推进自有品牌销售,使用自有资金进行并购,在份额持续提升的过程中,不定期享受并购带来的业务规模扩大红利。

盈利预测及投资建议

巨星科技是国内手工具领域出海龙头,对应手工具赛道下游持续高景气,上游产能逐渐向中国集中。公司ODM业务稳定增长,战略上持续推进自有品牌与海外线上业务,自有品牌占比不断提高,同时公司积极寻求并购机会,收购了如Arrow、prime-line、lista 等知名品牌。未来公司有望继续享受中国及东南亚的制造成本优势,稳步提升自身产能,切入动力工具赛道,依靠对工具类目供应链、渠道、品牌、研发的理解,作为龙头持续获得市场份额。

综合预计公司2021-2023年营收104.60 亿/125.04亿/137.44亿元,净利润13.96 亿/17.96亿/20.33亿元。给予2022年25倍PE,对应目标价39.27元。

来源:

天风证券-巨星科技(002444)-《国内手工具出海龙头,odm稳定增长+自有品牌快速扩张驱动成长》。2021-11-26;

- 1