先科普几个名词:

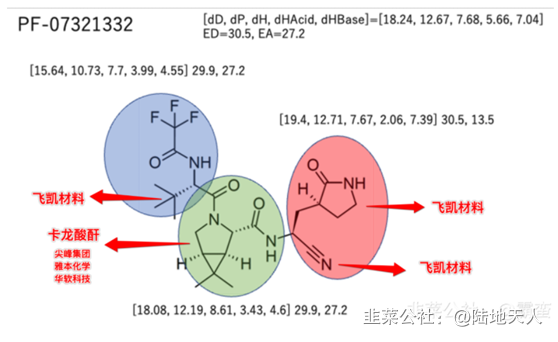

PF-07321332, 简称:PF

英文名:Nirmatrelvir

中文名:帕罗韦德(辉瑞Paxlovid的发音就是帕罗韦德)

CAS号:2628280-40-8

Ritonavir,中文名:利托那韦, CAS号:155213-67-5

Paxlovid是由2片PF和1片利托那韦组成的合剂。PF通过阻断新冠病毒3CL蛋白酶活性而阻断病毒复制,利托那韦则帮助减缓PF代谢。

利托那韦这里是一个辅助作用,Paxlovid问世之前,利托那韦也被用在其他药物组合里面,作用就是缓减主药的代谢,所以Paxlovid最重要的、辉瑞原创的成分是PF。得PF者得天下。

纵观A股市场上几家特效药龙头:

雅本化学有月产20吨卡隆酸酐的产能,据股民们猜测衍生物77-1也在研制量产当中。

精华制药可以生产利托那韦。

飞凯材料可以生产中间体SM1,有没有量产不知道。

这些资料都是公开的,公社也有很多帖子科普了。

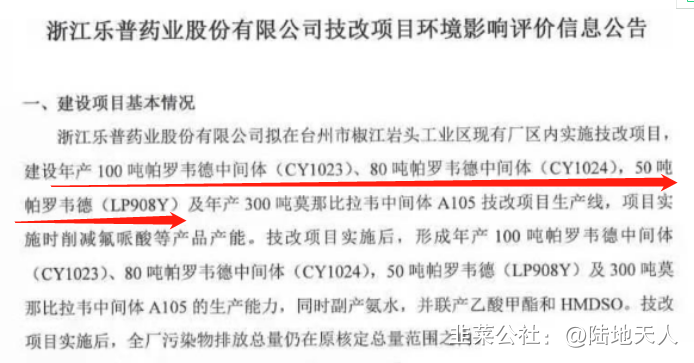

中间体CY1023,CY1024又是啥?

这里从数量上可以推测:合成一吨PF需要消耗2吨卡隆酸酐衍生物、1.7吨SM1中间体,这正好对应上了。CY1023就是77-1,CY1024就是SM1。所以通过此次技改乐普可以年产100吨77-1,80吨SM1,最终可以年产50吨PF,而且是完全体,乐普掌握了整个生产流程。

而乐普这次是通过 技改,而不是 新建产线。

速度会非常快

非常快

快

引用雪球上专门研究医药的一位大佬的原话:

乐普医疗:突然冒出来的龙二,看到环评我极其惊讶。乐普的市场敏锐性、技术储备、决策速度和效率都超出市场预期太多。卡龙、77-1、sm1片段均有,目前百公斤产量,中试阶段完成。但是胜在技术改造,时间会比较快。已经明牌,且是目前所有上市公司中第一个明牌。量产产能卡龙100吨/年,sm1片段80吨每年,原料药pf-07321332是50吨/年。目前正在环评,但是是技改,速度估计在3-6个月时间即可。(卡龙和sm1的量正好对应了pf的产能量)。乐普直接做pf是超出我意外的。这样的量已经等于既做中间体又干了凯莱英的活,预计全年pf的原料药订单会超出凯莱英的2-3倍!

当你们还在玩这个那个中间体的时候,乐普已经直接拥有50吨PF的产能。可能是乐普的运气好,因为PF的分子式是公开的,之前的生产线刚好适合PF,所以乐普的技术人员尝试对生产线改动,一不小心就试产成功了。而辉瑞现在2000万个疗程的订单在手,最缺的就是产能,二者一拍即合。既然掌握了全流程,不排除后续新建生产线也会跟上,Paxlovid作为历史上单年销量最多的药物,到时候产能就不是几十吨了。动作如此之快,可以合理猜测,是不是辉瑞已经选中了乐普,作为PF在中国的主力生产商。在产能满足美国的需求同时,中国和世界其他地区的PF也要由乐普生产?

业绩方面,有老师已经把计算器按冒烟了,我就不去估算了,换个思路,从九安就可以看出,美国在疫情方面,只要你有产能,钱不是问题。所以乐普这个预期差是比前面炒的几位还要大得多的多。

1月20日,浙江乐普药业相关工作人员在接受界面新闻采访时表示,公司确有相关产品和技术,关于是否和辉瑞公司等进行了合作这一类事项,其未得到授权,无法披露。

这回复简直就是此地无银三百两啊,如果没有合作直接可以回复未合作,说未得到授权,这不是变相承认了吗?合作现在还是保密的,没有得到辉瑞的授权,所以暂时不能披露。至于辉瑞为什么选中乐普,为什么只有乐普掌握了合成PF的全产业链技术,这些都要日后慢慢揭秘了,不过预期差不就是这么来的吗,就让我们慢慢揭开乐普医疗的神秘面纱。

- 1