智能化的前提势必是电动化汽车的大面积应用

提到智能驾驶各大公司都会说实现L3或者L4级别的智能驾驶

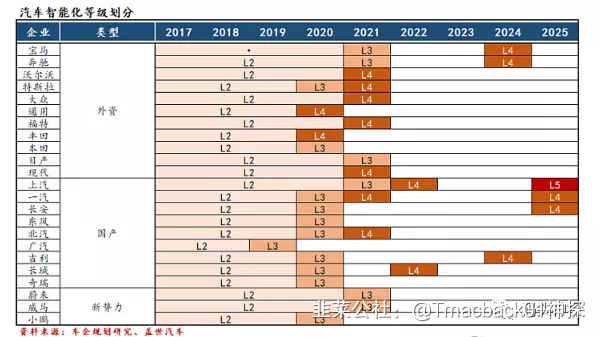

这个等级的定义是由美国汽车工程师协会提出的不同级别,代表汽车智能化的程度不同,最高到L5级全自动驾驶

资料来源:Soclety of Automoive Engneers

电动车的渗透率会逐步抬升,而技术的变革从来不是一蹴而就的如果等到万事俱备世界各大车企智能驾驶汽车的量产规划也早已提上日程

已有的智能驾驶量产规划来看2020年-2022年已经是各大车企的量产车辆兑现时段

来源:雪球pajyyy

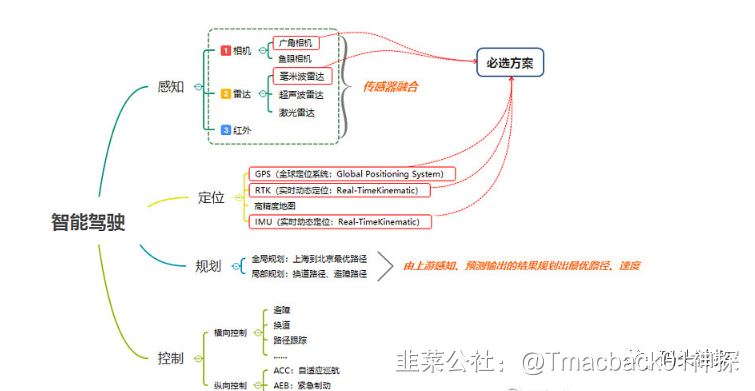

智能驾驶的细分赛道:

感知

定位

规划

控制

感知的未来技术路线已经在从毫米波雷达→机械式雷达→固态雷达

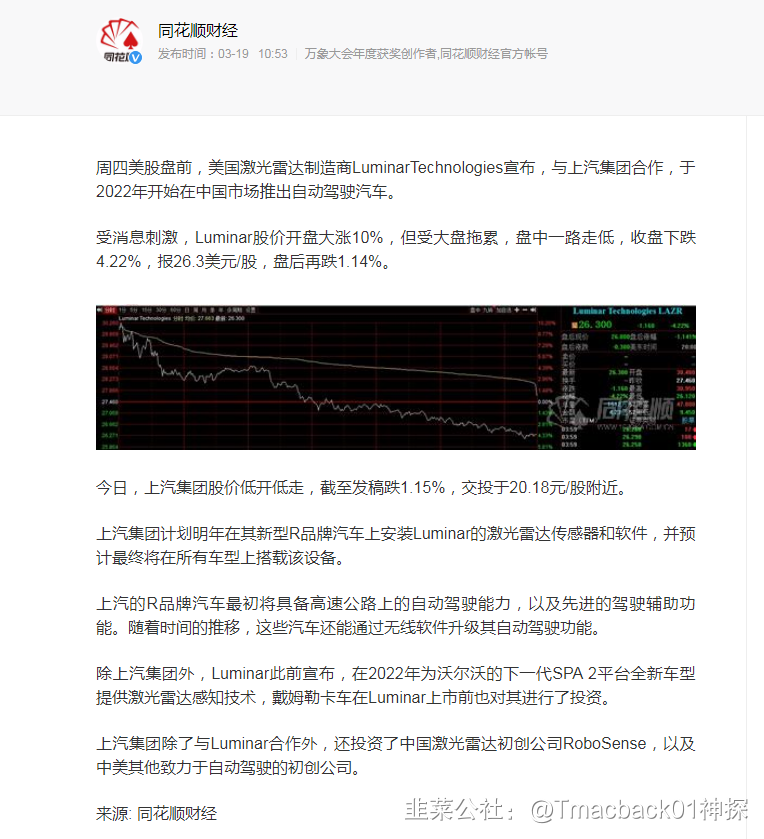

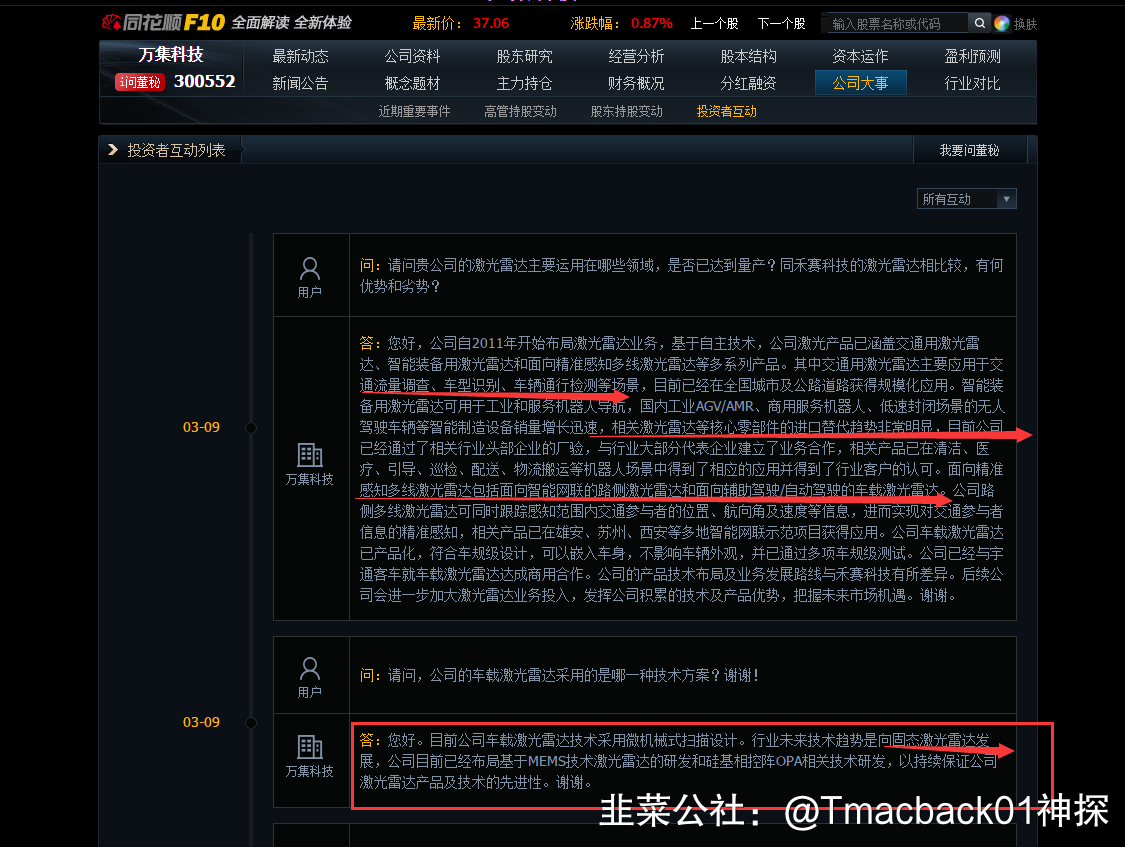

所以国内目前唯一能够对标美国luminar的就是万集科技

万集科技原有业务etc已经饱和,而目前公司正在全力覆盖激光雷达的业务

产品跟新换代时机已经成熟

福晶科技

中科院属下的福晶科技,除了禁止海外出口的KBBF晶体以外,还有LBO、BBO、KTP等全系列的非线性光学晶体。其中,LBO 晶体全球市场占率 60%,BBO 晶体全球市场市占率 40%,龙头地位不可撼动。

福晶科技的主要产品,就是激光晶体与非线性光学晶体,属于激光设备的上游关键零部件。所有的激光设备,都离不了激光晶体,他们必须通过激光晶体的受激辐射,才能发射出特定频率的激光。实际使用情况更复杂,因为对应于不同的场景需求,很多时候还要增加一个“转换器”——非线性光学晶体,以此获得各种不同波长的激光。但其生长周期较长,所以经过几十年,也只发现了这两种晶体。也正因这点,也给该领域建立了超强壁垒。

为了保持优势,从2012年开始,福晶科技每年的研发投入占营业收入比例都维持在10%左右。

时至今日,福晶科技已经打造了一个完整的产业链,也因此,福晶科技的毛利率即使在科技公司里也显得鹤立鸡群。

德赛西威

公司作为汽车电子老牌龙头,传承德系Tier1优质基因,座舱业务竞争优势显著。

1)公司前身为飞利浦、曼内斯曼、西门子的控股合资公司,跟随德系起家,继承了德系Tier1的研发体系和技术优势;

2)“一芯多屏”趋势带来的是高额的研发投入,头部车企是座舱高端化的主要参与者,公司新订单、新项目集中在大众、丰田、吉利等头部车企,未来渠道优势将进一步凸显;

3)公司是国内最注重研发,也是全球化布局最全面的汽车电子公司,作为为数不多具备定制操作系统和座舱域控制器解决方案的能力供应商,公司有望成功转型Tier0.5,在座舱领域获取更多市场份额。

华阳集团

公司是国内汽车座舱电子的领跑者,在智能座舱不断升级、智能驾驶加速渗透的背景下将充分受益。近年来公司不断优化客户结构,深化与长城、长安等领先自主品牌的深度合作,同时通过智能化新产品逐步切入合资和外资的全球化供应链体系。

智能座舱由于不涉及安全性且技术难度相对较低,是汽车智能化升级率先落地的场景。存量中控屏、液晶仪表盘“大屏化”、“一芯多屏”化升级趋势明显。增量HUD、无线充电、流媒体后视镜、DMS等快速渗透。存量升级叠加增量加速渗透,驱动智能座舱的单车价值量快速提升。目前主流整车厂商均在加速落地L2级的ADAS功能。在特斯拉的引领创新下,集中式的域控制架构将推动未来汽车自动驾驶升级的边际成本递减,驱动自动驾驶智能化升级的加速。优质自主品牌均将智能化作为差异化竞争核心,造车新势力和传统整车厂均快速跟进,带动本土智能化配套Tier1崛起。

- 1