●紫金矿业(601899):量价齐升助力一季度业绩“开门红”,积极布局“双碳”政策催生的新能源新材料产业

摘要:

公司在全球范围内从事铜、金、锌等基本金属矿产资源和新能源矿产资源勘查与开发,适度延伸冶炼加工及贸易金融等业务,拥有较为完整的产业链。拥有雄厚的资源储备,铜资源量6277万吨,金资源量2373吨,锌资源量962万吨,碳酸锂当量76万吨,其中铜矿储量相当于中国总储量的75%左右。

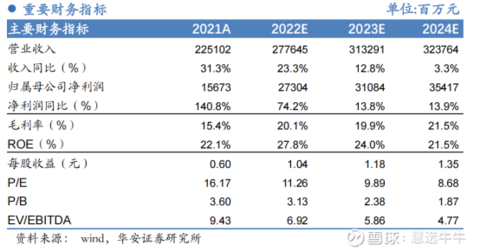

华安证券王洪岩预计2022-2024年公司营收分别为2776.5/3132.9 / 3237.6 亿元,同比增速分别为23.3%/12.8%/3.4%;对应归母净利润分别为273.07/310.8/354.2亿元,同比增速分别为74.2%/13.8%/13.9%,当前股价对应PE分别为11X/10X/9X,维持“买入”评级。

正文:

公司简介

紫金矿业在全球范围内从事铜、金、锌等基本金属矿产资源和新能源矿产资源勘查与开发,适度延伸冶炼加工及贸易金融等业务,拥有较为完整的产业链。公司在全球运营约30家主力矿山项目和一批世界级增量项目,均以自主设计、建设、运营、管理为主,形成高效率、高效益和低成本的“紫金模式”,其中境外项目布局国家达到13个,国内项目布局省/区达到14个。

公司拥有雄厚的资源储备,铜资源量6277万吨,金资源量2373吨,锌资源量962万吨,碳酸锂当量76万吨,其中铜矿储量相当于中国总储量的75%左右。近年来,公司铜矿产能呈现爆发式增长态势,金矿产能持续提升,锌矿具备国内领先优势,且碳酸锂产能有望在较短时间内建成投产,多品种组合可有效抵御不同金属价格轮动的风险。

量价齐升助力一季度业绩“开门红”

量:2022Q1公司矿产铜、金、锌的销量分别为19.5万吨、1.4万吨、10.6万吨,同比分别增63.4%、27.2%、10.5%;价:核心矿种铜、金、锌2022Q1售价分别为5.53万元/吨、348.99元/克、1.73万元/吨,铜、金、锌量价齐升助力2022年一季度业绩增长,实现“开年红”。其中,铜、金、锌业务分别实现毛利率66.93%、50.64%、59.14%。

公司战略延伸,积极布局“双碳”政策催生的新能源新材料产业

2021年是公司实现战略延伸的关键之年,除原有的优势矿种金、铜、锌矿山产量快速提升,以刚果(金)卡莫阿-卡库拉铜矿、塞尔维亚佩吉铜金矿和西藏巨龙铜矿这三大世界级铜矿相继投产之外,公司还完成了阿根廷世界级高品位30锂盐湖项目的并购,正式进入新能源金属赛道。30锂盐湖项目资源量大(LCE当量总资源量约763万吨,锂离子浓度边界-40Omg/L)、品位高、杂质低,开采条件好,具有较大扩产潜力。项目一期年产2万吨电池级碳酸锂项目已启动建设,预计将于203年底建成投产;另外项目今年将同步开展二期项目的可行性研究,并争取2023年开工,将碳酸锂年产能扩大至4-6万吨。

铜矿提前建成投产,铜产量持续攀升

2022Q1实现铜产量19.36万吨,同比增长52.70%。2022年随着各重大项目有序推进,2022年铜产量将持续攀升。卡莫阿-卡库拉铜矿二期年处理380 万吨矿石选厂启动带料试车,比原计划提前约4个月建成投产;三期扩建工程设计和前期工作快速推进,计划2024年第四季度实现投产;配套的50万吨冶铜炼厂在推进中。塞紫铜VK矿4万吨/天技改力争2022年二季度投产,达产后新增矿产铜约3.5万吨;塞紫金佩吉铜金矿下部矿带崩落法采矿核心工程、塞紫铜JM矿崩落法工程等一大批重大项目进展顺利。

深度对接双碳目标,收购锂盐湖布局新能源领域

公司2021年完成对加拿大新理公司100%股权的收购,2022年一月交割获得阿根廷3Q锂盐湖项目,该项目资源量763万吨LCE,储量167万吨LCE,平均锂浓度786mg/L。3月20号正式开工,一期设计年产2万吨碳酸锂,预计2023年建成投产。同时在刚果(金)成立合资公司卡坦巴矿业,启动首个硬岩锂矿勘查项目,设立新能源与材料研究院,加快推进磷酸铁锂、电解铜箔、高性能合金材料等新材料项目研究落地。

盈利预测及投资建议

受海外经济复苏以及通胀预期等多因素的影响,铜、金价格继续维持高位。重要铜矿项目提前建成投产,铜产量超出预期,华安证券王洪岩预计2022-2024年公司营收分别为2776.5/3132.9 / 3237.6 亿元,同比增速分别为23.3%/12.8%/3.4%;对应归母净利润分别为273.07/310.8/354.2亿元,同比增速分别为74.2%/13.8%/13.9%,当前股价对应PE分别为11X/10X/9X,维持“买入”评级。

来源:

华安证券-紫金矿业(601899)-《卡莫阿-卡库拉二期提前投产,3Q盐湖开工建设走上新“锂”程》。2022-4-13;

国信证券-紫金矿业(601899)-《2022年一季报点评:核心矿产品量价齐升助力业绩高增长,铜矿产销量呈爆发式增长态势》。2022-4-12;

- 1