在昨天的文章里,《价值事务所》再次给大家梳理了片仔癀的逻辑,像片仔癀这样的品牌中药,你要是死板地把他当治病的药看,那你就输了,人家的本质根本就不是药,而是保健品;同理,你要是把高端白酒单纯当酒看,去仔细琢磨他的香型、地域,那你也输了,撑起高端白酒的,早就不是酒本身的“麻痹、放松”娱乐性功能,而是社交。你以为你喝的是酒,其实喝的是面子。

像这种,一眼看上去是A实际是B的东西,我们中国还有很多很多,比如,不少当地品牌的高档烟价格都远超中华,就是为了满足区域性的高端消费以及作为名贵地方特产的送礼需要。

云南白药输给片仔癀,不是公司不努力,是因为他的伤科圣药实在无法向保健品靠拢,假设他的药不是治疗跌打损伤的,而是具备壮阳或者滋阴之类的功能,市值可能要向茅台看齐。

东阿阿胶的前任老总秦玉峰早就看透这种“药中奢侈品”的特殊现象,因此,他上任之后的种种动作,无一不是引领阿胶“价值回归”(他一直想让阿胶重现明清时期的辉煌,那时候的阿胶是贵族才吃得起的,大约每斤三两二钱白银,换成人民币近1万一斤)。

因此,提价动作频频,从自其上台至2020年,东阿阿胶累计提价18次,最频繁的时候,仅一年内就多次提价,250g规格产品从35元/盒一路飙涨至774元/盒。

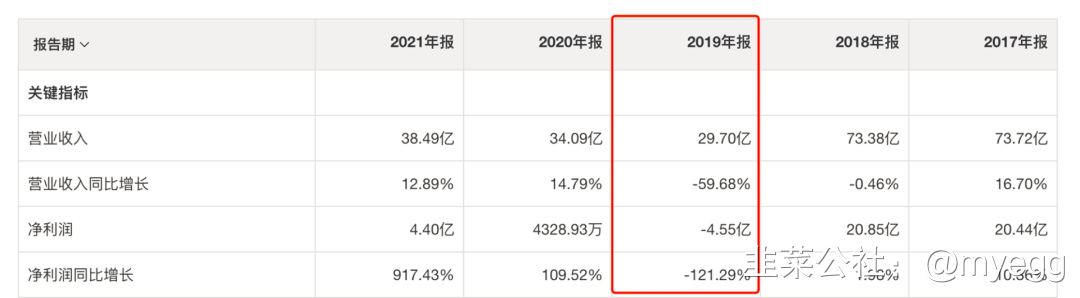

提价可以,但也需要考虑老百姓的感受,太快太频繁,老百姓会觉得自己的智商受到侮辱,迟早要出事。于是,东阿阿胶的雷在2019年爆了,不过,经历两年的调整,现在的阿胶,显然和先前有了极大的不同。

2021 年,阿胶实现收入 38.5 亿,同比+12.89%;实现归母净利 4.4 亿,同比增长917%。

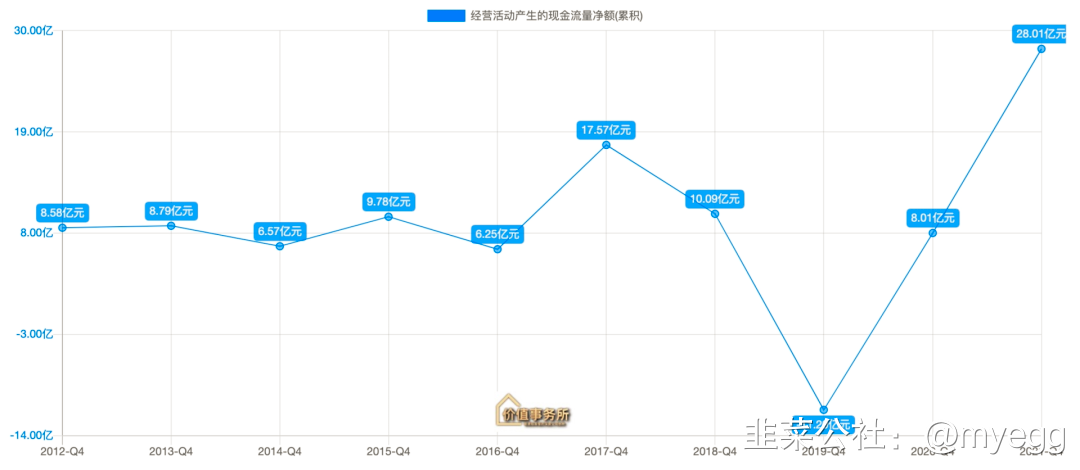

虽然业绩赶2017、2018巅峰时期还有不少差距,但是比起2019-2020还是进步了不少,最重要的是,阿胶的现金流大幅提升,创出历史新高。

所长一直强调,一家公司利润多少其实不太重要,最重要的是现金流,因为只有实打实收到的钱,才会计入现金流中,如果一家公司利润很高,现金流却为负,只能说明他其实并不挣钱,反而在往外拿钱。

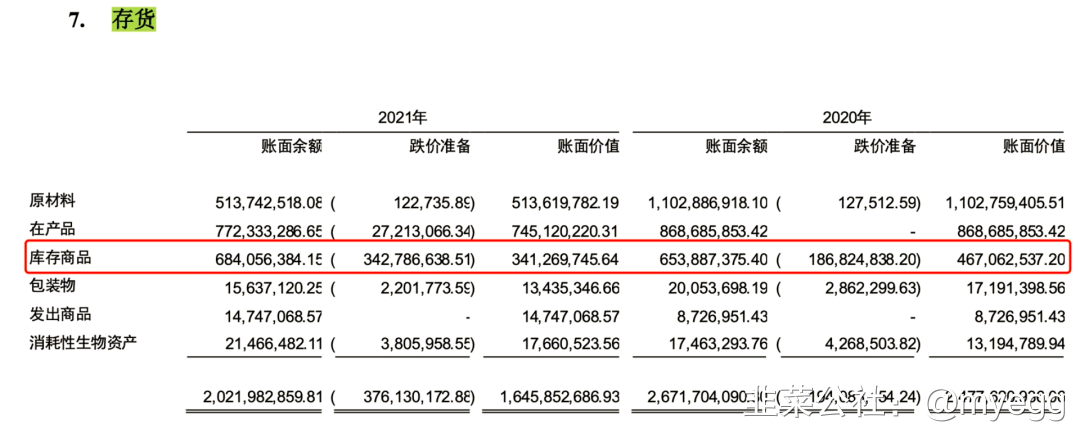

在连续几年去库存后,目前公司的库存商品已经降到了历史低点,预计未来不会再有较大的库存减值风险,与此同时,一年以上应收账款也已经完成全额计提坏账准备。

由于经营性现金流大幅流入,带动公司账上现金创下历史新高,现金及其等价物逼近60亿,与此同时,几乎没有任何有息负债,仅从资产负债表角度来看,阿胶的历史遗留问题已经基本得到解决。

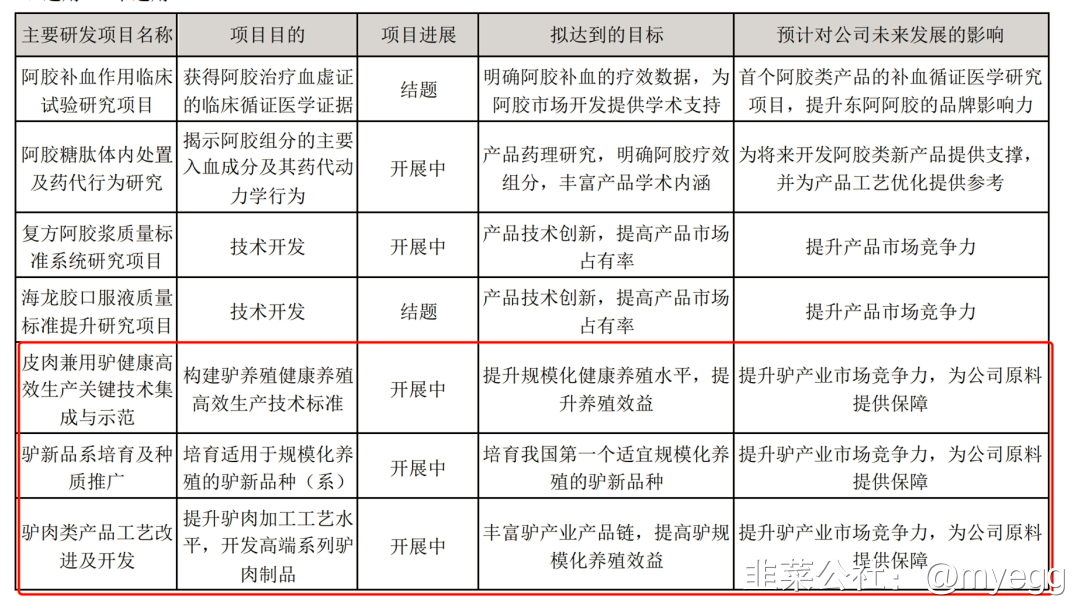

阿胶长达四年的经销商库存清理也基本处理完毕,管理层大面积更替,新任总裁反复强调公司要保持良性增长,积极进行产品多元化布局,以阿胶 OTC 为重心,积极布局桃花姬阿胶糕、阿胶粉、真好燕窝等保健类产品(看看隔壁片仔癀布局安宫牛黄丸,真真是英雄所见略同),并一改过去的粗暴式提价,变成推出全新高毛利含阿胶的其他保健品,并且还进行规模化的绿色养殖研发,为公司价值链各环节赋能。

今年一季度,公司实现营收8.9亿,同比增长21.4%;净利润1.15亿,同比增长86.01%。

在疫情反复影响药店/门诊客流的情况下,算是给今年开了个好头。

云南白药也是国内少有的品牌中药企业之一,可惜,他的伤科圣药不像片仔癀、阿胶一般有“神秘”的保健功效,因此,卖药卖不出溢价来。

看看阿胶,即便暴雷也不降价,阿胶块的终端零售价还是可以稳在两千元/斤,只要不提价再多搞搞服务或活动,时间就可以让公司恢复,这就是品牌的力量。

真可惜了白药这个“国家级保密配方”。

不过,虽然公司无法在药品领域搞出溢价,却可以利用自己强大的品牌力往大健康领域延伸,2021 年公司牙膏品类市场占有率进一步提升至 23%,连续多年保持行业第一。

公司在拥有牙膏这个优势品种后,借助渠道优势和品牌知名度进一步向洗发水、卫生巾、面膜等个人护理产品进军,甚至开始进行终端门店布局。

比如,定位高端护肤品牌的采之汲已经在云南、浙江、广东、广西等地开设了八家线下门店,并在7省份共20个城市布局多个采之汲检测点,目的就是让顾客体验到采之汲的“皮肤科级”AI肌肤检测、大数据生成肌肤报告等服务。

由于云南白药目前的大健康业务几乎围绕所有日化产品线,因此公司也积极在线下进行“白药生活+”的体验馆试点,目前已在云南省内开设18家,未来有计划逐步走向全国。

不知道大家发现没,现在面向C端的消费品厂商都开始亲自操刀在线下开门店了,片仔癀、云南白药、华熙生物,甚至连公牛集团都是如此,他们已经不甘心只通过商超/药店等渠道间接接触客户,要越来越多地获得用户一手信息,从而构建更加精准的用户画像以此精进自己的产品。

2021 年,云南白药全年实现营收 363.74 亿,同比+11.09%,归母净利润 28.04 亿,同比-49.17%,这主要是证券投资的影响,其实看看公司的持仓,还是挺价投的。不过,市场不认这个,赚了都好说,亏了市场立马翻脸不认人,所以在市场的压力下,公司承诺未来将降低金融投资比例。去除这些影响则实现扣非归母净利润 33.39 亿,同比 +15.17%。

其中,面向C端的大健康业务实现收入 59.1 亿,同比增长 9.7%,净利润 22.6 亿,净利率高达38.2%,别看这块业务营收在公司整体占比一般般,但利润却占了公司整体的67.7%,果然还是面对C端的消费业务比较香。

因此,可以直接说云南白药是个消费企业了,决定公司未来增长的,也大概率会是消费业务。

正如前文所讲,公司的牙膏一哥地位稳固,稳中有升,除牙膏外,公司也在口腔护理领域推出多款全新产品,如口腔含漱液、智护冲牙器。与此同时,在公司日化领域的其他布局中,养元青已经隐隐有跑出来的趋势(防脱洗发水),2021年,养元青系列产品全年营收实现超过 60%增长,收入过亿,公司今年给其定的目标是收入超过三亿。

成了一个牙膏,又跑出来一个养元青,其余的日化品牌,也可以小小的期待一下,尤其当公司直接面对C端用户的门店逐渐开设起来后。

不过,最让所长感到吃惊的是,云南白药开始下场搞医美了,并计划今年在北京、上海开设8家医美门诊。

对此所长还挺期待的,毕竟,现在医美机构头上最大的一座山就是营销费用,用户选择成本过高,如果有白药这种深受消费者信赖的正规军入场,说不定真的能取得不错的成绩。

由医药企业向消费医疗延伸,其实属于降维打击。

不论是前不久讲的片仔癀还是今天讲的阿胶、白药,他们的本质都是品牌中药,是拥有悠久历史传承的品牌。

因此,他们的消费者信任度其实非常高,尤其是在最具备消费能力的中老年群体中。

这种品牌中药,不要把他们当药看,当药看你只会被网上的“中医黑”带偏,他们的正确定位就是保健品,而且,似片仔癀、阿胶这种有历史神秘光环加持的保健品,完全是汤臣倍健这类企业所不能比的。

至于云南白药,虽然自家招牌不能做保健品,但借助品牌优势往其他高端消费产品延伸也是无比顺畅,为什么说高端?因为他家的牙膏本来就比市面上的普通货色贵了不止一点半点,还不停在进行结构性提价。如果他的养元青洗发水能够成长为10亿级大单品,那就证明公司已经有了一套属于自己的消费品打法,能成牙膏、能成洗发水,自然也有充分的可能性把其他产品推成功。

让我们拭目以待。

转自价值事务所

- 1