关注原因(短线):龙磁科技20cm,机构大买+伊戈尔屡破新高 铂科新材为电感上游+电感元器件,伊戈尔为公司客户为伊戈尔提供原材料

最先关注伊戈尔是因为9.14业绩预告公司变压器业务大幅上量,后面机构调研+储能题材,迎来一波大涨,与伊戈尔最类似的是龙磁科技但是市场当时并没有认,龙磁科技涨幅过高,这个时候介入风险过高,但是上游软磁材料可能会存在一定机会,简单讲讲电感上游逻辑。

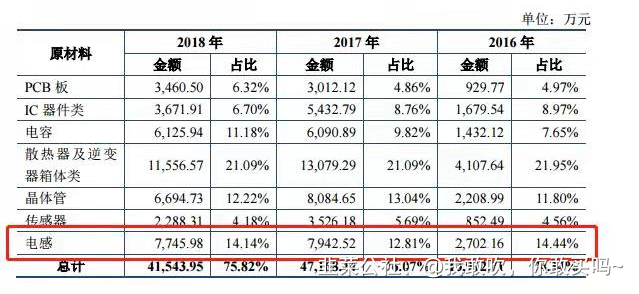

下图为逆变器成本明细表,摘自固德威的招股说明书,从成本中可以看出电感原材料占比在14%左右,价值量排名居前。

再看伊戈尔具体的公司业务明细:

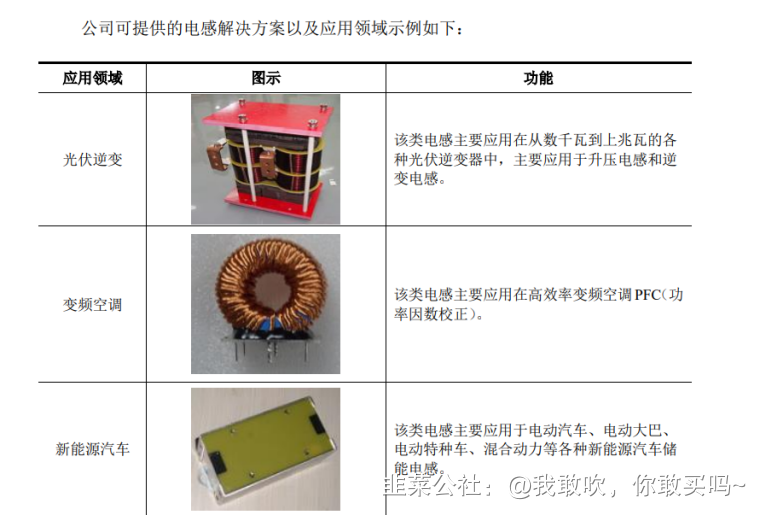

公司通过为组串式逆变器厂商提供关键原材料介入光伏行业。公司生产的高频磁性器件(电感)是组串式逆变器的必要元器件。根据锦浪科技和固德威年度报 告原材料成本炒粉,电感在逆变器企业的原材料采购成本中占 14%~16%,是除机构件以外占比最大的关键部件。未来受益于逆变器行业的高景气度,公司作为上游零部件供应商也将收获更广阔的市场空间。

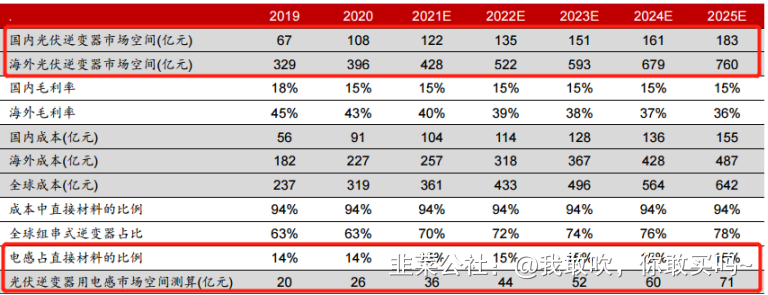

预计到 2025 年光伏逆变器用高频电感市场空间达到 71 亿元,未来五 复合增长率达到22%。根据国内外光伏逆变器市场空间、毛利率水平测算整体原材料成本,其中组串式逆变器所需高频电感成本 2020 年市场约为 26 亿元,2025 年约为 71 亿元,未来五年 CAGR 达到 22%。

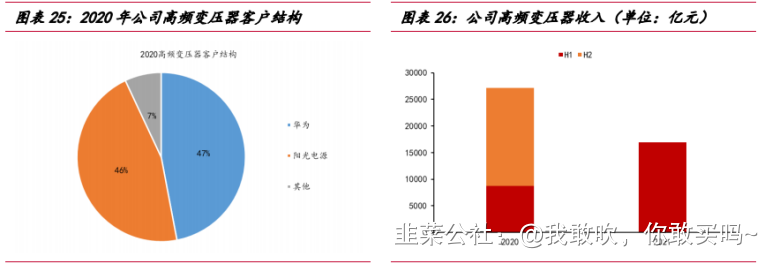

由此可以看出电感的市场增速是要大于整个逆变器行业的增速的,公司的客户主要为阳光电源、华为(两家地位不科普了应该都知道),伊戈尔的业绩增速下表很明细,可以看出为啥这部分会放量结合逆变器市场去看

再看龙磁科技(本身主营业务为湿压磁瓦,但是我感觉是因为电感涨停的。具体原因大家也可以补充)

龙磁科技半年报中披露内容主要如下:

2021年1月,因高频磁性器件(电感)广泛应用于风光储行业、新能源汽车与充电桩、5G通讯与数据中心、家用电器与 消费类电子行业,随着国家对新能源、5G通讯等行业的高度重视,高频磁性器件(电感)需求量将快速增长,为抓住市场机遇,公司在合肥市新设全资子公司龙磁新能源,新增高频磁性器件(电感)类业务,以充分利用合肥市突出的区位优势和 科教人才优势,持续增强公司的核心竞争力。

2021年4月,公司与合肥市高新区投促局签订《项目投资合作协议书》,细化龙磁高频磁性器件研产项目内容,建设内容主要包括建设年产5000万只各类高频磁性器件(电感)项目生产线、磁性材料基础科学研究中心、超细金属粉末研究中心、 金属软磁芯与高频器件一体化研究中心以及其他新型功能材料研究中心;项目共分两期建设,一期以租赁明珠产业园厂房进 行生产,二期由公司向合肥市高新区申请经营用地建设生产。目前,龙磁高频磁性器件研产一期项目已完成场地租赁、部分 设备采购,正加快推进试产工作;二期项目用地程序正有序推进中;

对于电感目前为止可能没啥机会,电感上游可能会存在一定的短线操作空间,具体逻辑如下,感兴趣的可以看看

铂科新材主营业务:

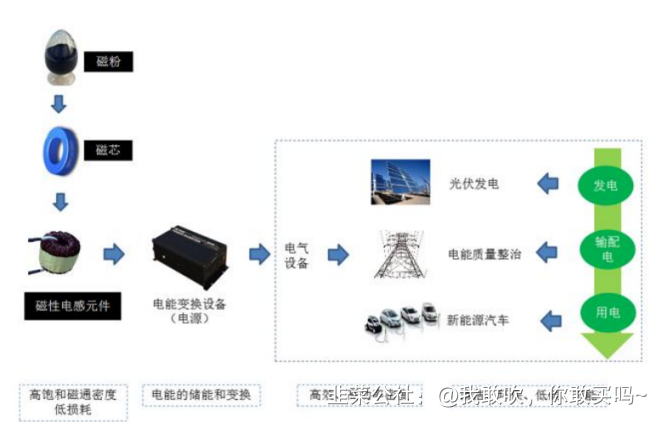

公司自设立以来一直从事合金软磁粉、合金软磁粉芯及相关电感元件产品的研发、 生产和销售,为电能变换各环节电力电子设备或系统实现高效稳定、节能环保运行提 供高性能软磁材料、模块化电感以及整体解决方案。

公司生产的金属合金软磁粉芯具有分布式气隙、温度特性良好、损耗小、直流偏 置特性佳、饱和磁通密度高等特点,适用于各类电感元件,满足电能变换设备高效率、 高功率密度、高频化的要求;

公司营收是整体放量很快的,电感原件公司一体化自己也在做,这一部分业务后面还有很大营收空间

招股说明书之前披露过伊戈尔、阳光电源啥的等都是公司客户,所以公司产品都是经过行业认证,最近两年的客户由于时间关系就没有细挖,有兴趣的可以多挖挖

财务、业绩这些就不去写了,短线关注一下,时间有限。。。。。。。。。。。。。

感谢分享

感谢分享

- 1

- 2