●亚星锚链(601890):造船行业回暖,远海风电打开公司成长空间,开启系泊链第二增长极

摘要:

公司为锚链行业龙头,盈利能力显著提升。公司成立于1981年,凭借船用锚链产品起家,此后逐渐延申至系泊链、矿用链领域。根据招股书,公司在船用锚链市占率全球第一,根据官网,公司在系泊链领域技术领先,成功研制R6级系泊链,为世界最高强度系泊链。2021年公司营收规模为13.20元,归母净利润1.21亿元。

预计亚星锚链22-24年归母净利润分别为1.61/2.27/ 2.92亿元。给予亚星锚链2022年归母净利润50倍PE估值,对应合理价值8.41元/股,首次覆盖,给予“买入”评级。

正文:

公司简介

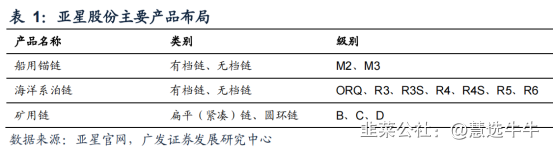

公司是专业化从事船用锚链、系泊链和矿用链生产的龙头企业。公司主要产品为船用锚链、系泊链、高强度矿用链及上述三类的配套附件,船用锚链和系泊链产品分别是维系船舶和海洋工程设施安全的重要装置,是海上系泊系统的关键组成部分,矿用链产品是煤矿采煤设备不可或缺的传动部件。

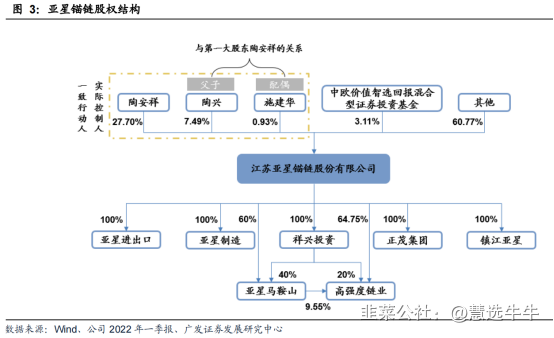

公司股权结构

远海风电打开公司成长空间

公司系泊链产品主要应用于海上钻井平台建设,也能应用于漂浮式风电项目。2021年公司系泊链产品先后中标三峡引领号以及海装扶摇号远海风电项目,标志着公司在该领域的项目建设突破。2021年公司海洋工程系泊链产品实现收入3.75亿元,同比增长95.18%。近年来我国远海风电发展逐渐起步,预计2050年我国远海风电装机规模有望达到40GW。随着深远海风电项目的快速推进,作为全球海洋系泊链行业龙头,公司系泊链产品将迎来巨大增长空间。

造船行业回暖,船用锚链作为船用配件需求量大幅增加

据ClarksonSIN,运力端长期疲软增长,在需求出现边际改善的情况下,2021年开始新造船订单数量大幅提升,三大主力船型造船价格指数同比增幅也均在20%以上。船用锚链是船舶海上系泊系统的重要组成部分,根据《魉装数计算书》,锚链数量取决于魉装数且以3条为主。根据Wind截至2022年3月,全球累积在手订单3426艘,我们测算当前在手订单对应船用锚链市场规模约24.4亿元。

全球规模最大的链条生产企业

公司在技术与规模上处于全球领先,产品取得国际主流船级社认证,全球市占率达到50%,其中高规格产品R5级别产品具备大规模量产能力,并参与制定R6 级别产品全球标准。目前公司年产能达30万吨,其中船用锚链16万吨,海洋石油平台系泊链11万吨,高强度矿用链3万吨。

海上油气景气度恢复,海上风电开启系泊链第二增长极

2022年石油供给紧张,油价进入上行周期,海上钻采工程投资有望增加。系泊链将受益于新建平台系泊链装配和老旧平台系泊链更新,带来订单需求大幅增长。另一方面,浮式海上风电发展迅速,据CWEA预计2025年全球新增浮式风电装机1.2GW,复合增速134%,将带来庞大的系泊链配套需求空间。

盈利预测及投资建议

预计亚星锚链22-24年归母净利润分别为1.61/2.27/ 2.92亿元。考虑公司在船用锚链市占率在一半以上,系泊链引领行业发展,产业地位突出,给予亚星锚链2022年归母净利润50倍PE估值,对应合理价值8.41元/股,首次覆盖,给予“买入”评级。

来源:

广发证券-亚星锚链(601890)-《全球锚链龙头,深海风电开启第二增长极》。2022-5-29;

东北证券-亚星锚链(601890)-《海工系泊链高速增长,远海风电打开成长空间》。2022-4-26;

- 1