东诚药业BD总监钞贺赟

东诚集团核医疗板块架构

全资子公司有7个,左边5个(云克、上海益泰、欣科思达、东诚欣科、安迪科)是涉及相对成熟的核药品种,其中云克主要是比较有特色的云克注射液;上海益泰主要创新的核药铼188-EDP注射液;北京欣科思达主要是放射性药物冷盒;而东诚欣科主要是成熟的锝标类药物,以及碘125以及碳14等;安迪科以F18记的药物为主,当然新建的核药房也会考虑锝标的药物。蓝纳成主要聚焦核药创新,跟国际知名的核药专家陈小元教授合作;米度生物的话是专门做分子影像和核药一体化服务的CRO平台。

右边两个中硼医疗和新旭生技公司都是第一大股东,其中中硼医疗主要做硼中子俘获治疗BNCT;新旭生技的话主要聚焦AD方面的核素诊疗药物。

全球核药产业链

主要包括核素供应、诊断药物、治疗药物诊疗一体化、核药房等几个环节。传统核药以诊断药为主,现在随着放射性配体疗法火起来,诊疗一体化核药又多了起来。各种核素的话主要依靠一些反应堆,比如澳大利亚的ANSTO,或者新型电子加速器的企业如北美的Northstar来获得。诊断药的话典型的比如GE、Blueearth、Zionexa(新批的一个乳腺癌的诊疗)。诊疗一体化典型代表比如Curium,是欧洲一个PE资本,通过整合欧美核药资源形成新的核药公司,2017年改名为Curium;Lanthes原来也是传统的诊断公司,通过收购也是既有诊断药又有治疗药。全球来讲还有些新型的公司会以治疗为主,比如Point、Oncobeta核药房典型是Cardinalhealth,具有遍布全美的核药房,GMS的话我们的上海欣科就是收购它在中国的业务。

全球公司产业链布局方面呈现出不同特点

列出全球近50家公司,没有一个公司是全产业链布局的。相对布局比较全的比如德国的ITM、Curium等。像诺华、拜耳这一类的大药企进入这个领域主要还是以药物为主,不会涉及上游,新涌现出的核药创新企业聚焦治疗药。INVICRO是米度对标的公司,聚焦在核药CRO板块。

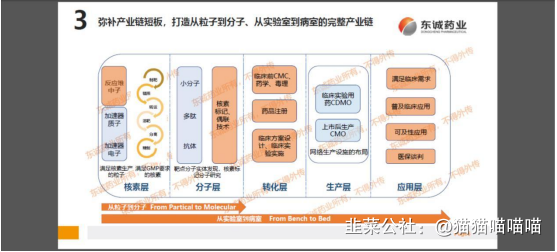

打造从粒子到分子、从实验室到病室的完整产业链

首先上游是核素生产,主要通过反应堆和加速器生产,加速器包括质子加速器和电子加速器,然后通过一定的精制步骤满足GMP的要求。有了核素后,通过核素标记偶联标记技术的创新,对已有的小分子、多肽、抗体等进行核素标记形成RDC等新的分子结构。在实验室有了新的分子结构后,需要转化到产业,包括CMC、药理、毒理、药品注册、临床设计等,涉及到相应的CXO服务。药品批准后需要一定的生产网络,因为很多核药半衰期较短。最后达到应用层,满足临床需求目前国内主要短板是还没有产业化使用的反应堆,这也是今年6月份国家八部委发布同位素中长期规划的原因。

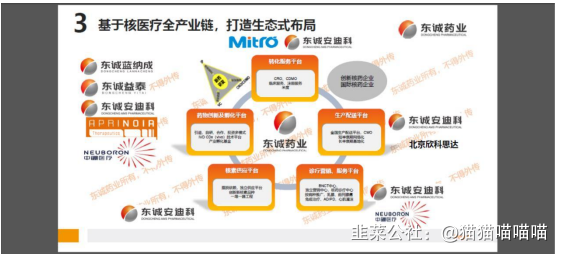

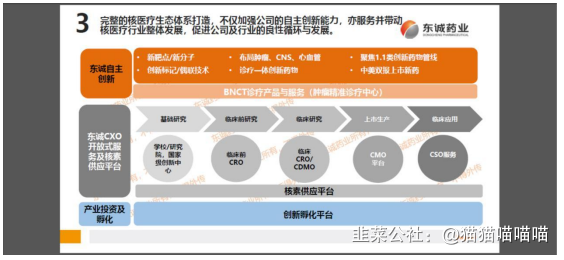

基于核医疗全产业链,打造生态式布局

首先是核素供应平台,除了加速器还要参与国内医用核素反应堆的规划,目前已经可以通过加速器生产除F18之外的其他核素;第二是创新和孵化平台:有了核素后,可以通过抗体、小分子等进行核素标记进行创新孵化,比如蓝纳成、东诚益泰、安迪科等,同时基于自己的积累对于新出现的公司及时价值发现,比如新旭;第三是转化服务平台:有了新的分子实体创新之后就是转化,米度主要是临床前及临床CRO服务,东诚的药品生产中心满足药品CDMO服务;第四是全国生产配送平台,对于短半衰期有个全国网络,对长半衰期有几个生产基地;第五是诊疗和服务平台,上市后怎么更好地进入医院,另外比如基于bnCT平台跟医院合作打造肿瘤精准诊疗中心。目前在每个环节公司都有涉及,后续还会进一步加强。

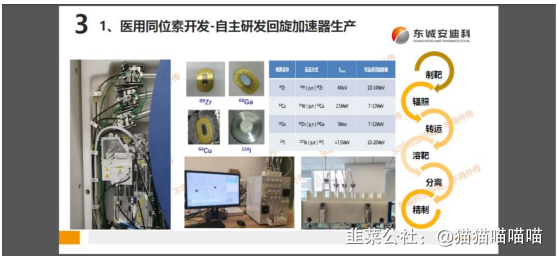

首先是同位素供应平台。目前利用20ev加速器可以生产Zr89、Ga68、Cu64、I124等,可以基本满足日常需求。

医用反应堆这块,国内很多包括核电企业也在积极考虑生产医用同位素,公司策略是积极参与医用同位素专用堆的合作,来一起攻克技术难关。国外相对比较成熟的是澳大利亚的ANSTO,主要是锝;Curium是通过反应堆来获得钼锝发生器。加速器的话,质子加速器主要是德国的IBA,电子加速器是美国的Northstar采用的技术。通过多渠道多技术路线解决核素供应问题。

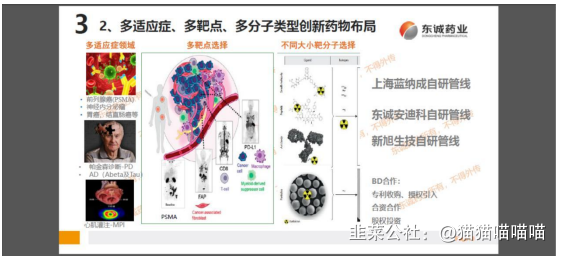

药物创新方面主要是多适应症、多靶点、多分子类型布局。目前肿瘤领域涉及了前列腺癌(PSMA)、神经内分泌瘤、胃癌、结直肠癌等,神经系统主要有AD、PD等,心血管主要是心肌灌注产品。靶点主要是PSMA、FAPI、CD8、PD-1/L1等。蓝纳成主要聚焦于小分子领域、多肽等;安迪科多肽和大分子都有覆盖;新旭生技主要是AD领域,诊疗都有,小分子抑制剂、抗体都有。从BD角度来讲,也会从不同治疗领域、不同靶点公司也会通过一些专利收购、股权投资等方式进行布局。

蓝纳成研发管线。主要是基于EB(伊文思蓝)这个技术平台,EB主要作用是跟血液中的白蛋白结合,增加血液中循环时间,促进肿瘤吸收,提高治疗效果。目前涉及前列腺癌、鼻咽癌、胃癌、结直肠癌等,其中前列腺癌和鼻咽癌都是诊疗一体化。4个治疗药中美双报,2个诊断药中国申报,共10个产品计划3年内完成IND申报

安迪科和其他板块的管线。涉及其他治疗领域,其中Naf、AP1607、锝标替曲磷(跟GE合作)三个品种处于3期临床,Re188-HEDP处于2B期临床(2022年中预计2期结果出来),PD是从韩国DCB引进的产品,其他一些热门靶点还处在相对早期。

创新孵化和BD未来重点。板块放射性配体疗法(ARC)、免疫显像、a核素治疗药等都是重点。α核素杀伤力更强、对正常组织损伤小,所以现在越来越多公司关注,有些项目已经进入2期。

国内唯一的CRO/CDMO转化服务平台。我们有米度生物专注于临床前,也成立了米度临床,另外还有安迪科全国性的核药房网络提供CDMO服务,提供核药研发一站式服务,这是公司的优势。跨国药企核药进入国内注册的时候需要安迪科的核药网络,放射性生产基地建设壁垒较高。

生产网络的全国化布局构成高壁垒。短半衰期核药的网络化布局,长半衰期核药的基地化建设,长短结合,轻重结合。同时公司核药生产网络是开放式的,提供CMO服务。

诊疗一体服务平台——创新CSO模式。目前管线里产品都需要通过全国的网络送到患者手中,另外通过自下而上的患者筛选,将其送到北京、上海、广州等地的治疗中心。

中硼医疗厦门BNCT是国内首座、全球单体最大的BNCT综合设施。

2018年开始规划,2019年5月动工,220年5月封顶,2021年2月交付,月完成中子出束,正在进行临床前动物实验,预计2023年投入使用持续开发硼药、钆药等靶向精准新药。

完整的核医疗生态体系打造,不仅加强公司的自主创新能力,也服务并带动核医疗行业整体发展,促进公司及行业的良性循环与发展。

Q&A

为什么核医学目前还没有出现一个特别大的单品?来引领这个领域发展。

核医疗重磅产品比如拜耳Re233,诺华lutathera上市表现比较好,这个情况已经得到改善,比如lutathera第一年4.5亿美金,20年因为疫情跟上年基本持平,目前也在从三线疗法向一线疗法迈进。未来随着越来越多的创新核药的出现这个情况会更好。核药本身受到严格的监管,所以不会像阿达木这样一下子爆发出来。但随着有资质的核药使用医疗机构的增加,新的核药出现以及临床方面的不可替代性,未来可能会越来越重要。

伊文思蓝用在核药领域是做linker吗?这属于兰纳成的专利技术?可否多做一些介绍?

主要特点是EB既不是linker,也不是chelator,而是新增了一个EB分子,主要功效是与白蛋白结合,延长在体内的循环时间,提升肿瘤对核素摄取,从而提升治疗效果。有自主知识产权。

- 1