2020年初新能源汽充电桩正式被纳入新基建, 。

同年11月, 《 ( ) 》 。

规划中强调大力推动充换电网络建设, 。

2021年5月20日, 《 ( ) 》 , , 。

各地充电基础设施主管部门会同住房和城乡建设、 、 , 。

具备安装条件的, 。 。

充电桩作为新能源车的重要基础设施, , 。

在快充以及鼓励开展换电模式应用之下, , 。

在新能源车爆发的大背景下, , 。

充电桩产品主要分为交流慢充桩和直流快充桩两类。

交流桩俗称慢充桩, , , , , 。

直流桩俗称快充桩, , , , 。 。

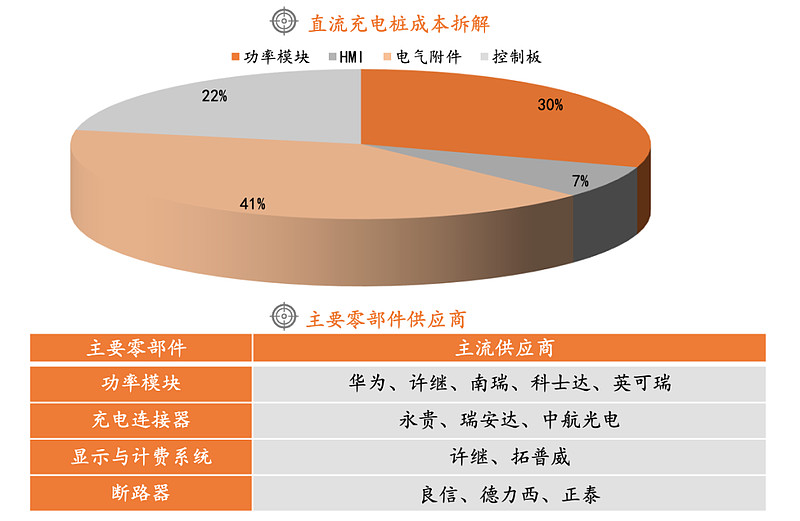

根据中国充电联盟数据, , , 、 、 。

由于直流桩的充电效率较高, 、 , , 。

车桩比和直流桩占比为影响充电桩规模的核心变量, , , 。

2020年初新能源汽充电桩正式被纳入新基建

同年11月

规划中强调大力推动充换电网络建设

2021年5月20日

各地充电基础设施主管部门会同住房和城乡建设

具备安装条件的

充电桩作为新能源车的重要基础设施

在快充以及鼓励开展换电模式应用之下

在新能源车爆发的大背景下

充电桩产品主要分为交流慢充桩和直流快充桩两类

交流桩俗称慢充桩

直流桩俗称快充桩

根据中国充电联盟数据

由于直流桩的充电效率较高

车桩比和直流桩占比为影响充电桩规模的核心变量

充电桩产业链全景解析

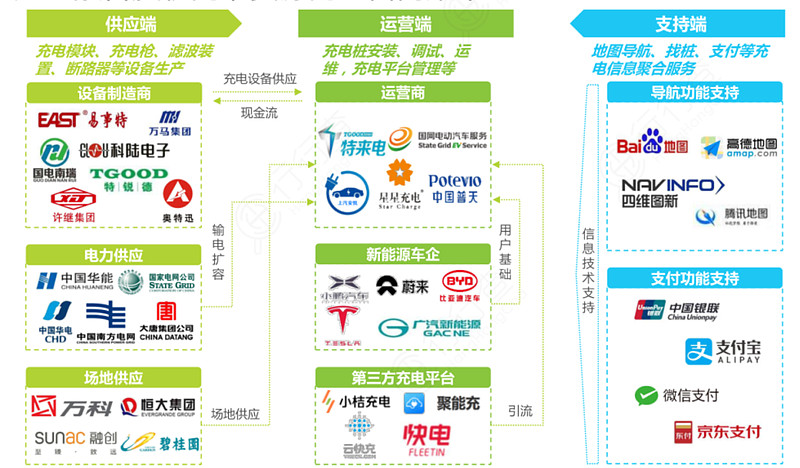

从充电桩产业链看, 、 、 , 、 。

充电桩产业链涉及到的上游为元器件和设备生产商, ; , , ; , 。

其中, 。

充电桩产业链上游-制造端

充电桩制造商涉及众多细分领域, 、 。

充电桩零部件主要分为功率模块、 ( 、 、 、 ) 、 、 。

从主要零部件的制造难度来看, , , , 。

模块成本约占充电桩成本构成的50%。 , , , , 。 、 、 , 、 , 、 、 。

由于充电桩上游技术门槛低, , ; , , , 。

自2014年国家电网向民间资本开放电动车充电桩市场, , 。

由于设备门槛低, 、 。

比如特锐德虽主要负责充电桩的运营, , 。

从充电桩制造端短期来看, , ; , , 。

我国充电桩设备生产企业较多, , , 。

从充电桩产业链看

充电桩产业链涉及到的上游为元器件和设备生产商

其中

充电桩产业链上游-制造端

充电桩制造商涉及众多细分领域

充电桩零部件主要分为功率模块

从主要零部件的制造难度来看

模块成本约占充电桩成本构成的50%

由于充电桩上游技术门槛低

自2014年国家电网向民间资本开放电动车充电桩市场

由于设备门槛低

比如特锐德虽主要负责充电桩的运营

从充电桩制造端短期来看

我国充电桩设备生产企业较多

充电桩产业链中游-运营端( )

充电桩中游运营商是整个产业链的核心环节。

充电桩运营平台是利用桩联网技术和移动互联网技术, , 、 。

为不同类型充电桩所有者搭建生态共享的充电服务运营平台, “ 互联网+充电设施” 服务, 。

国网是政策性充电运营商的代表, “ 十纵十横两环” 的国家高速网络以及京津冀和长三角地区。

从充电桩行业数据来看, , 。 、 , 。

充电桩运营端市场格局

我国充电桩早期市场由国家主导, , 。

目前, 、 、 、 , 、 、 。

目前运营商主要分为三类: ( 、 ) 、 ( ) ( 、 ) 。

国家电网和特来电等厂商是公共充电桩建设的主力, “ e充电” 项目鼓励私人充电桩进入到共享运营领域, , 。

主要运营商均自行生产充电桩, , , 。

国家电网作为最早进入充电桩行业的建设方和运营商, , 。

2016-2019年中标的企业共有48家, , 。

中标数量前三的是国电南瑞( ) 、 , 、 、 。

充电桩运营市场, , 。

特来电、 , 。

根据中国充电联盟数据, , , : 、 、 、 、 、 、 、 、 。 , 。

图表来源:

就增长速度而言, 。 , ( ) , 、 、 , 。

通过掌握优良的建站资源和树立服务口碑, 。 、 。

充电桩中游运营商是整个产业链的核心环节

充电桩运营平台是利用桩联网技术和移动互联网技术

为不同类型充电桩所有者搭建生态共享的充电服务运营平台

国网是政策性充电运营商的代表

从充电桩行业数据来看

充电桩运营端市场格局

我国充电桩早期市场由国家主导

目前

目前运营商主要分为三类

国家电网和特来电等厂商是公共充电桩建设的主力

主要运营商均自行生产充电桩

国家电网作为最早进入充电桩行业的建设方和运营商

2016-2019年中标的企业共有48家

中标数量前三的是国电南瑞

充电桩运营市场

特来电

根据中国充电联盟数据

图表来源

就增长速度而言

通过掌握优良的建站资源和树立服务口碑

充电桩运营-商业模式与竞争壁垒

充电站建设周期一般为3-6个月, , , 、 。

目前我国国内充电桩的运营有多种模式, 。

由于行业整体发展较晚, 。 。

充电桩为车联网的重要入口, 、 , 。

充电桩的核心业务需要与电池、 , , , 。

对于运营商来说, , , 。

服务质量主要是对客户群体的培育, 、 , 。

从平均单桩每日充电量来看, , 。 , , 。

目前主流运营商的整体利用率在4-6%之间。 , , 。

受制于车位、 , , , 。

中长期看, 。

根据中国充电联盟数据, , , , , 。 , , 。

当前充电设施已经覆盖了超过全国400个城市, “ 十纵十横两环” 的充电网络, 。

中长期看, , 、 , , , 。 , , 。

充电站建设周期一般为3-6个月

目前我国国内充电桩的运营有多种模式

由于行业整体发展较晚

充电桩为车联网的重要入口

充电桩的核心业务需要与电池

对于运营商来说

服务质量主要是对客户群体的培育

从平均单桩每日充电量来看

目前主流运营商的整体利用率在4-6%之间

受制于车位

中长期看

根据中国充电联盟数据

当前充电设施已经覆盖了超过全国400个城市

中长期看

- 1