瑞泰新材301238--锂离子电池电解液及硅烷偶联剂(,一般关注)

1.募资及估值分析

发行股数18333.33万股,发行后总股73333.33本万股,发行价19.18元,募集资金35.16亿元,超募23.16亿元(“涨幅”193%);对应发行后总市值140.65亿。

21年净利6.023亿,PE23;22Q1净利2.878亿,动态PE12(行业第一天赐材料PE14,第二新宙邦PE15,公司第三)。虽然超募比较多,下游需求旺盛,业绩暴增,募投扩产规模大(现有产能7万吨,募投新增12万吨:波兰项目配套波兰LG4万吨;国内配套宁德8万吨),产能可增加一倍以上(波兰项目一期因环保而废,新项目仍有相关风险,不考虑波兰项目,产能增加114%)。未来两年给予公司PE16,净利20亿,目标估值320亿,以目前双创的热度,公司上市可能一步到位,看是否有预期差。

行业估值不高,上游涨价,下游巨头,自己在中间(缺乏议价能力),差价不会太高,毛利较低。

(1)上市前估值

江苏国泰分拆上市,上市前可供参考估值。

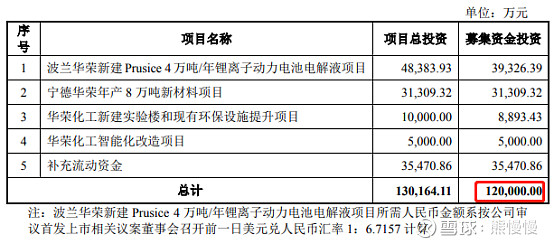

(2)募投项目

根据发行人的初步规划以及可行性研究报告,预计本次募投项目中,波兰项目的建设期约为12个月,从项目建成至达产约需36个月;宁德项目建设期约为24 个月,从项目建成至达产约需48个月。在本次募投项目达产后,发行人锂离子电池电解液产能合计将达到19万吨。考虑到在建及已建项目的影响,发行人锂离子 电池电解液产能合计有望达到约30万吨。

30万吨估计是把波兰123期项目都考虑进去了,鉴于波兰1期项目17~18年就在搞,也没有成,现在的外部环境,这一块暂时可以忽略。

2.主营业务经营情况

公司主要从事锂离子电池材料以及硅烷偶联剂等化工新材料的研发、生产和销售。

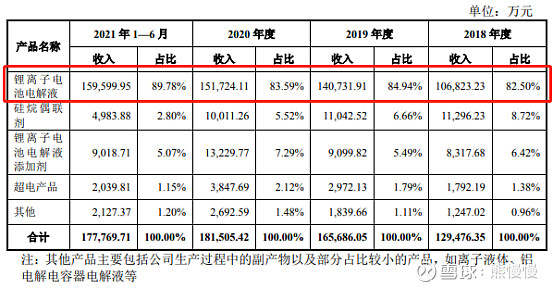

在锂离子电池材料方面,公司作为该行业的先入者,在研发、生产、销售等方面具有一定的优势。公司通过在行业内多年的技术积累,掌握了锂离子电池电解液及相关材料的制造生产所需的主要核心技术,凭借较高的质量水准及工艺精度,在下游客户中享有较高的市场地位。根据伊维经济研究院的统计,公司锂离子电池电解液出货量最近 3 年皆位列国内前三;在硅烷偶联剂方面,公司产品整体稳定性以及工艺精度较高,主要下游应用包括高档涂料、玻璃纤维等,目前已处于国际大型化工企业的供应商序列中。

公司持续进行技术以及工艺的创新,截至 2021 年 6 月 30 日,公司已取得 92 项发明专利、6 项实用新型专利。公司子公司华荣化工以及超威新材皆为国家高新技术企业。自设立以来,公司及主要子公司一直专注于锂离子电池材料以及硅烷偶联剂等业务,主营业务和主要产品未发生变化。未来公司将在稳定发展现有产品的基础上,积极拓展产品的种类,优化和完善技术服务和技术解决方案,以全球化的视野拓展国内外业务,加强与国内外客户、供应商的合作,致力于成为具备国际竞争力的化工新材料供应商。

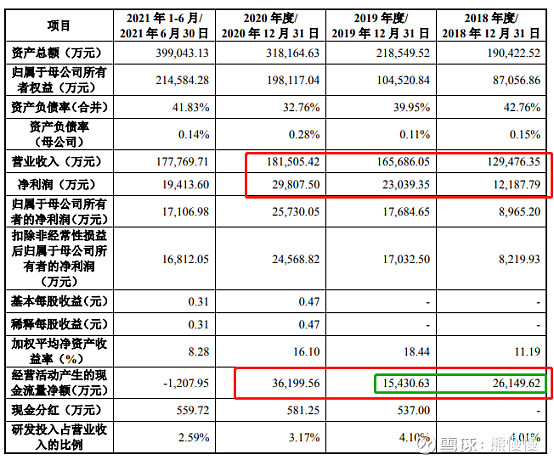

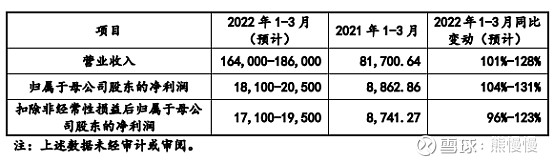

22Q1实际营收20.08亿,净利2.878亿,远超预计值

主要原因包括:(1)下游市场需求持续景气,下游主要客户如 LG 化学、宁德时代等已经与公司续签合作协议,主要产品锂离子电池电解液等产品预计销售情况良好;(2)随着锂离子电池产业链的整体向好,添加剂产品主要客户与公司的合作进一步深化。

3.附波兰项目情况

2017 年 12 月及 2018 年 1 月,江苏国泰第七届董事会第十一次(临时)会议、2018 年第一次临时股东大会分别审议通过了《关于拟用募集资金在波兰实施 4 万吨/年锂离子电池电解液项目的议案》等相关议案,由瑞泰新材和华荣化工各出资 50%在波兰投资设立合资子公司,用于在波兰实施 4 万吨/年锂离子电池电解液项目,项目总投资金额 3.00 亿元。其中,瑞泰新材投入的 1.50 亿元资金为江苏国泰 2016 年重组的配套募集资金变更用途后的投向之一。

目前子公司波兰华荣在波兰正在实施或拟实施的锂离子电池电解液项目共有 2 个,即“波兰华荣 4 万吨/年锂离子动力电池电解液项目”(以下简称“波兰一期项目”)以及“波兰华荣新建 Prusice 4 万吨/年锂离子动力电池电解液项 目”(以下简称“波兰二期项目”,即本次募投项目)。波兰一期实施地点位于波兰Olawa 市,波兰二期项目实施地点位于波兰 Prusice 市,分属不同地区。

而波兰一期的《环境条件决定》在正式生效前因当地环保组织提起上诉而被项目所在地法院撤销,因此该项目目前无法按照原计划进度实施。公司拟变更该项目的实施地点并重新申报相关审批手续。若无法及时获取合适的项目实施地点,或取得相关审批手续存在障碍,波兰一期项目的实施进度将存在较大的不确定性,并对于公司的境外产能扩张产生不利影响。

二、美农生物301156--功能性饲料添加剂(不关注)

1.募资及估值分析

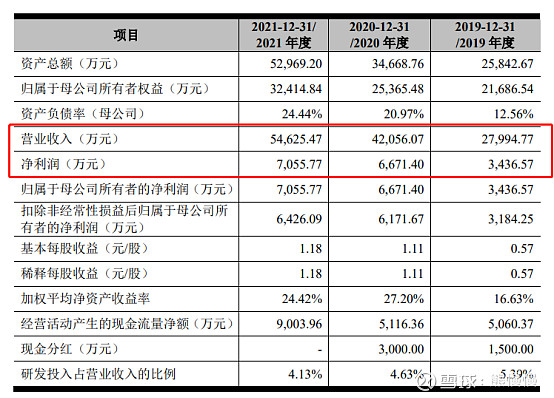

发行股数2000万股,发行后总股本8000万股,发行价23.48元,募集资金4.7亿元,扣费后超募0.4亿元(“涨幅”11%);对应发行后总市值18.78亿。

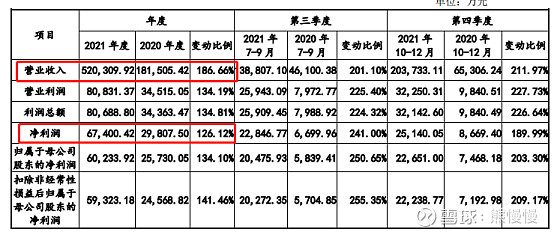

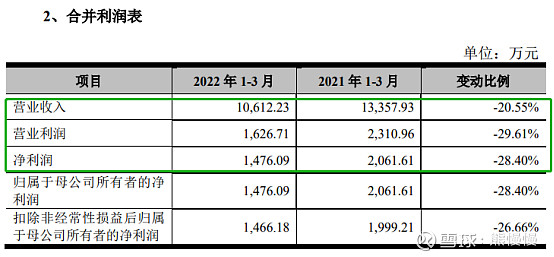

21年净利7056万元,PE26;22Q1净利1476万元,动态PE32。22年上半年营收净利双双下滑,养殖的上游。

思考:为何18年这轮猪周期同行业安迪苏、溢多利(回顾两家公司13~21年营收与净利变化情况,本文略)等业绩和股价没有随周期起舞?

结论:生猪养殖去散户化--→毛利下滑、回款周期变长、应收账款增加(过往的猪周期,散户增减量较大,散户通过经销商购买饲料添加剂等多是现金,经销商回款较好,价格弹性也高;这一轮主要是规模化养殖,各公司为了养猪场的大单,有竞争降价和放账期的冲动,溢多利去年四季度爆了雷)。行业基本逻辑变了:规模化养殖还会进一步深化。美农和安迪苏的规模差距太大,即使关注也只能选安迪苏。

2. 主营业务经营情况

公司是一家专业从事饲料添加剂和酶解蛋白饲料原料研发、生产和销售的高新技术企业。公司业务定位于提高畜牧生产效益、促进资源有效利用、保障动物食品安全、实现环境友好,逐渐成长为在饲料添加剂和酶解蛋白饲料原料领域拥有核心技术和自主知识产权的科技型企业,并形成了丰富的产品线及产品应用方案,用途涵盖猪、反刍动物、家禽和水产。

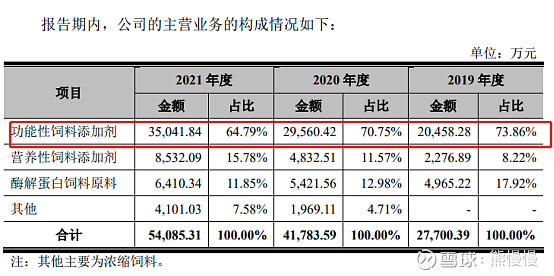

公司主要产品包括功能性饲料添加剂、营养性饲料添加剂和酶解植物蛋白。功能性饲料添加剂包括甜味剂、香味剂、酸度调节剂等,其中甜味剂、香味剂主要用于生猪、反刍动物养殖中,酸度调节剂主要用于生猪、家禽养殖中;营养性饲料添加剂包括缓释氮源、过瘤胃氨基酸、过瘤胃维生素以及包被氧化锌,其中缓释氮源、过瘤胃氨基酸、过瘤胃维生素主要用于反刍动物养殖中,包被氧化锌主要用于生猪养殖中;酶解植物蛋白产品主要用于生猪、反刍动物、家禽及水产养殖中。

公司坚持“产品领先、价值服务、伙伴成长”的客户价值主张,产品赢得了国内外客户的广泛认可,客户遍及全国二十多个省、市、自治区,同时产品远销 亚洲、欧洲及南美洲等多个地区,报告期内,公司代表客户包括牧原股份、禾丰股份、大成食品、海大集团、中粮饲料、东方希望、傲农生物、立华股份等知名饲料生产及养殖企业。

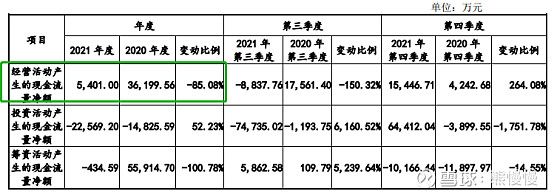

2022 年 1-6 月业绩预计情况 2022 年 1-6 月,公司营业收入预计为 17,800.00 万元至 20,000.00 万元,较上 年同期增幅为-28.10%至-19.22%;归属于母公司所有者的净利润预计为 2,650.00 万元至 3,000.00 万元,较上年同期的增幅为-29.01%至-19.64%;扣除非经常性损 益后归属于母公司所有者的净利润预计为 2,250.00 万元至 2,600.00 万元,较上年同期的增幅为-28.94%至-17.88%。

3.产能

招股说明书中披露发行人2019年度-2021年度主要产品合计设计产能41,242.80吨、42,193.20吨和43,460.40吨,各期主要产品整体产能利用率为42.76%、60.17%和79.84%,并按照主要产品分类披露了各工艺类型的产能及产能利用率。

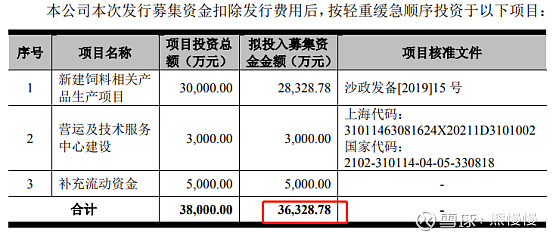

公司拟使用本次募集资金中的 28,328.78 万元用于新建饲料相关产品生产项 目。本项目实施主体为全资子公司苏州美农,项目选址在太仓市沙溪镇岳王科技 创新产业园(台南路南侧)。项目建成后将形成年产 47,000 吨饲料添加剂相关产品的生产基地,其中酸度调节剂 24,000 吨/年、反刍动物用营养性饲料添加剂23,000 吨/年。

21年生猪存栏、出栏量都回到峰值附近,公司的产能利用率才不到80%,如果需求减少一点,产能利用率又可能滑坡,新增产能一倍多,如何消化?

中美摩擦初期,减少美豆进口,专家们发明了添加剂喂猪法,称可少用粕多长肉;近期某猪场新品种雪花猪。

投资有风险 入市需谨慎