2012年后,速冻米面行业经过前期快速扩张后增速逐渐放缓,C端零售市场价格战进入白热化阶段,仅有传统速冻米面(饺子、汤圆、粽子)单一业务的速冻食品龙头三全食品,业绩增长也渐近天花板,盈利能力不断恶化,陷入增长困境,导致估值长期低于同业可比公司。

但新冠疫情却让已低速增长十余年的速冻食品行业“老树发新芽”,疫情后的消费习惯留存和品类升级趋势带动速冻食品C端市场量价齐升;餐饮行业” 去厨房化”趋势下,速冻食品企业也纷纷从C端零售转向B端餐饮市场,开启跑马圈地的高速成长期。

B/C两端需求并起的行业红利之下,三全食品开启“全品类、全渠道覆盖”的战略改革:产品线从单一的传统速冻米面业务,向速冻调制涮烤食品市场、预制菜鲜食类板块延伸。B端餐饮业务也在疫情压制下近三年以35%、27%、27%的速度高速发展,并因与C端零售相比”低毛利、高净利”特点,带动公司近两个季度扣非净利润以近40%的速度增长,盈利能力大幅改善。

三全食品B端餐饮业务不但打开了业绩增长天花板,多产品线、多渠道协同发展的业务结构也打开了公司估值想象空间,未来估值将逐步修复,大概率向安井食品靠近。

短期视角下,从一季报表现结合近期疫情催化因素判断,三全食品的第二增长曲线已开启高速放量,去年被河南暴雨、多轮疫情压制的业绩弹性将充分释放。目前股价从-季报利好拉升后调整基本到位,建议投资者结合大盘趋势密切关注介入时机。

本文核心看点:

1. B端餐饮市场业务高速拓展,打开了三全食品业绩增长天花板,并带动公司盈利能力提升;

2.产品矩阵丰富,第二增长曲线正处高速放量期,打开了估值想象空间;

3.内生驱动高质量发展下,三全食品短中期业绩确定性高,估值偏低,值得关注。

一、B端餐饮市场业务打开了业绩增长空间

2018年,三全确立了重点发展餐饮渠道的战略,将餐饮业务部从零售独立,实行产品、渠道、人员分别治理的差异化运营,但在供应链和后台与C端零售市场实现协同。

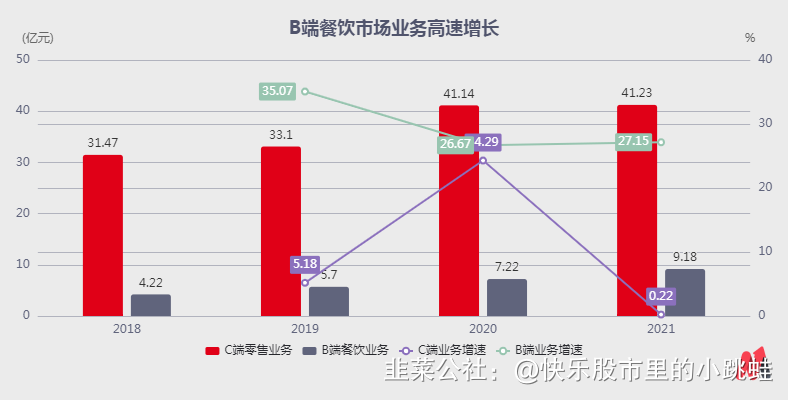

速冻食品B端餐饮市场近几年仍处于跑马圈地的高速发展阶段,静格局良好,2018年至2021年,三全B端业务营收从4.22亿至9.18亿元,增长了117.5%,年复合增速高达29.57%,占总营收比例提升至18.21%,并没有后发竞争劣势。

未来,餐饮企业连锁化下对食材供应的标准化要求,外卖小B餐饮商家快速出餐的要求,店铺租金、员工资等成本费用的逐年提升,都让整个餐饮行业” 去厨房化"成为不可逆转的趋势,速冻食品也成为未来餐饮业降低成本、简化烹饪流程、加强门店复制能力的必要手段。

而目前我国餐饮连锁化率仅有15%,与日本的49%,美国的54%,全球平均的30%连锁化率相差甚远,速冻米面制品在外卖小B渠道的渗透也刚刚开启。多个不同机构均预测,未来5年速冻米面制品餐饮渠道收入复合增速将达到20%.上下。

因此,三全凭借丰富的产品线,遍布全国略县的销售渠道,有望成为速冻食品餐饮渠道最有力的竞争者。未来3-5年随着餐饮行业逐渐修复,其餐饮市场业务仍有望保持30%以上增速,成为业绩增长新引擎。

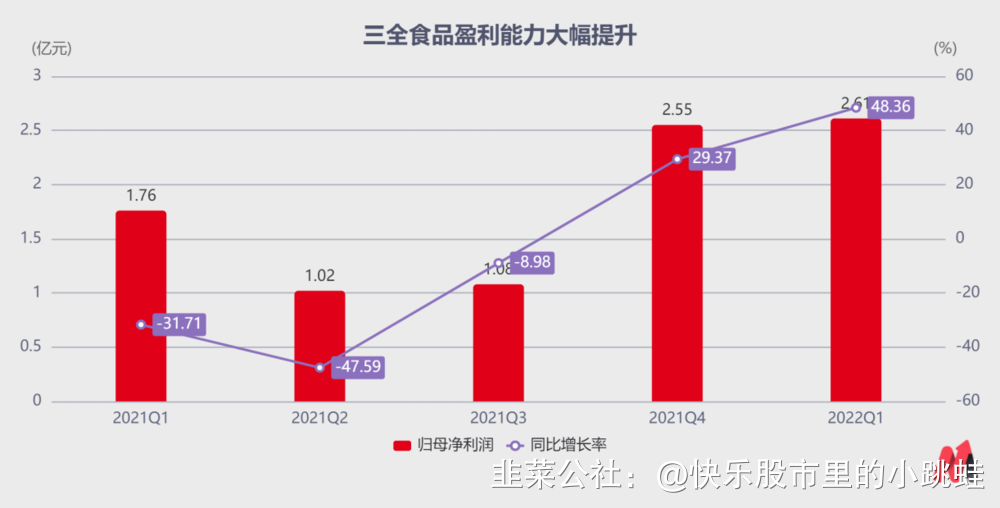

并且,三全餐饮端主要靠经销商推进,营销费用低,相比较零售端具有低毛利、高净利的特点。2019-2021年(2021年受河南暴雨、多轮疫情影响因素下降), 三全的餐饮端净利率连续上升,带动公司净利润高增。

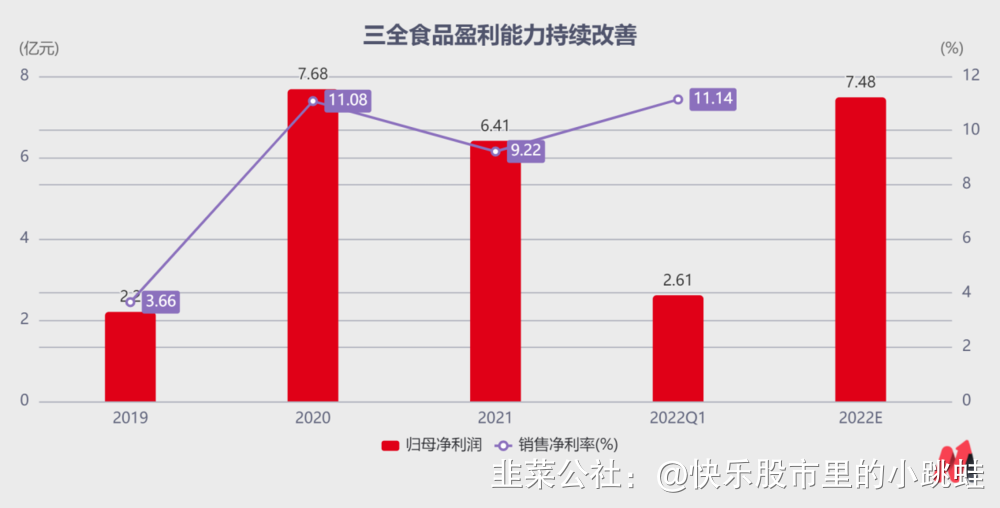

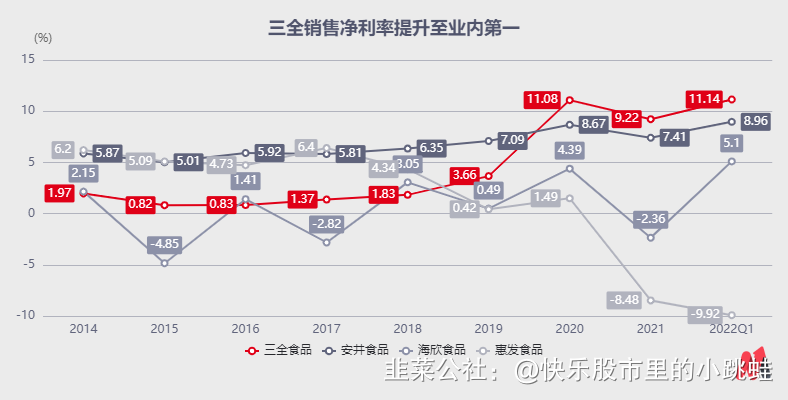

2022年一季度,三全食品以11.14%的销售净利率位居行业第一。我们预计,今年三大业务线在餐饮渠道的加持下,有望带动归母净利润达到40%以上增速。

二、第二增长曲线开启高速放量,打开估值想象空间

这两年随着餐饮业务的持续推进,三全的品类扩张也加速跟进,已培育出点心及面点趿速冻调制食品涮烤类两个新的业务增长曲线。

2021年营业总收入构成中,汤圆、水饺、粽子传统面米制品营收占比从2020年的66.17%下降至60.68%;新式速冻点心及面点占比从23.79%提升至26.20%;速冻调制食品涮烤类比从7.59%提升至10.74%;预制菜鲜食类从1.27%_上升至1.77%。

1.传统速冻面米制品是三全的基本盘,基数大,增速低,但新式面点等速冻食品增速高,有望持续高速放量。

速东面米制品中,以汤圆、水饺为代表的传统速冻米面市场处于成熟期,已形成三全、思念、湾仔码头寡头垄断格局,CR3市场占有率超60%,未来增长主要靠集中度提升带来的份额增长,产品升级带来的盈利提升。

三全食品近年来不断推出高端系列产品对基础系列进行替代和补充,与思念食品一起逐渐蚕食灣仔码头市场份额,并借助疫情后的消费习惯留存实现销量低速增长,整体单价的提升修复了三全之前价格战中受损的盈利能力。

以包子油条、奶包、手抓饼等发面点心为代表的新式速冻面点制品处于快速成长期,各企业通过明星单品跑马圈地,目前尚无绝对领导品牌。

三全围绕“早餐场景”打造了丰富的新式速冻米面标准化通品,凭借着全国化的渠道体系快速打入早餐店、粥铺、食堂等长尾小B, 并与巴奴火锅、海底捞等企业合作推出”茴香小油条”等爆款点心。

2021年,三全食品的点心及面点产品创收18.2亿元,同比增长10.4%。未来随着三全在餐饮市场的拓展,新式速冻面点业务增速还将进一步提升,带动基本盘焕发新活力,助推公司营收增长。

2.占比10.74%的速冻调制涮烤类产品处于势能正盛的成长期,已成为公司第二增长曲线,增速高。

从具体品类看,火锅料中仅有鱼丸、肉丸类初步确定小龙头格局,但集中度低,其他产品例如毛肚、肉片、腐竹等目前仍是中小企业主导,未来仍有较大整合空间。

三全食品避开安井食品丸类产品优势,定位家庭火锅、麻辣烫等消费场景,提供蘸料、肉卷、丸类、肚类等产品的一站式购买平台“涮烤汇”。

2020年8月,涮烤汇在零售终端按”店中店”模式布置,一经推出便呈现供不应求的情况, 带动涮烤类产品(包括餐饮端)全年实现收入5.3亿元,同比增长62%, 2021年河南暴雨、多轮疫情不利因素扰动下,仍创收7.2亿元,同比增长29.7%。

未来随着餐饮渠道的持续开拓,三全食品涮烤汇等速冻调制品B/C端共同推进,有望以40%以上速度增长,毛利率水平也将随规模效应进一步提升。

3.占比1.77%的冷藏及短保类(预制菜鲜食产品)处于萌芽导入期,2021年三全通过与7-11、盒马深度合作,营收增速高达40.1%。

未来产能释放,开放加盟及全国推广布局下,三全的鲜食业务凭借多年积累的品牌优势,渠道优势,业内领先的产品研发能力,生产能力、冷链运输能力,有望继续保持高速增长,成为预制菜赛道的龙头争夺者。

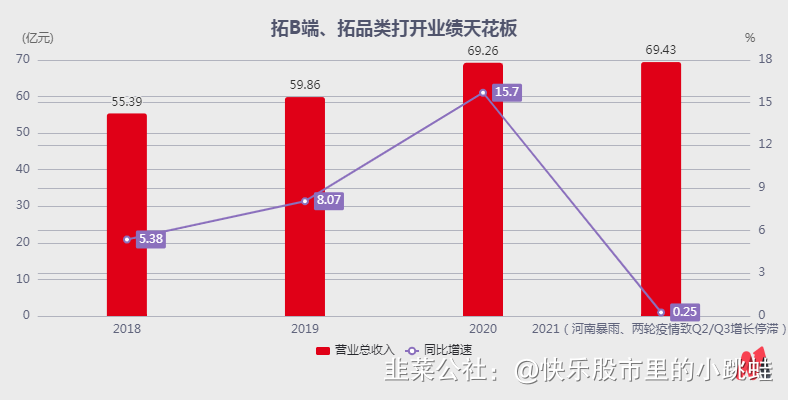

在三大业务的合力推动下,三全食品的营收增速已从2018年的5.38%提升至2020年的15.7%。我们认为,2022年其新式速冻面点、涮烤类速冻产品以及鲜食类产品仍将放量高速增长,带动三全食品营收保持两位数增速。

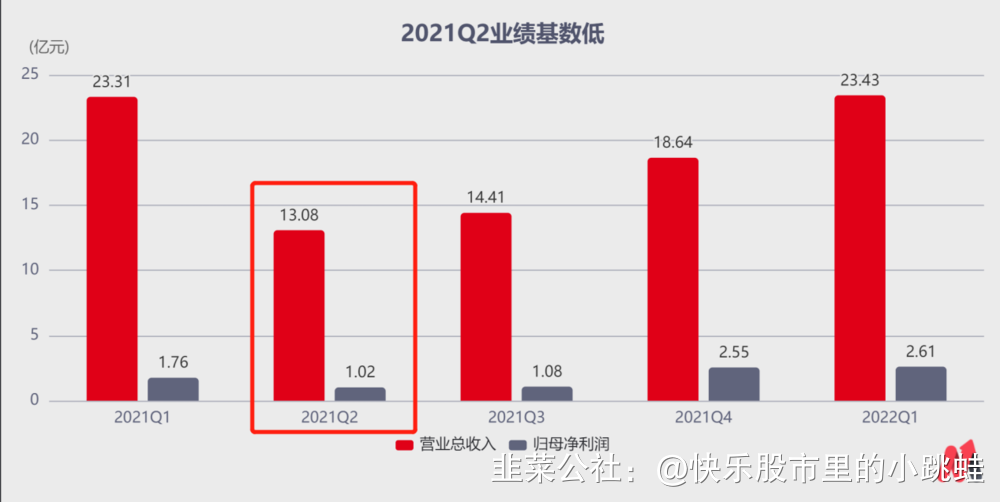

超短期视角下,今年3月份上海疫情爆发后激增的销量会在二季度确认营收,而2021年二季度由于受暴雨、疫情影响,三全食品营收基数又低,所以二季度三全的营收增速值得期待。利润端202 1年Q2归母净利润规模的低基数,近两年渠道、产品优化后净利率水平的逐步提升,都将支撑今年二季度延续一季度归母净利润的高增速。

因此我们判断,三全食品在两个新的增长曲线带动下,估值中枢也将迎来上移。

三、当前估值处于低估区

6月16日收盘后,三全食品的动态PE为16.86倍,低于其近半年25.48倍,近1年24.51倍,近5年69.41倍的估值中枢。也低于同业安井食品52.26倍,千味央厨37.64倍,海欣食品37.22倍的动态PE值。另外三全食品24.25倍的TTMPE值也处于行业中位数之下,并未包含行业龙头地位溢价。

因此,在业绩具备较高确定性的前提下,结合当前三全食品股价在一季报利好拉升后回调多日,已有止跌企稳迹象,建议投资者结合大盘走势寻找介入时机。

- 1