●先惠技术(688155):新能源车模组/PACK装备龙头,自动化产线市场广阔,五因素驱动业绩提速

摘要:

公司为新能源汽车智能装备优质企业,主营新能源汽车智能自动化设备、燃油汽车智能自动化设备、智能制造软件等。

接力动力锂电池模组/PACK线,公司在储能、燃料电池装配生产线等领域储备丰富,已完成重要客户相关项目交付。

预计公司2021-2023 年营业收入分别为11.1/27.1/38.5 亿元;对应归母净利润分别为0.9/3.0/4.2 亿元,同比增速分别为50%/223%/41%,三年复合增速达90%。

正文:

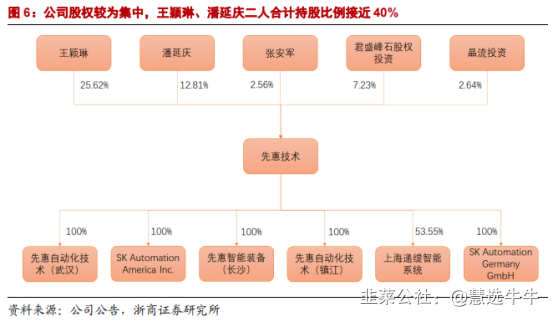

公司股权结构

新能源汽车模组/PACK装备龙头,近三年利润复合增速23%

公司为新能源汽车智能装备优质企业,主营新能源汽车智能自动化设备( 2020年收入占比74%,预计2021年订单占比超90%)、燃油汽车智能自动化设备、智能制造软件等。新能源汽车模组/PACK为核心产品(收入约占新能源汽车自动化设备的80%-90%)。2021 年公司获得宁德时代“年度优秀供应商”称号。

模组/PACK自动化产线市场广阔,五因素驱动公司业绩提速:

五因素分别为: 1)新能源车增长; 2) 设备的自动化率提升; 3)国产替代;4)全球化; 5)新产品和新领域突破。

预计国内2025 年模组/PACK线市场规模达113亿元,复合增速55%。增长驱动力: 1) 新能源汽车渗透率持续提升,预计2025年新能源汽车销量有望达1146万辆; 2)目前国内模组/PACK自动化率仅40%左右,在政策、人力成本提升、产业结构调整等因素影响下有望持续提升,预计到2025年提升至80%。从国产替代到供应全球。1)目前国内模组/PACK线的中高端市场仍以外资为主,公司为国产品牌领军企业,我们测算公司2020年国内市场份额25%左右。

2)欧美新能源汽车快速增长,预计2025年欧洲/美国模组/PACK线市场规模将分别达到83/53亿元,2021-2025 年的复合增速将达20%/67%。公司在北美、德国已设立两子公司,在捷克设置海外办事处,全球化有望取得突破。

新产品、新领域突破。接力动力锂电池模组/PACK线,公司在储能、燃料电池装配生产线等领域储备丰富,已完成重要客户相关项目交付。

高自动化产线大势所趋,自动化率拐点已现,

自动化率提升自2020 年开始加速,我们判断核心原因是2020 年电动车快速放量、车厂倒逼电池厂做出革新所致。先惠技术出品的模组线自动化率最高95%,行业平均水平为40-70%;先惠技术PACK线自动化率最高的是89%,行业平均是5-20%。 我们认为当前模组线+PACK线机器换人是大势所趋,先进产能拐点将利好先惠技术。

新领域突破,客户、技术、服务优势明显,未来有望强者恒强

1)客户优势:公司主要客户包括大众中国、华晨宝马、宁德时代、孚能科技、大众斯柯达、ZF、奔驰宝马等整车、动力电池及汽车零部件国内外龙头公司。

2)技术优势:公司的模组产线以及PACK产线的自动化率可以分别达到95%和90%,远高于行业平均水平,可满足德系等高端客户要求; 3)服务优势:先发优势明显,项目经验丰富,可提供覆盖项目全流程的高质量服务。

盈利预测及投资建议

预计公司2021-2023 年营业收入分别为11.1/27.1/38.5 亿元;对应归母净利润分别为0.9/3.0/4.2 亿元,同比增速分别为50%/223%/41%,三年复合增速达90%;对应2021-2023年PE分别为98/30/21倍。首次覆盖,给予“买入”评级。

来源:

浙商证券-先惠技术(688155)-《深度报告:新能源车模组/PACK装备龙头,五因素驱动业绩提速》。2022-1-23;

东吴证券-先惠技术(688155)-《再获CATL2.5亿元订单,模组+PACK迎自动化率拐点利好细分龙头》。2021-12-13;