Q2 前瞻:看好白酒修复,餐 饮恢复利好啤酒、调味品等

择时择势

2022-07-05 20:30:07

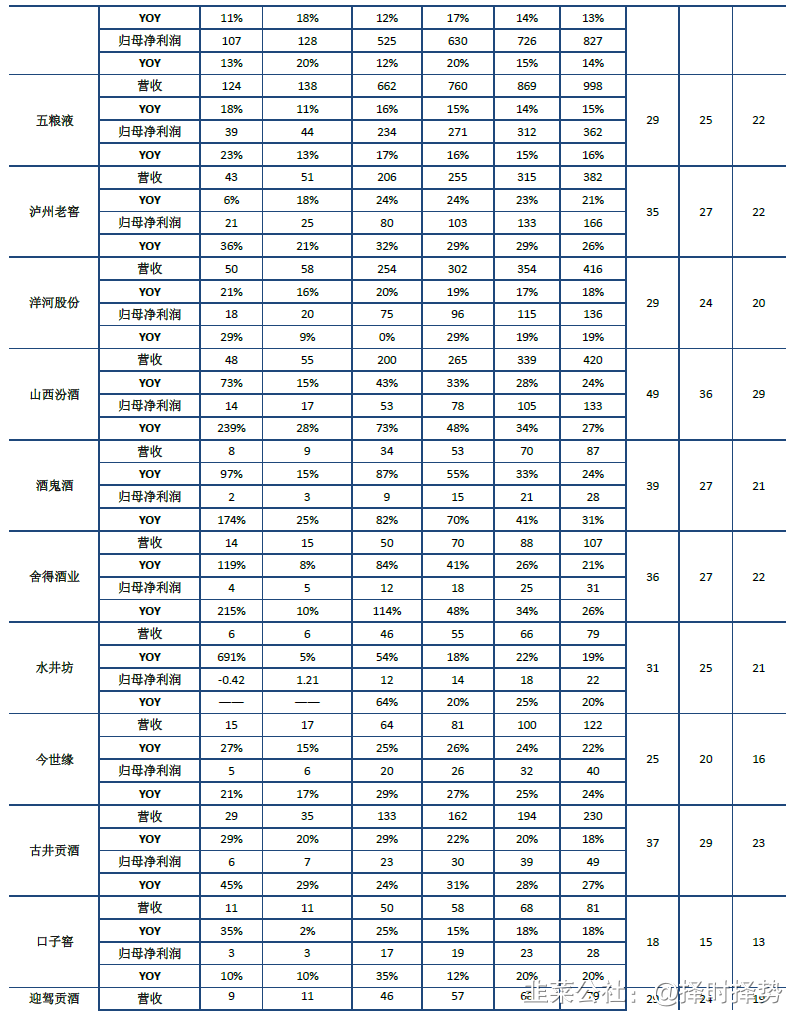

【白酒】:龙头企业Q2 利润表现预计好于收入,继续看好白酒修复

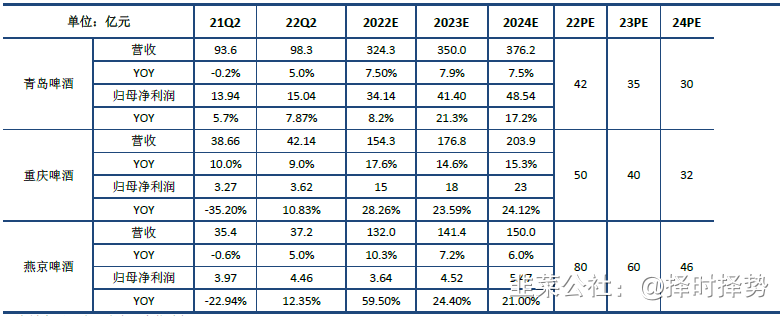

【啤酒】:消费场景明显修复,管控放开刺激需求

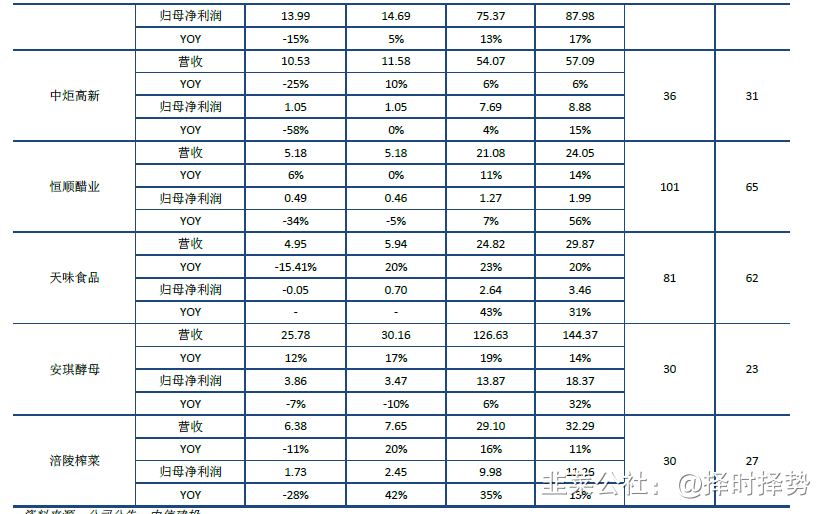

【调味品】:需求逐渐好转,静待成本改善

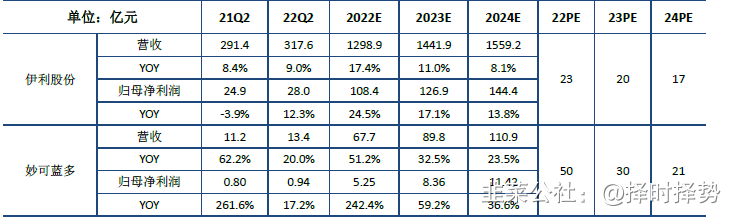

【乳制品】:二季度费用投放略有上升,估值已回落至合理区间

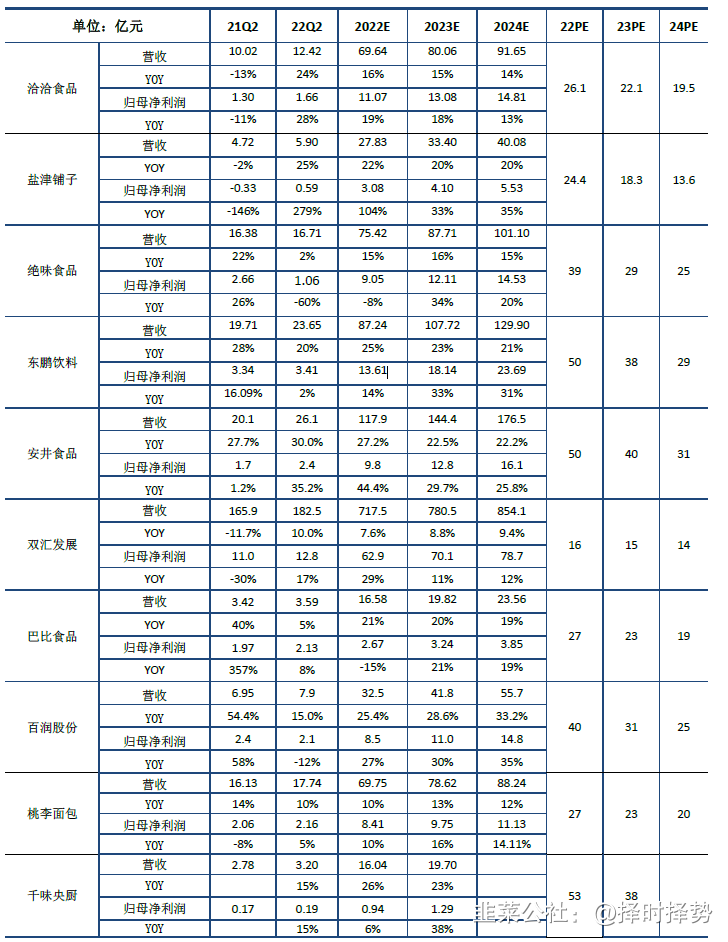

【其他食品及饮料】:关注消费复苏(终端客流+物流),成本下降两条主线

前期食品饮料板块受制于物流影响,成本上升及疫情防控场景约束三重压力,但是从五月份以来各地逐渐反馈宴席限制放松或基本接触,成本端近期随着近期随着原油价格持续回落,棕榈油、大豆、小麦等农产品以及铝、PET 等包材呈现下跌迹象。基本上对食品饮料板块前期压制的极端情况不会再现,后续随着需求逐渐向好,成本回落,食品饮料板块下半年将迎来明显修复,利润弹性有望释放。

基于成本结构、前期提价幅度、竞争格局等因素,我们认为白酒、调味品、烘焙、啤酒,卤制品及功能性饮料等板块具有较高弹性,推荐标的包括,白酒:茅台、五粮液、泸州老窖、汾酒、酒鬼酒、舍得、古井、洋河和今世缘。大众品推荐:海天、天味食品、日辰股份、安琪酵母、安井食品,千味央厨、味知香、甘源食品、绝味食品、东鹏饮料、青岛啤酒、华润啤酒、青岛啤酒及燕京啤酒。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

贵州茅台

S

伊利股份

S

洽洽食品

工分

0.43

转发

收藏

投诉

复制链接

分享到微信

有用 0

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据