这是一个月内第二家上市的军工检测公司,上一家是思科瑞。两家侧重点略有不同,西测测试主要做环境与可靠性试验,思科瑞主要做电子元器件检测,后者的技术含量更高。

当时思科瑞上市前我给的估值是2023年40倍pe,对应价格68元,没想到上市首日破发,最低跌到49.02元,觉得很不合理,护了一下盘,第三天大涨卖掉了(也有点怀疑自己是不是太乐观),结果现在有点走主升浪的样子,今天盘中最高价到69.49元,已经达到了当时判断的合理价格,只能默默留下没有格局的眼泪……

回到西测测试,相比上次分析思科瑞,此次上调了行业景气度和成长性的判断(C919适航和歼-35问世)。给予西测测试2023年35倍pe,即合理市值40亿,合理价格47.39元,对应发行价+10%,可关注。

———————————————————————————————————————

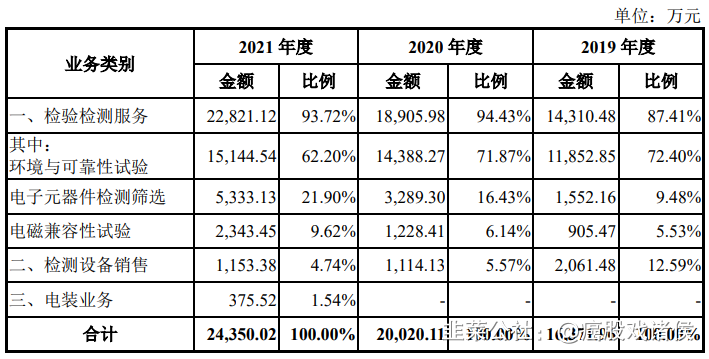

公司是一家从事军用装备和民用飞机产品检验检测的第三方检验检测服务 机构,为客户提供环境与可靠性试验、电子元器件检测筛选、电磁兼容性试验等 检验检测服务,同时开展检测设备的研发、生产和销售以及电装业务。

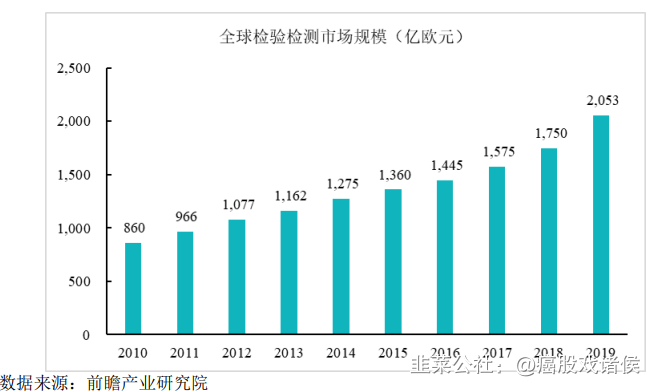

从下游行业来看,目前工业类检测占据大部分市场份额,约为 52%;生命科 学、食品和环境检测方面的市场份额约占 22%,消费品类检验检测市场份额约占 9%,商品类检验检测市场份额约占 7%。从业务分布的地理区域来看,北美、欧 洲仍是全球检验检测机构的主要市场,份额占比分别为 32%、30%,亚洲地区占 比 25%。

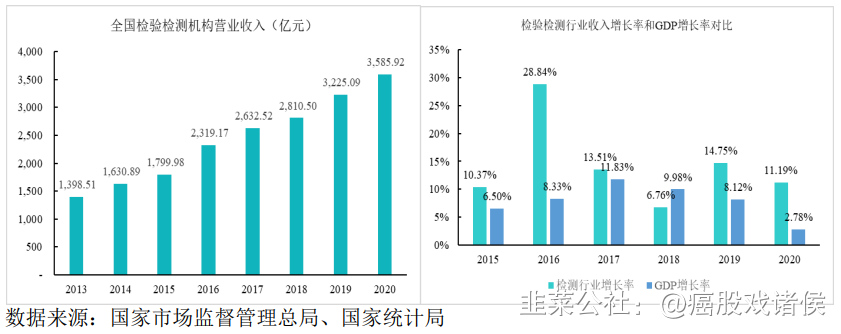

根据国家 市场监督管理总局的统计,2020 年底,全国取得资质认定的民营检验检测机构 共 27,302 家,较 2019 年增长 18.92%,民营检验检测机构数量占全行业的 55.81%, 超过行业总量的“半壁江山”。2020 年民营检验检测机构全年取得营收 1,391.94 亿元,较 2019 年增长 18.44%,高于全国检验检测行业 11.19%的平均年增长率。 随着更多的检测领域向第三方检验检测机构开发,民营检验检测机构有望获得更 快的发展。据中国分析测试协会预测,未来民营机构业务增速将达 30%,占据更 多的市场份额。

- 1