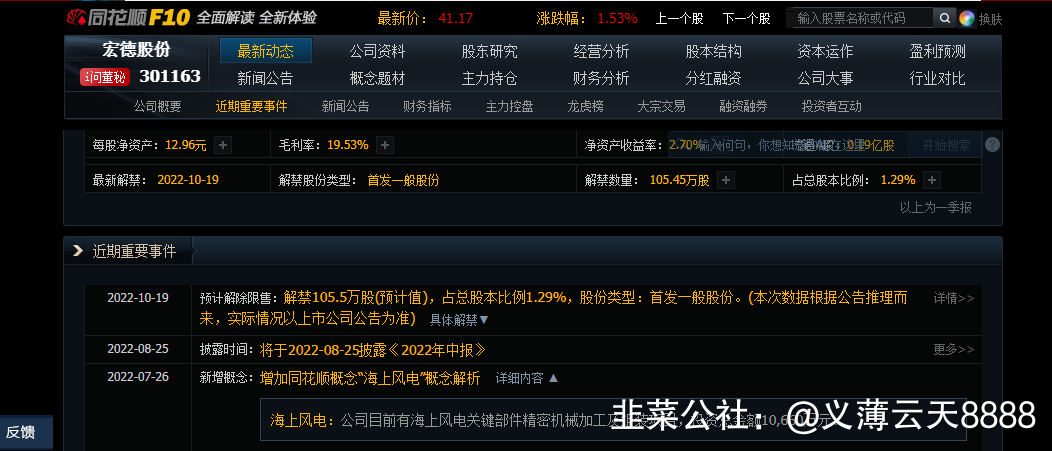

同花顺新增海上风电概念

合作各下游细分领域龙头企业,客户粘性强。国内高端铸件市场的竞争日趋国际化,公司早在2006年就布局海外市场,2020年上半年海外市场营业收入占比约29.29%,在高端铸件国际化竞争中处于优势地位。公司是国内外主要关键铸件产品提供商之一,尤其是在风电设备铸件领域具有较高的知名度。公司长期以来积累了较多优质客户资源,主要客户多为各领域知名或龙头企业,例如,西门子-歌美飒、东软医疗、ABB、恩格尔、格兰富等。

风电领域先发优势明显,全球风电铸件市场占有率靠前。公司早于2004年即与国际风电巨头Vestas初步接触和技术交流,于2006年开始相关铸件的研发与试制,2007年开始向Vestas批量供货,随后陆续与全球风电领域知名厂商长期合作。公司在全球风电领域铸件销量逐年增加,2018-2020年复合增速为38.65%,2020年度市占率2.07%,市占率靠前。此外,公司紧跟海陆风电装机功率大型化的技术发展趋势,目前已具备大功率风电设备关键铸件以及海上风电设备关键铸件铸造与加工能力,并得到国内外知名客户认可。

营收、归母净利的规模和增速低于可比公司均值;毛利率水平低于可比均值,研发支出占比及增速高于可比公司。公司2020年、2021年上半年营收、归母净利均低于可比公司;2018年-2020年营收、归母净利复合增速不及可比均值。公司2018年-2021年上半年毛利率低于可比均值水平。公司2018年-2021年上半年研发投入占营收比分别为4.34%、4.81%、5.28%、5.65%,研发支出绝对规模复合增速为29.14%,高于可比平均。

- 1