没有永远的朋友,没有永远的敌人,只有永远的利益。

--丘吉尔

小时候我们被教导要“一分为二的看问题”,这本身就是个问题。长大后又被教导要“一分为多的看问题”,以至于容易导致“简单问题复杂化”的问题,就像“放屁要先脱裤子”那样。其实大可不必,很多问题,它只是一个问题。

之前,听说佩洛西要窜访台湾,各种消息各种分析,某胡姓人士也是各种预测,情绪气氛拉的满满,似乎剑拔弩张,千钧一发。丘吉尔曾说“没有永远的朋友,没有永远的敌人,只有永远的利益”,并且以摆出他特有的“V”字形手势为其代言,至死不休——事实证明,他的代言“永远活在人民心中”。

情绪,在国家利益面前,是一种特别的可以被放掉的那种气体,无论要不要先脱裤子。

对于圈外人士来说,道听途说的,并非是某个现象,而是某个真相。

关于国际知名人士佩洛西窜访台湾一事,她到底为个啥?各种消息众说纷纭。有的说是为了“散散心”,有的说是为了“拉选票”,有的说是为了“宣扬民主”,有的说是为了“遏制中国”,有的说是为了“芯片四方联盟”......好吧,其实我觉得最正确的说法是——“为了利益”!在大部分情况下,废话都是不容置疑也无法反驳且最正确的。

然而,还有人在说,这次的说法是“佩洛西窜访台湾是为了特气”。

特气,不是特别气人的意思,是特种气体的意思。虽然佩洛西窜访台湾确实特别气人。

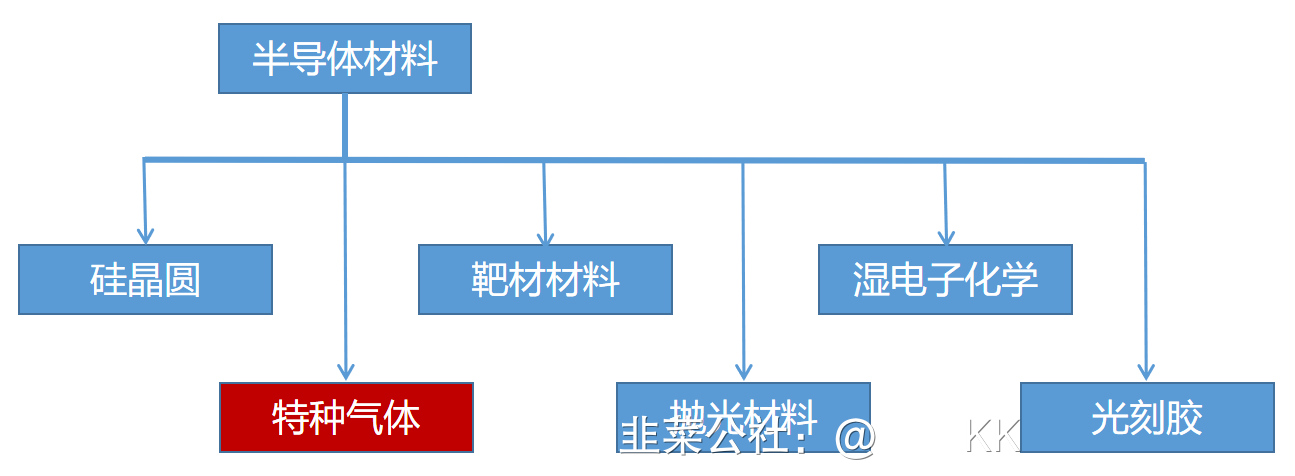

特种气体属于工业气体。

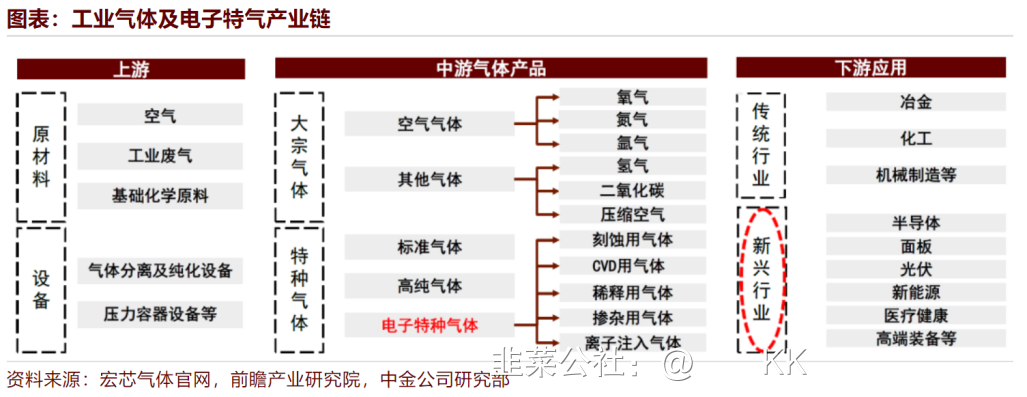

工业气体是工业中常温常压下呈气态的产品统称。根据制备方式和应用领域的不同,工业气体可分为大宗气体和特种气体,大宗气体指大批量用于工业生产制造,纯度小于等于99.99%的气体,主要包括氧、氮、氩等空分气体及乙炔、二氧化碳等合成气体,特种气体指运用在特定领域中,对纯度、品种、性质有特殊要求(纯度大于等于99.999%)的气体,品种较多,主要包括电子特种气体、高纯气体和标准气体等。

工业气体具有固有的物理和化学特性,是现代工业重要的基础原料,应用于诸如化工、钢铁冶炼等传统行业,在电子半导体、食品、医药医疗等新兴行业也被广泛使用。作为工业发展的重要基础,工业气体被喻为“工业的血液”,与国民经济的发展息息相关。

工业气体下游应用广。工业气体作为现代工业的重要基础性支撑行业,下游涉及到工业的各个领域。依据终端分类,2021年工业气体下游包括钢铁行业、石油化工行业、电子行业、其它化学品以及其它,占比分别为24%/18%/11%/11%/36%。在钢铁行业中,氧气和氮气使用较多;在石油化工行业中,乙烯、丙烯是基础原材料;硅烷、砷烷等气体则是电子行业中代表的产品。根据亿渡数据,2021年中国工业气体市场体量为1798亿元,其中大宗气体约1456亿元,特种气体约342亿元,特种气体占比约为19%。

特种气体在新兴领域中广泛应用。根据终端应用,特种气体可分为电子特种气体、医疗气体、标准气体、激光气体、食品气体、电光源气体等,广泛应用于电子半导体、化工、医疗环保等领域,2018年中国特种气体下游各细分领域占比分别为41%/39%/10%。根据亿渡数据,2021年中国特种气体市场规模达到342亿元,预期未来五年行业复合增速达到19%。

根据业界经验数据,工业气体行业增速是全球GDP增速的2.0-2.5倍。全球工业气体行业发展经历200多年,整体呈稳步发展。2016年全球工业气体行业市场规模为1048亿美元,2021年增至1451亿美元,五年复合增速6.7%。根据亿渡数据,在全球经济稳步增长、工业发展稳定的环境下,预计到2026年市场规模将增长至2046亿美元,2021-2026年复合增长率7.1%。

中国工业气体行业起步晚,但增速快。中国工业气体行业较海外起步晚,在80年代末期初具规模,到90年代后期开始快速发展。根据前瞻网、中国产业信息网出具的关于工业气体的深度研究报告,2010年我国工业气体市场规模达到410亿元,在全球市场占比提高到10.62%。近年来我国工业气体行业发展迅速,2016年国内工业气体行业市场规模为1082亿元,2021年增至1798亿元,五年复合增速10.7%。根据亿渡数据,未来依托国家政策推动,以及以电子气体为代表的新兴用气需求将会加速增长,预计到2026年市场规模将增长至2842亿元,2021-2026年复合增长率9.6%,增速继续领先于全球增速。

电子特气技术要求高,广泛应用在半导体制造多个环节。电子特气的应用领域除半导体外,也包括面板、光伏、LED等领域,其中全球角度来看半导体占比超七成,中国占比则接近四成。在特种气体的各个应用领域中,电子半导体领域对特种气体的纯度和质量稳定性要求最高。特种气体对纯度和精度的要求持续提高,比如在纯度方面,普通工业气体要求在99.99%左右,但是在先进制程的集成电路制造过程中,气体纯度要求通常在6N(99.9999%)以上。芯片制造过程主要包括清洗、沉积、光刻、刻蚀、离子注入、成膜等环节,从单个芯片生成到最后器件的封装,几乎每一个环节都离不开电子气体。2021年半导体工艺中电子特气在刻蚀工艺和掺杂工艺中的应用占比分别为36%和34%,占比较高。

2021年全球电子气体市场规模约为62.5亿美元,同比增长7%。根据中国半导体行业协会数据,2020年中国电子特气市场规模为150亿元,预计2024年规模将提升到230亿元,CAGR有望达到11.3%。但是,由于电子特气技术壁垒高,外资拥有话语权,2018年五大外资龙头控制着全球90%以上市场份额。目前集成电路生产用的特种气体,我国仅能生产约20%的品种,对外依赖较为严重。

全球工业气体市场主要由海外企业主导。工业气体市场主要由欧美跨国龙头所主导,根据SAI的数据,2013年全球四大生产商法国液化空气集团(AL)、德国林德集团(Linde)、美国普莱克斯集团(PRAXAIR)和美国空气化工产品集团(Air Products)合计市占率达到75%。在2018年,随着林德集团与普莱克斯最终合并,其成为全球最大的工业气体业务供应商之一,至此行业CR3全球份额达到76.7%。

我国国内特种气体市场也主要由海外龙头企业占据,2020年以空气化工、普莱克斯、林德集团、液化空气和大阳日酸五大公司为首的外资企业占据85%市场份额。国内企业华特气体、金宏气体、南大光电、雅克科技为第一梯队,2020年市场份额分别为1.9%、1.6%、1.5%和1.3%,对外依赖程度可见一斑。

据说,美国的情况也不容乐观,佩洛西就是因此才窜访台湾的。

几乎所有的美国工业气体都需要依赖海外供应商:默克集团(德国,占据大部分市场)、中船重工718所、广东华特气体、南大光电、液化空气集团(法国)、林德集团(荷兰)、昭和电工(日本)、圆益 (韩国)、SK集团(韩国)和英特格(美国)。

美国半导体行业已经面临工业气体的需求压力。美国技术咨询公司Linx Consulting的一份研究报告指出,“美国半导体的产能扩张和有机生产的需求,将对当前的电子特气供应链造成税负。美国需要投资更多的电子特种气体供应链与新建制造工厂配套,以满足更高的生产要求与扩充的产能。”半导体行业协会的警告直截了当:“美国工业气体供应不足,我们依赖外国进口,这可能会变得十分不稳定。”

正在进行的俄乌战争凸显了这种不稳定性。乌克兰为美国半导体制造提供了90%的高纯度氖气,然而,从2021年12月到2022年3月,停产使整体氖气价格上涨500%。乌克兰也是氙气的主要生产国,供应量约占全球30%,用于半导体蚀刻制程。而受到美国和欧洲制裁的俄罗斯,是氦气和C4F6的主要生产国之一。虽然美国的主要芯片制造商大都储备了可供一年的工业气体,以防随时可能出现的供应短缺,但体量较小的芯片制造商几乎马上面临着供应问题。

与此同时,随着美国扩产先进制程逻辑芯片和其他半导体芯片,美国对工业气体的需求可能会在未来三到五年内大幅增长。为了满足美国急迫且不断增长的需求,日本、韩国和中国台湾正在扩大其工业气体的产能。实际上,东亚主要的工业气体生产商都在提升产能。

这可能真的是佩洛西窜访台湾的目的,当然,这也是道听途说的。

但是无论如何,佩洛西窜访台湾的行为,都伤害了广大中国网友的情绪,是特别气人的!

备注:以上部分内容根据公开信息整理汇总,如有侵权,请联系我删除,十分感谢。英雄不问出处,干饭不问斤数。欢迎诸位不吝赐教,交流雅正。